Publicidade

As taxas dos títulos públicos operam sem direção única na tarde desta quarta-feira (22). Nos prefixados, as taxas recuam até 16 pontos-base, já nos títulos atrelados ao IPCA algumas taxas avançam e outras permanecem estáveis.

Segundo Igor Cavaca, gestor da Warren Asset Management, há continuidade no movimento observado pela manhã, porém com maior intensidade. Os prefixados apresentam rentabilidades menores com a percepção do mercado de que o ciclo de aperto monetário pode encerrar na reunião de agosto.

Contudo, a possibilidade de a Selic permanecer em níveis elevados por mais tempo acabou movimentando também as taxas dos papéis atrelados ao IPCA. “Vimos uma leve abertura, tornando os juros reais mais atrativos em face de uma inflação prospectiva menor”, destaca Cavaca.

Oportunidade com segurança!

Ele atribui este movimento ao comentário de Jerome Powell, do Federal Reserve, que foi entendido como “brando” pelo mercado. Além disso, destaca a queda nos preços do petróleo – que também é uma métrica importante para a inflação.

“O mercado segue precificando redução da inflação para 2022 com a passagem no legislativo das medidas que levam a redução dos preços da energia e uma possível recessão internacional, que pode começar a mudar o panorama inflacionário global para 2023 e 2024”, afirma.

O gestor da Warren Asset Management destaca que até nos títulos atrelados à Selic houve uma redução nos prêmios nos últimos dias, por conta da alta dos juros e aumento de fluxo de investidores para esta classe de ativos.

Continua depois da publicidade

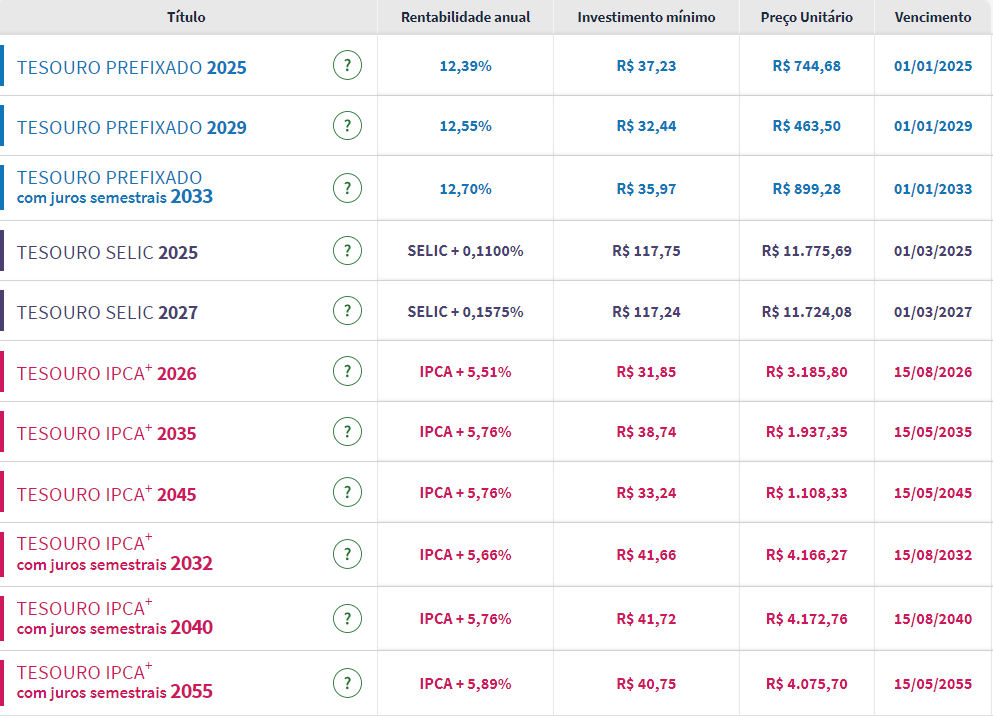

Dentro do Tesouro Direto, a maior queda era do título prefixado de curto prazo. O Tesouro Prefixado 2025 oferecia às 15h22 um retorno anual de 12,39%, inferior aos 12,55% registrados na terça-feira (21).

Já o Tesouro Prefixado 2029 e o Tesouro Prefixado 2033, com juros semestrais, apresentavam uma rentabilidade anual de 12,55% e 12,70%, respectivamente, abaixo dos 12,69% e 12,79% vistos na sessão anterior.

Nos títulos atrelados à inflação, o movimento era de alta nas taxas, de entre 2 e 4 pontos-base.

Apenas as taxas dos títulos com vencimento em 2040 e 2055 permaneciam estáveis.

Confira os preços e as taxas de todos os títulos públicos disponíveis para compra no Tesouro Direto na tarde desta quarta-feira (22):

Powell

Durante audiência nesta quarta-feira (22), em comitê do Senado dos Estados Unidos, o presidente do Federal Reserve (Fed, o banco central norte-americano), Jerome Powell, afirmou que será necessário elevar os juros para além do nível “neutro”, que segundo ele no mais longo prazo seria de “cerca de 2,5%”. Segundo a autoridade, os juros ainda estão “em nível baixo” nos EUA e o Fed pretende caminhar “mais para o neutro” e inclusive deixá-los em quadro “moderadamente restritivo”.

Continua depois da publicidade

Powell disse que o Fed pretende assim conter a inflação, mas sem impedir que a economia continue a crescer. Ele admitiu, contudo, que uma recessão por causa do aperto monetário “certamente é uma possibilidade”, qualificando em outro momento a tarefa atual do BC como “desafiadora”.

O dirigente considerou que o mercado de trabalho americano está aquecido “em nível não sustentável”, atualmente. Sobre o mercado imobiliário, comentou que tem sido vista uma desaceleração nos preços no setor e que, com as altas de juros, esse movimento de preços mais contidos deve prosseguir.

Em vários momentos, Powell foi questionado sobre o quadro na inflação. Ele concordou com a afirmação de que ela já estava elevada antes da guerra na Ucrânia, embora o conflito tenha piorado o quadro, por causa da alta nos preços de energia. Ainda segundo Powell, o salto recente na inflação nos EUA foi mais puxado pela demanda.

Selic passou do ponto ou ainda precisa subir?

A elevação da taxa básica de juros, a Selic, para o patamar de 13,25% pegou poucos (se é que alguém) de surpresa na semana passada. A alta de meio ponto percentual era a aposta praticamente unânime entre os gestores de fundos – o que não significa que tenham opiniões convergentes sobre as últimas decisões do Comitê de Política Monetária (Copom) do Banco Central.

Enquanto boa parte dos gestores demonstram acreditar que as sucessivas surpresas negativas relacionadas à inflação não deixaram outra alternativa para o Copom, a não ser continuar elevando os juros, algumas vozes começam a verbalizar que a Selic passou do ponto a essa altura do campeonato.

Na turma dos que acreditam que houve um “tremendo exagero” está Guilherme Abbud, fundador e diretor de investimentos da Persevera Asset Management. “Por todas as cicatrizes em relação à inflação no passado, o Brasil acaba sempre exagerando no ciclo de alta e usando muito mais taxa do que precisaria”, afirma. Sua avaliação é de que o Copom poderia ter parado de elevar os juros antes, embora seja difícil cravar em qual patamar.

Em uma visão ex-ante, levando em conta as expectativas, Abbud afirma que os juros reais projetados para os próximos anos rondam a casa dos 6,5% ao ano, “mais do que suficiente” para desaquecer a atividade e segurar os preços. Mas dado que os efeitos da política monetária levam alguns meses para aparecer, a inflação continua subindo enquanto o ciclo de alta da Selic está em andamento, mantendo os juros reais ex-post (verificados no momento atual) muito baixos por um tempo, explica.

“Há uma impressão de que os juros reais de equilíbrio no Brasil estão entre 3% e 4% ao ano, e já estamos em mais de 6%”, afirma. “Mas temos fantasmas do passado [de hiperinflação]. O trauma é tão grande que, de certa forma, se faz uma escolha por pecar pelo excesso”.

O risco é levar o País a mergulhar em uma recessão econômica – os gestores ouvidos pelo InfoMoney, em grande parte, já preveem crescimento zero (ou até negativo) do PIB em 2023.

Saiba mais em:

Reajuste da Aneel

A diretoria da Agência Nacional de Energia Elétrica (Aneel) aprovou, nesta terça-feira (21), os novos valores de bandeira tarifária, montante que é cobrado de forma adicional na conta de luz de acordo com as dificuldades de geração de energia.

A proposta aprovada traz aumentos da ordem de 60% nos valores das bandeiras tarifárias amarela e vermelha 1. O valor da bandeira amarela terá aumento de 59,5%, de R$ 1,874 a cada 100 quilowatts (kWh) consumidos para R$ 2,989.

Continua depois da publicidade

Já a bandeira vermelha 1 vai de R$ 3,971 para R$ 6,500 a cada 100 kWh, alta de 63,7%. O patamar mais caro da bandeira, a vermelha 2, passou de R$ 9,492 a cada 100 kWh para 9,795, aumento de 3,2%.

A diretora-geral interina Camila Bonfim ressaltou que, apesar dos aumentos, os patamares seguem abaixo da chamada bandeira “Escassez Hídrica”, que foi adotada entre agosto de 2021 e abril deste ano para bancar os altos custos de geração diante da escassez hídrica vivenciada no período. O patamar extraordinário resultou em cobrança extra de R$ 14,20 a cada 100 kWh consumidos.

Ela ressaltou ainda que a definição dos valores não significa sua aplicação imediata uma vez que a bandeira tarifária é definida mensalmente pela agência reguladora. Apesar da vigência dos novos patamares a partir de julho, a expectativa, por conta das condições hidrológicas, é que seja mantida verde nos próximos meses, ou seja, sem cobrança adicional.

Continua depois da publicidade

Apesar da sugestão feita por distribuidoras de energia de criação de maneira permanente de uma bandeira tarifária para situações extremas, a agência decidiu, neste momento, apenas revisar os valores de cada uma das bandeiras.

You must be logged in to post a comment.