Publicidade

As taxas dos títulos públicos avançam na tarde desta segunda-feira (4). Nos prefixados, as taxas de curto e médio prazo sobem até 7 pontos-base. Já nos títulos atrelados à inflação, a alta é de até 5 pontos-base.

Segundo Nicolas Borsoi, economista-chefe da Nova Futura, as taxas são impulsionadas por dois fatores: a notícia de que o relator da PEC dos Auxílios na Câmara quer adicionar um ‘vale Uber’, que deve elevar o gasto fiscal para R$ 50 bilhões, fora do teto de gastos, frente aos R$ 42 bilhões estabelecidos no Senado.

Outro fator que pressiona as taxas é a alta do petróleo, que se recupera das quedas da semana passada, voltando a superar o patamar dos US$ 110.

Continua depois da publicidade

No período da manhã, o mercado de juros local começou a semana seguindo o exterior, com os juros na Europa puxando as taxas ao redor do mundo, de acordo com Borsoi.

O economista cita que apesar da queda de commodities como milho, soja e trigo, que devolveram a alta obtida após a invasão da Ucrânia pela Rússia, o mercado de juros no exterior apresenta avanço nas taxas. O motivo são os investidores à espera dos planos de alta de juros pelos Bancos Centrais, movimento que deve ficar mais claro nas atas do Banco Central Europeu e do Fed (Federal Reserve, banco central americano). Esta última será divulgada na quarta-feira (6).

“Além disso, o retorno dos lockdowns em Anhui, na China, acende o alerta para novas rupturas nas cadeias de oferta, o que pode manter pressionada a inflação de manufaturados”, afirma Borsoi.

No cenário local, o economista-chefe da Nova Futura destaca a divulgação do IPCA (Índice Nacional de Preços ao Consumidor Amplo) de junho na sexta-feira (8). Segundo Borsoi, o dado deve mostrar uma nova aceleração da taxa em 12 meses para acima de 12%.

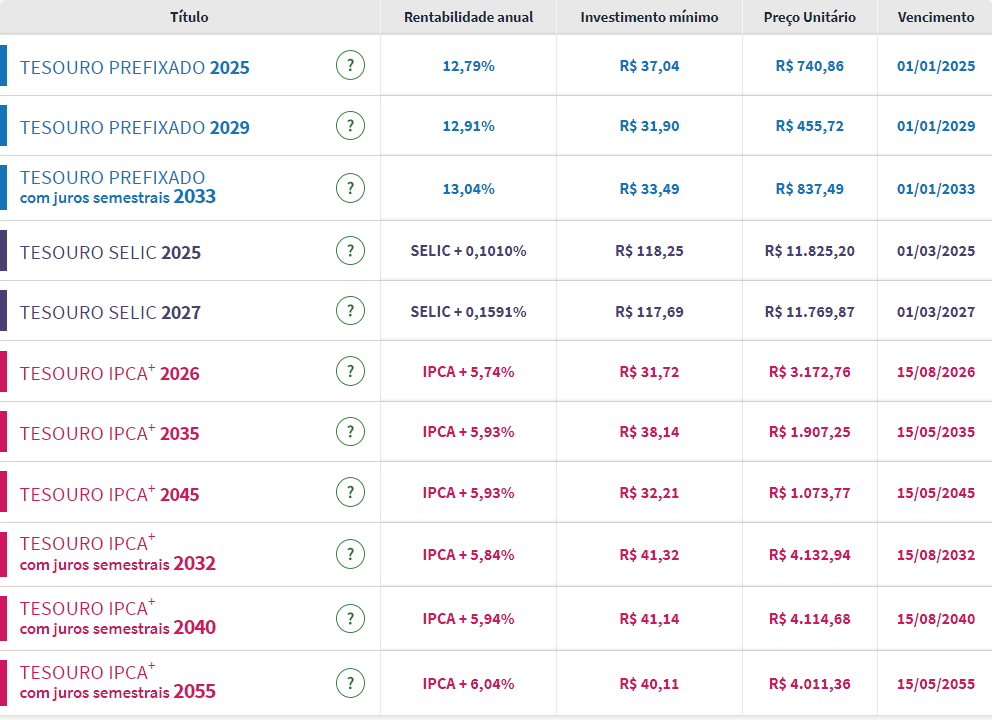

Dentro do Tesouro Direto, os títulos com vencimento em 2025 e 2029 apresentam alta nas taxas. O Tesouro Prefixado 2025 oferecia, às 15h22, um retorno anual de 12,79%, superior aos 12,72% vistos na sexta-feira (1). Já o Tesouro Prefixado 2029 entregava uma rentabilidade anual de 12,91%, acima dos 12,86% registrados na sessão anterior.

O Tesouro Prefixado 2033, com juros semestrais, apresentava estabilidade nas taxas.

Continua depois da publicidade

Nos títulos atrelados à inflação, o movimento também é de alta nas taxas, de entre 3 e 5 pontos-base.

A maior alta é vista no Tesouro IPCA+ 2032, com juros semestrais. O título público oferecia um ganho real de 5,84%, acima dos 5,79% vistos na semana passada.

O maior ganho real é do Tesouro IPCA+ 2055, com juros semestrais, de 6,04%.

Continua depois da publicidade

Confira os preços e as taxas de todos os títulos públicos disponíveis para compra no Tesouro Direto na tarde desta segunda-feira (4):

Petróleo pode chegar a US$ 380

Os preços do petróleo Brent podem subir para “estratosféricos” US$ 380 o barril no “cenário mais extremo” da Rússia reduzira produção de petróleo em 5 milhões de barris por dia (bpd) em retaliação a um teto de preço considerado pelo Grupo dos Sete, destacaram os analistas do JPMorgan. Na sexta-feira (1), o brent fechou na casa dos US$ 111 o barril – ou seja, o avanço seria da ordem de 242%.

Na semana passada, o Grupo das Sete potências econômicas (G7) concordou em analisar impor uma proibição ao transporte de petróleo russo vendido acima de um determinado preço.

Continua depois da publicidade

Este teto seria uma forma de evitar que Moscou lucre com a invasão da Ucrânia, que elevou drasticamente os preços da energia, abrandando os esforços ocidentais para reduzir as importações de petróleo e gás russos.

“Um teto de preço de US$ 50-60 por barril provavelmente serviria aos objetivos do G7 de reduzir as receitas do petróleo para a Rússia, garantindo que os barris continuem a fluir”, disse o banco.

Contudo, apontam os especialistas do banco, “o risco mais óbvio e provável” é a Rússia retaliar reduzindo as exportações de petróleo, disseram, acrescentando que Moscou pode cortar a produção em até 5 milhões de barris por dia (bpd) “sem prejudicar excessivamente seu interesse econômico”.

E complementam: “é provável que o governo possa retaliar cortando a produção como forma de afetar o Ocidente. O aperto do mercado global de petróleo está do lado da Rússia”.

“Dado o alto nível de estresse no mercado de petróleo, um corte de 3 milhões de bpd poderia fazer com que o preço global do Brent saltasse para US$ 190/bbl, enquanto no pior cenário, um corte de 5 milhões de bpd poderia levar o preço do petróleo a estratosféricos US$ 380/bbl”, disse J.P. Morgan.

Risco Fiscal

Mais um ingrediente de risco fiscal em meio ao cenário de já forte aversão ao risco no mercado. Foi assim que os investidores viram a aprovação da PEC 1/2022 em dois turnos no Senado, a chamada PEC dos Benefícios ou dos Auxílios, na noite de quinta-feira (30) da semana passada.

A medida (i) eleva o valor mensal do Auxílio Brasil, de R$ 400 para R$ 600 (e também elimina a lista de espera para o benefício); (ii) aumenta o valor do vale gás de cozinha; (iii) estabelece um vale temporário de R$ 1.000 para caminhoneiros; (iv) compensa os estados pela gratuidade dos idosos no transporte público, (v) implementa um programa de apoio temporário para os motoristas de táxi até o final do ano, (vi) aumenta os recursos para o programa Alimenta Brasil, que combate a insegurança alimentar e, finalmente, (vii) visa abordar a questão da competitividade do etanol através do reembolso aos estados das reduções de impostos sobre o combustível.

Ela surpreendeu negativamente o mercado, pelos R$ 2,5 bilhões incluídos na última hora pelo governo, destaca em nota a casa de research Levante Ideias de Investimentos. Os gastos somam R$ 41,25 bilhões, e ficam fora do teto de gastos.

Continua depois da publicidade

“A constante abertura de exceções à âncora fiscal aumenta a insegurança dos agentes – que, na sexta-feira especificamente, não se traduziu em mais prêmios no mercado de juros, mas teve consequências no câmbio (fechou em R$ 5,3220, maior cotação desde fevereiro)”, aponta a Levante.

“O resultado é mais uma medida que fragiliza o teto do gasto público e, consequentemente, (gera) aumento do risco fiscal do país. Com o aumento do risco fiscal, a tendência de valorização da taxa de câmbio [alta do real] que começou no início de 2022 se reverteu”, disseram em nota analistas da Genial Investimentos.

IPC-Fipe

O Índice de Preços ao Consumidor (IPC) – Fipe desacelerou para 0,28% em junho, ante 0,42% em maio.

O resultado de junho veio abaixo da mediana das estimativas de instituições de mercado consultadas pelo Projeções Broadcast, de 0,34%. As previsões variavam entre alta de 0,15% e de 0,71%. Nos 12 meses até junho, a inflação acumulada foi de 12,59%.

No sexto mês deste ano, três dos sete componentes do IPC-Fipe perderam força: Alimentação (de 1,15% a 0,93%), Transportes (de 0,87% a -0,25%) e Despesas Pessoais (de 2,18% a 1,02%).

Por outro lado, houve aceleração das categorias Habitação (de -1,18% para -0,57%), Saúde (de -0,01% a 0,47%), Vestuário (de 1,29% a 1,39%) e Educação (de 0,09% a 0,21%).

IPC-S

O Índice de Preços ao Consumidor – Semanal (IPC-S) desacelerou em quatro das sete capitais pesquisadas no fechamento de junho, diz Fundação Getulio Vargas.

A desaceleração é frente a terceira quadrissemana do mês de junho. Na mesma base, o índice cheio arrefeceu de 0,76% para 0,67%. A FGV apurou maior alívio inflacionário no Rio de Janeiro (0,53% para 0,05%). Recife (1,39% para 1,01%), São Paulo (0,56% para 0,31%) e Belo Horizonte (0,93% para 0,92%) também apresentaram arrefecimento em suas taxas de variação.

Por outro lado, Brasília (0,63% para 1,19%), Salvador (0,98% para 1,06%) e Porto Alegre (0,90% para 0,92%) aceleraram no período.

You must be logged in to post a comment.