Publicidade

SÃO PAULO – “Só me interessam duas pessoas: o meu cotista e o regulador.” A afirmação foi dada por André Freitas, sócio e responsável pelas carteiras de fundos imobiliários da Hedge Investments, em participação nesta quinta-feira (14) no programa “Fundos Imobiliários”, do InfoMoney.

Em pauta, a polêmica envolvendo o caso TB Office (TBOF11), fundo imobiliário que é alvo de disputa (pelo fundo Hedge AAA, administrado pela Hedge Investments e ainda em fase pré-operacional, e pela BlueMacaw), em um caso que ainda envolve uma acusação de conflito de interesse. (Leia mais sobre o caso nesta reportagem)

Em programa extraordinário, apresentado por Arthur Vieira de Moraes, Freitas justificou os motivos pelos quais defende a venda do edifício Tower Bridge Corporate, as características do potencial novo fundo comprador do ativo, o Hedge AAA, e também comentou a contraproposta feita pela BlueMacaw.

Guia gratuito

Onde Investir no 2º semestre

“O TBOF foi um fundo que, compondo o portfólio dos fundos de fundos da Hedge, proporcionou um dividendo pequenininho, mas um ganho de capital excelente”, afirmou. “Hoje, na hipótese de se vender, tem alternativas que, para carregar, enquanto dividend yield, apresentam resultados melhores.”

Leia também:

• “Se este é o momento de glória do fundo, por que vender?”, questiona cotista

Entre vender as cotas na Bolsa ou o imóvel e liquidar o fundo, Freitas afirma que não vende a participação via B3 por conta da grande participação de seus FOFs no TB Office, o que poderia levar a uma queda do preço das cotas.

Ontem (13), as cotas do TBOF11 fecharam com alta de 3,2%, cotados a R$ 93. Em 12 meses, a valorização chega a 23%.

Compra de ativo depende de captação de novo fundo

Freitas destacou no programa que a proposta de compra do ativo pelo fundo Hedge AAA está condicionada a captação do mesmo. Com isso, ainda que a venda seja aprovada no dia 18, a operação pode não ser concretizada em janeiro, uma vez que depende do interesse de cotistas, ainda não existentes.

Ainda em relação aos termos da oferta, Freitas afirmou que não há nenhuma relação entre a Hedge e a Paladin, gestora que também entrou com o pedido para a convocação de assembleia para discutir a oferta de venda do ativo do TB Office. Segundo ele, o que une as duas partes é a grande posição no TBOF11 e o interesse pela venda do imóvel.

Continua depois da publicidade

Questionado sobre a grande repercussão do assunto entre cotistas e na mídia, Freitas afirmou que as discussões “contribuem para subir a barra do ponto de vista regulatório”, dado que todo o processo está de acordo com a CVM.

A oferta da BlueMacaw é, segundo o executivo, bem-vinda. No entanto, diz, mesmo considerando um laudo de avaliação do ativo mais recente, um cenário de queda dos juros e vacância reduzida, a proposta, quando trazida a valor presente, é inferior à feita pela Hedge. “Eu acho que tem que aparecer mais proposta; quanto mais caro vender, melhor será o benefício para cotistas. Nós queremos a melhor venda.”

Enquanto a proposta da Hedge propõe o pagamento de R$ 90,50 por cota até 15 de janeiro, a da BlueMacaw prevê um valor de R$ 92,00 somente em 30 de junho, pontua.

Continua depois da publicidade

Durante a entrevista, Moraes destacou que a contraproposta feita pela BlueMacaw não pode ser discutida na próxima assembleia, marcada para segunda-feira (18), visto que não faz parte da “ordem do dia”.

Desdobramentos

Em fato relevante divulgado na manhã desta quinta-feira, foi convocada uma outra assembleia geral extraordinária, desta vez para avaliar a proposta feita pela BlueMacaw. A reunião será realizada daqui a duas semanas, no dia 29 de novembro.

Segundo o BTG Pactual, que administra o TBOF11, a nova convocação não cancela a assembleia do dia 18 de novembro, quando os cotistas reunidos irão decidir se aceitam ou não a proposta feita pela Hedge. Mas uma eventual aprovação de venda no dia 18 pode complicar ainda mais o cenário da transação.

Continua depois da publicidade

“Aprovada a venda na assembleia do dia 18, não há impedimento para a assembleia do dia 29 ocorrer. No formato feito, a nova convocação dá espaço para cotistas requererem a suspensão da assembleia do dia 18 na CVM, para evitar conflitos futuros”, explica Rodrigo Costa Medeiros, analista especialista em fundos imobiliários.

“Na forma que a situação está ocorrendo, parece que haverá a necessidade de intervenção da CVM, nem que seja para afirmar que está tudo dentro dos regulamentos, o que seria importante para acalmar o mercado”, afirma Medeiros.

A recomendação do BTG é que os cotistas rejeitem a oferta da BlueMacaw, mesma orientação dada sobre a proposta da Hedge. A sugestão do administrador é que, caso os cotistas desejem vender o único imóvel do fundo, “seja feita uma concorrência para contratar uma empresa especializada para buscar potenciais compradores para o ativo no mercado, com o intuito de gerar o melhor resultado de venda para os cotistas”.

Continua depois da publicidade

Isso porque os valores propostos pela Hedge e pela BlueMacaw “estão aproximadamente 9% e 7%, respectivamente, abaixo do valor do último laudo de avaliação”, justifica a administradora, acrescentando que o ativo tende a se valorizar em um ambiente de juros baixos e retomada da atividade econômica. Veja a seguir as duas propostas em jogo.

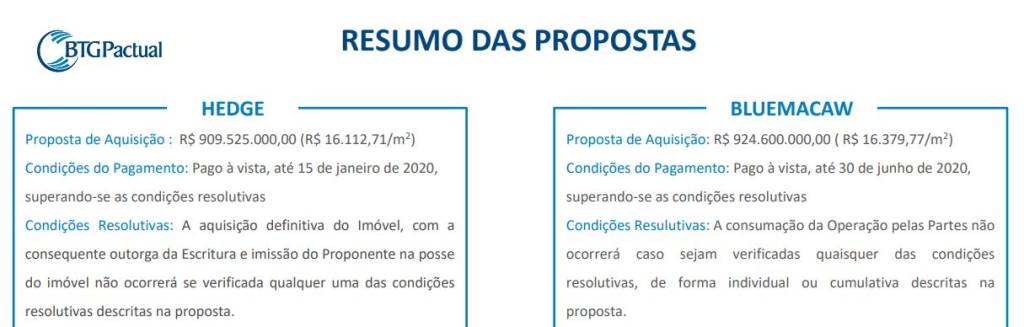

Hedge oferece R$ 909,5 milhões…

A Hedge propôs no dia 15 de outubro comprar o edifício por R$ 909,525 milhões, pagos até 15 de janeiro de 2020. Esse valor seria levantado, em parte, com uma oferta pública para formar um fundo de até 50 investidores profissionais. Outra parte, não especificada, seria captada por meio do lançamento de Certificados de Recebíveis Imobiliários (CRIs). De acordo com a proposta, o negócio não será concluído caso o novo fundo não consiga captar o “valor total necessário para pagamento do preço”.

… e BlueMacaw responde com R$ 924,6 milhões

A contraproposta da BlueMacaw, registrada ontem (13), é de R$ 924,6 milhões. O montante seria pago mais tarde, até 30 de junho de 2020. A proposta da BlueMacaw também prevê duas fontes de pagamento. De 20% a 60% do preço de aquisição virá da emissão de CRIs. A outra fonte será uma oferta pública de um fundo que, de modo diferente da Hedge, será listado em Bolsa e deverá dar prioridade aos cotistas do TBOF11. A oferta da BlueMacaw também não será efetivada caso a gestora não consiga a colocação da oferta ou dos títulos.

Invista em fundos imobiliários com TAXA ZERO e assessoria especializada: abra uma conta gratuita na Clear

You must be logged in to post a comment.