Publicidade

SÃO PAULO – Em uma sessão de forte volatilidade, as taxas dos títulos públicos negociados pelo Tesouro Direto iniciaram a sessão em queda, inverteram o movimento no início da tarde, para um pouco mais tarde voltar a cair.

A postura mais incisiva do Banco Central (BC) ao aumentar a taxa Selic em 0,75 ponto percentual na véspera, bem recebida pelos investidores, é contrabalançada pela alta dos juros dos títulos públicos nos Estados Unidos, que influenciam para o movimento observado localmente, explica Camilla Dolle, analista de renda fixa da XP.

Depois de um leve alívio no dia anterior, quando os juros dos “treasuries” caíram de 1,69% para 1,64% ao ano, as taxas disparam hoje, chegando a 1,74%. Com isso, ações de empresas menos cíclicas e com fluxo de caixa mais longo, como as companhias do setor de alta tecnologia, acabam sofrendo, algo que se reflete na queda de 1,6% do Nasdaq.

Oportunidade com segurança!

Na reunião de política monetária na véspera, o Federal Reserve (Fed, o banco central dos Estados Unidos), se mostrou confortável com algum aumento nos rendimentos dos títulos, desde que isso ocorra em resposta ao crescimento econômico.

Ajuste dos prêmios

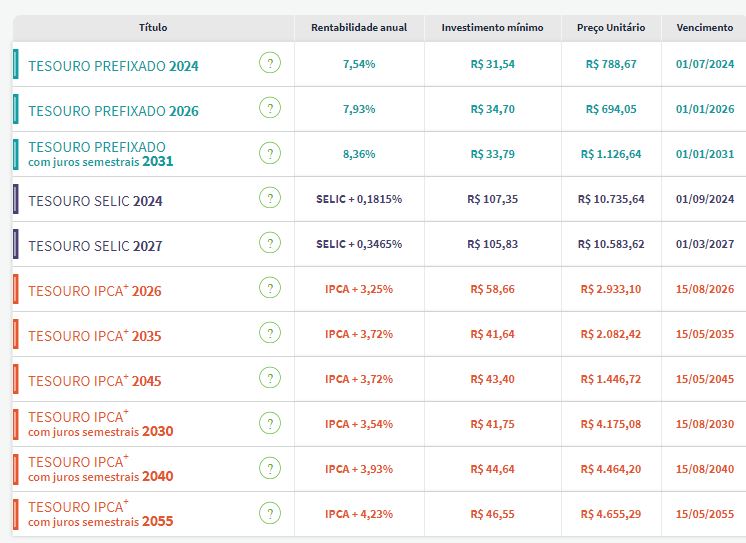

No Tesouro Direto, entre os prefixados, o prêmio do papel com vencimento em 2024 era de 7,54% na atualização das 15h22, contra 7,59% no fechamento de ontem. Já o juro pago pelo Tesouro Prefixado 2026 era de 7,93%, ante 8,05% na sessão passada.

Entre os títulos atrelados à inflação, o papel com vencimento em 2026 pagava uma taxa real de 3,25%, ante 3,22% no último fechamento. No caso do Tesouro IPCA+ com juros semestrais 2030, o prêmio era de 3,54%, ante 3,56% na sessão passada.

Continua depois da publicidade

Confira os preços e as taxas atualizadas de todos os títulos públicos disponíveis para compra no Tesouro Direto nesta quinta-feira (18):

Fonte: Tesouro Direto

Reflexos da decisão

No âmbito local, no comunicado divulgado junto à decisão, o Comitê de Política Monetária (Copom) destacou que seu cenário básico para a inflação permanece com fatores de risco para ambas as direções. “Por um lado, o agravamento da pandemia pode atrasar o processo de recuperação econômica, produzindo trajetória de inflação abaixo do esperado”, diz o texto.

Já sobre uma pressão altista, o BC destacou o prolongamento das políticas fiscais de resposta à pandemia podendo piorar a trajetória fiscal do país, além de possíveis frustrações em relação à continuidade das reformas.

Sobre o nível da alta realizada ontem, o Copom avalia que “uma estratégia de ajuste mais célere do grau de estímulo tem como benefício reduzir a probabilidade de não cumprimento da meta para a inflação deste ano, assim como manter a ancoragem das expectativas para horizontes mais longos”.

“Além disso, o amplo conjunto de informações disponíveis para o Copom sugere que essa estratégia é compatível com o cumprimento da meta em 2022, mesmo em um cenário de aumento temporário do isolamento social”, diz o comunicado.

Continua depois da publicidade

Por fim, o BC já indicou que para a próxima reunião, prevista para os dias 4 e 5 de maio, deverá manter o ritmo da alta, ou seja, elevando a Selic novamente em 0,75 p.p., caso não ocorra mudança significativa nas projeções de inflação ou no balanço de riscos.

A postura adotada pelo Banco Central, de viés mais “hawkish” no termo em inglês comumente usado no mercado, o que corresponde a uma atuação mais propensa ao aperto das condições monetárias neste momento, foi bem recebida pelos investidores.

Segundo Felipe Guerra, CIO da Legacy Capital, a postura sinalizada pelo BC, de maior preocupação com o controle da inflação via aperto monetário, o faz ficar mais otimista com as perspectivas para as ações da Bolsa local.

Continua depois da publicidade

“Com o BC buscando a credibilidade, a gente está mais animado com todos os ativos de Brasil”, disse o gestor, durante live na noite passada da Spiti, em que afirmou também carregar posições compradas (que apostam na alta) do real, e tomadas (que ganham com a abertura) nos juros de curto prazo.

Guerra entende que, embora acertada, a decisão da autoridade monetária poderia ter sido ainda mais agressiva.

Leia também:

• BC eleva Selic a 2,75%, mas ativos de risco seguem na preferência de gestores; entenda por que

Continua depois da publicidade

Diante de uma pressão inflacionária, que espera que fique ainda mais evidenciada nas próximas divulgações, o CIO da Legacy acredita que o próximo aumento da Selic, na reunião de maio, deve ser de, pelo menos, um ponto percentual.

Com as perspectivas de um processo mais agressivo do que o esperado anteriormente, o Bank of America (BofA) revisou sua estimativa para a taxa Selic no fim de 2021 de 4% para 5%, e de 5,25% para 5,75%, em dezembro de 2022.

Para o Goldman Sachs, que esperava uma alta de 0,50 ponto percentual ontem, o tom do comunicado sugere que o próximo movimento do Copom em maio deve ser de uma nova alta de 0,75 ponto percentual, prevê Alberto Ramos, diretor de pesquisa econômica para América Latina.

Continua depois da publicidade

Em live realizada pelo InfoMoney (veja no player acima), Thaís Zara, economista sênior da LCA Consultores, destacou que o tom do Banco Central em seu comunicado foi mais duro em relação à inflação, o que condiz com a decisão tomada.

“O BC também trouxe um alerta de que, com a evolução do cenário externo, ele já deixa de ser tão amigável para os emergentes, em especial para o Brasil, algo que a gente já imaginava que pudesse ser apontado”, afirmou Thaís.

Já Patrícia Pereira, estrategista-chefe da MAG Investimentos, ressaltou na live que o Brasil está na contramão dos outros países. “O mundo está deixando a Covid pra trás, com uma expectativa de crescimento forte, enquanto a gente está no pior momento da pandemia, com uma atividade fraca”

As duas especialistas destacaram ainda que, com essa decisão, o BC também deixou claro seu objetivo de evitar que a inflação fique acima do teto da meta no fim deste ano.

Leonardo Milane, sócio e economista da VLG Investimentos, por sua vez, destacou que a decisão mais agressiva do Copom ocorreu também por conta da piora das projeções do mercado.

“O cenário não depende apenas dos preços correntes, que estão altos, mas também das expectativas, então o BC não pode olhar só os preços correntes, que já seria um bom motivo [para subir a Selic]. O IPCA dos últimos 12 meses já está acima da meta, mas as expectativas incomodam muito, então o BC veio com 0,75 p.p. para forçar uma estabilização dos mercados”, afirmou.

Política monetária nos EUA

Na cena global, os investidores também repercutem a decisão de política monetária do Federal Reserve (Fed, o banco central dos Estados Unidos).

O Comitê Federal de Mercado Aberto (Fomc), correspondente ao Copom local, decidiu manter as taxas de juros nos Estados Unidos entre 0% e 0,25% e elevou suas projeções para a economia americana. Entre as mudanças, o Fed prevê agora que o Produto Interno Bruto (PIB) americano tenha um crescimento de 6,5% este ano, contra uma previsão anterior de 4,2%.

Além disso, os integrantes do Fed sinalizaram que não haverá uma elevação dos juros até 2023, apesar de uma perspectiva de melhoria e de uma virada neste ano para uma inflação mais alta.

Como amplamente esperado, o Comitê também votou para manter as taxas de empréstimos de curto prazo estáveis perto de zero, enquanto continua um programa de compra de ativos no qual o banco central compra pelo menos US $ 120 bilhões em títulos por mês.

“Após uma moderação no ritmo de recuperação, os indicadores de atividade econômica e de emprego aumentaram recentemente, embora os setores mais afetados pela pandemia continuem fracos. A inflação continua abaixo de 2%”, diz o comunicado do Fomc.

Nas últimas semanas, a tensão no mercado aumentou com preocupações de que a inflação em alta poderia representar um perigo maior do que o Fed pensa.

Os rendimentos dos títulos do governo (Treasuries) subiram para os maiores níveis desde antes do início da pandemia à medida que os investidores se preocupam com a erosão da inflação no principal de seus ativos de renda fixa. A inflação é ruim para os títulos, pois significa que os pagamentos futuros de juros para mantê-los valem menos. Rendimentos em alta significam preços em queda, que ocorrem quando os detentores estão vendendo seus títulos.

O Fed, porém, se mostrou confortável com algum aumento nos rendimentos, desde que isso ocorra em resposta ao crescimento econômico. O BC americano considera a inflação de 2% um nível saudável para a economia, ao mesmo tempo que dá espaço para o Fed respirar em sua política. Caso a inflação saia do controle, as autoridades acreditam que têm as ferramentas para controlá-la.