Publicidade

A diferença (spread) entre o retorno dos Certificados de Recebíveis do Agronegócio (CRAs) e de Recebíveis Imobiliários (CRIs) e das taxas de títulos de longo prazo do Tesouro (NTN-B) encolheram até meio ponto após as restrições impostas aos produtos isentos pelo Conselho Monetário Nacional (CMN), aponta estudo da TM3/CTM, gestora de venture capital

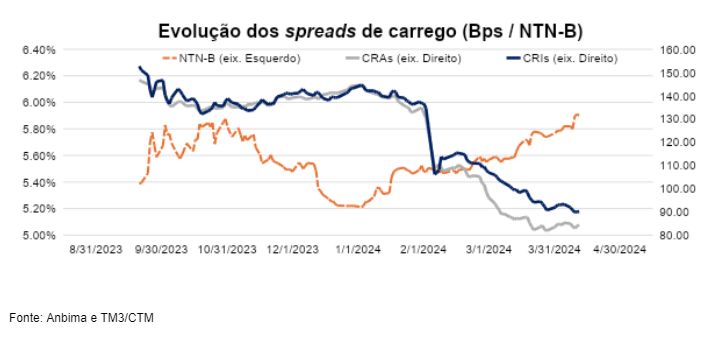

O levantamento toma como base mais de 230 CRAs e CRIs precificados pela Anbima (Associação Brasileira das Entidades dos Mercados Financeiros e de Capitais) e acompanha a evolução da taxa indicativa de cada um dos papéis.

O estudo observa uma queda aproximada de 35 bps (pontos-base) e 30 bps nos spreads dos CRAs e CRIs indexados pelo IPCA, respectivamente, logo após a aprovação da resolução do CMN – que mudou as regras sobre lastros elegíveis para as emissões dos títulos e prazos de vencimento dos produtos

Continua depois da publicidade

Os indicativos seguem apontando, acrescenta o trabalho, quedas ao longo dos meses seguintes. Até o final de março, os spreads dos CRAs e CRIs já encolheram cerca de respectivos 53 bps (pouco mais de meio ponto porcentual) e 46 bps, como mostra o gráfico.

“A queda dessas taxas pode ser uma percepção de escassez no futuro desses títulos, uma vez que a resolução aumentou as restrições para novas emissões de CRAs e CRIs”, avalia Eliezer Taborda, analista de investimento da TM3/CTM.

Por outro lado, lembra o especialista, para os investidores que já tinham os títulos isentos, essa queda dos spreads foi um ponto positivo, pois esses títulos se tornam mais caros no mercado – de acordo com a dinâmica da marcação a mercado.

Ao observar os CRAs, o estudo aponta uma valorização de 2,07% no início de fevereiro, enquanto os CRIs valorizaram, em média, 2,81%.

LCIs e LCAs

O estudo da TM3/CTM também mediu o impacto das novas regras do CMN em ativos bancários, como a LCA e LCI.

A resolução alterou o limite de vencimento das LCAs, que eram de 90 dias, para 9 meses. Já as LCIs sofreram alteração do vencimento de 90 dias para 12 meses. Essas medidas foram impostas para estimular captações mais longas.

Continua depois da publicidade

Em fevereiro, o volume depositado de novas LCAs e LCIs teve uma redução significativa em relação ao mês anterior de 55% e 64% respectivamente.