Publicidade

Embora seja considerado um dos setores mais previsíveis da Bolsa e um dos mais procurados pelos investidores interessados em ganhar dividendos, o setor elétrico nem sempre é tão estável quanto se pensa.

Fatores macroeconômicos e também específicos de cada companhia podem causar impacto na receita e na distribuição de proventos aos acionistas.

O analista independente Ricardo Schweitzer explica, por exemplo, que distribuidoras de energia elétrica são mais sensíveis às variações da atividade econômica. “Elas faturam a maior parte do consumo de energia, que oscila conforme a atividade” aponta. Desta forma, desemprego e renda disponível da população podem acabar trazendo impactos na inadimplência de consumo residencial, o que, por sua vez, afeta a receita das distribuidoras.

Ferramenta do InfoMoney

Baixe agora (e de graça)!

Já nas geradoras, muito dependentes da matriz hidrelétrica, o principal risco é o hidrológico – como visto em 2021, com a pior crise hídrica em 91 anos no País. A capacidade de geração depende, portanto, das chuvas.

Já nas transmissoras, responsáveis por transportar a energia até o ponto de consumo, a receita tende, de fato, a ser mais previsível mesmo em cenários de deterioração econômica. No entanto, Schweitzer destaca que os três segmentos dentro do setor elétrico são sensíveis às variações na taxa de juros e a inflação, já que os indicadores afetam os custos dos contratos de dívida.

Em consequência, o pagamento de dividendos acaba sendo melhor ou pior em um dos três segmentos de acordo com o cenário macroeconômico e o momento da companhia.

Ilan Arbetman, analista de research da Ativa Investimentos, explica que é comum ocorrer um movimento de rotação dentro do setor elétrico. Ele aponta que, em 2021, as geradoras se prejudicaram por conta da crise hídrica, enquanto as distribuidoras apresentaram melhorias pelo aumento da demanda de energia e as transmissoras tiveram um ano de estabilidade.

Já para 2022, com uma melhora no quadro hidrológico, as geradoras – bastante descontadas – voltam a ganhar destaque nas carteiras dos investidores. “Essa rotatividade mostra como é importante para o investidor de dividendos, focado no longo prazo, estar diversificado no setor, porque ele muda bastante”, afirma Arbetman.

Taesa (TAEE11) ainda vale a pena?

Fruto dessa rotação de setores, a Taesa, uma das companhias preferidas pelos investidores de renda passiva, perdeu espaço nas carteiras recomendadas para estratégias focadas em dividendos.

Continua depois da publicidade

A empresa liderava desde outubro de 2021, quase sempre isolada, o levantamento feito pelo InfoMoney com as carteiras recomendas de dividendos de dez corretoras. Em março deste ano, a companhia deixou pela primeira vez de integrar a lista.

Casas de análise substituíram a Taesa (TAEE11) por outros papéis – a Nord Research, por exemplo, trocou as ações da transmissora pelas de Energias do Brasil (ENBR3).

Outras, como a corretora Guide, consideram que a companhia estava cara demais e com risco de desvalorização. Houve ainda quem voltasse os olhares para companhias integradas, como Engie (EGIE3) e CPFL Energia (CPFE3), que pareciam mais atrativas pela sua exposição também ao setor de geração de energia.

Continua depois da publicidade

Mas afinal, a Taesa deixou de ser uma boa pagadora de dividendos ou se trata de um movimento temporário no mercado?

O InfoMoney consultou seis analistas de corretoras e casas de análise para entender a rotação que afetou a transmissora.

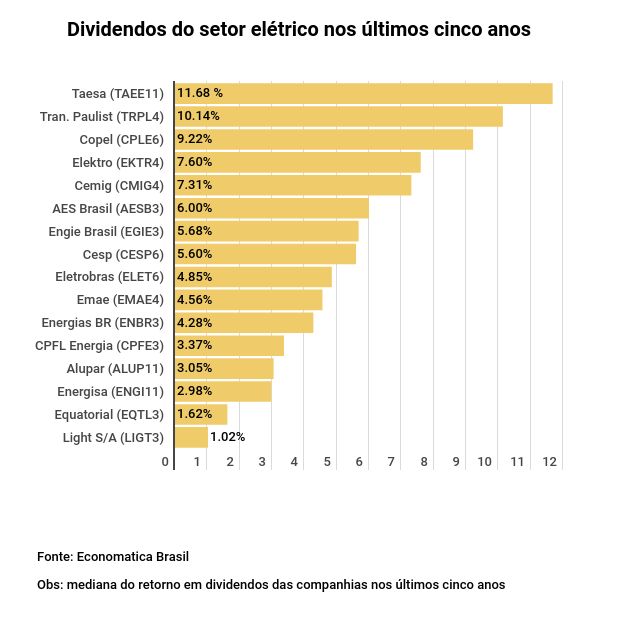

Segundo levantamento da plataforma Economatica, nos últimos cinco anos a Taesa – que opera 100% no segmento de transmissão – apresentou um dividend yield (taxa de retorno com dividendos) mediano de 11,68% ao ano. Contudo, o seu auge foi 2021, quando a companhia teve um dividend yield de 13,51%.

Continua depois da publicidade

Guilherme Tiglia, sócio da Nord Research e responsável pela carteira de dividendos da casa, afirma que a Taesa sempre será considerada uma boa pagadora de dividendos. No entanto, nos preços atuais, o yield entregue no passado não deve se repetir, porque o crescimento de resultados será mais tímido em 2022.

A Nord recomendou a venda da posição em Taesa utilizando com principal justificativa o valuation (preço) da companhia, com menor margem de segurança para novos aportes e menor perspectiva de crescimento.

Segundo Tiglia, a distribuição fraca de proventos em 2022 pode se justificar por dois fatores: o arrefecimento do IGP-M, que corrige dois terços dos contratos da companhia, e após um salto atípico em 2021 – puxado pelas commodities – deve voltar à normalidade neste ano. Em consequência, a receita da companhia deve ser inferior.

Continua depois da publicidade

Fora isso, em um leilão de transmissão realizado em dezembro, a Taesa arrematou lotes em valor abaixo do esperado, o que deve contribuir para uma menor entrada de receita anual permitida (RAP) na companhia.

Em contrapartida, a Nord decidiu substituir a Taesa por Energias do Brasil (ENBR3), uma companhia que atua com transmissão, distribuição e geração – e, segundo projeção da casa, deve ter um retorno em dividendos de 7,3% em 2022.

A corretora Ativa foi outra que não ficou muito contente com a transmissora e decidiu trocar Taesa por Engie nas recomendações de março. A justificativa é que a Engie estaria menos alavancada e poderia continuar distribuindo proventos recorrentemente sem comprometer a sua situação financeira.

Ilan Arbetman cita como pontos de atenção o caixa da Taesa, que no quarto trimestre de 2021 era de aproximadamente R$ 320 milhões – a companhia, contudo, anunciou uma distribuição superior a R$ 800 milhões em dividendos.

“Foi anunciado que seria pago até o final de 2022, mas não foi estipulada uma data, o que põe em dúvida se a companhia vai distribuir novos proventos neste ano”, defende Arbetman. A possibilidade de a companhia emitir dívidas para honrar o compromisso preocupa o analista.

Outro sinal de alerta, segundo Arbetman, é o fato de as concessões da Taesa estarem chegando ao 16º ano, o que faz com que a receita anual permitida caia pela metade. Para suprir este recurso, a companhia já vem se movimentando com novas concessões.

Para o analista, no entanto, é sempre arriscado substituir fontes de receita. “O mercado vai esperar mais um pouco para dar o benefício da dúvida”.

Para o analista da Suno Research, João Daronco, a troca de Taesa por Engie nas carteiras de algumas casas de análises e corretoras não está relacionada à perda de qualidade da companhia, e, sim, ao preço da ação, que está mais “esticado” que o da Engie.

Daronco lembra que o cálculo do dividend yield depende do preço da ação. Quando o preço do ativo é baixo, o retorno em dividendos tende a ser maior do que em uma empresa cujas ações estão valorizadas.

“O preço da Engie foi jogado para baixo por conta da crise hídrica. Agora, o risco foi superado e a empresa tem vários projetos que podem aumentar a geração e se converter em caixa, com mais dividendos para o acionista”, aponta Daronco como justificativa para a migração.

O analista ressalta que a Taesa não deixará de pagar bons dividendos. Porém, existem oportunidades mais interessantes no momento.

Embora ainda esteja presente na carteira da Guide, o analista Rodrigo Crespi destaca que apesar de a sua receita previsível, Taesa está “cara”, o que acaba aumentando o risco de desvalorização do ativo.

O baixo potencial de valorização da transmissora levou a corretora a olhar para companhias integradas, como Alupar, Energias do Brasil e Engie.

Apesar do movimento de rotação de carteiras, há também os mais otimistas. Embora ache a ação da Taesa cara, Schweitzer, analista independente, ainda mantém recomendação de compra.

Já a Levante Investimentos, apesar de não ter a companhia no seu radar, ainda a considera uma boa alternativa para pagamento de dividendos. Segundo a analista Nelly Colnaghi, a Taesa foi beneficiada pelo ajuste de RAP (receita anual permitida) no ciclo 2021 e 2022, decorrente das variações do IGP-M e IPCA no período.

“O impacto na distribuição de dividendos é indireto, pois uma companhia que está apresentando bons resultados e tem sua estrutura de custos organizada tende a apresentar maiores lucros. Possui, assim, mais espaço para distribuir mais dividendos”, defende a analista.

Chegou a hora de Engie (EGIE3) brilhar?

Enquanto a Taesa perde espaço nas carteiras recomendadas, a Engie vai conquistando o lugar de preferida da renda passiva. Segundo o levantamento do InfoMoney, considerando dez corretoras, a Engie liderava com cinco recomendações em março.

Guilherme Tiglia, sócio da Nord Research, explica que a Engie Brasil é a maior produtora privada de energia elétrica no Brasil. A companhia atua no segmento de geração, mas vem buscando diversificação por meio da transmissão – que deve proporcionar maior previsibilidade de caixa para a empresa – e outras fontes de receita, como o transporte de gás natural. “Isso contribui para a robustez do portfólio da Engie”, destaca o analista.

A projeção da Nord Research é de um dividend yield de 8,1% para 2022 e um retorno em dividendos de 10,4% para 2023.

Para Nelly Colnaghi, da Levante Investimentos, a entrada da Engie nas carteiras está relacionada à atratividade das geradoras, que voltaram a ganhar atenção de investidores com a reversão da crise hídrica. “Além disso, investimentos em renováveis também têm tido grande demanda e as empresas do setor elétrico vem de modo geral se preparando para realizar cada vez mais essa transição”, reforça a analista.

Com menor risco hídrico e com a recuperação dos reservatórios, as geradoras devem oferecer um retorno em dividendos interessante em 2022, destaca Rodrigo Crespi, da Guide.

Em relatório, a XP investimentos aponta que apesar de um resultado mais fraco no quarto trimestre de 2021 – a companhia teve queda de 92,4% no seu lucro líquido, para R$ 78 milhões – a Engie continua descontada e pode chegar a distribuir até 100% dos seus lucros em proventos. A projeção da XP é de um retorno em dividendos de 9,83% para 2022.

Outras ações do setor elétrico no radar

Outras ações de empresas do setor elétrico passaram a fazer parte do foco de atenção dos analistas, como Energias do Brasil, AES Brasil, CPFL, Alupar, Copel e Isa Cteep. Confira os detalhes abaixo:

Energias do Brasil (ENBR3)

Além das companhias mencionadas e considerando os fatores macroeconômicos, os analistas consultados pela reportagem recomendam a compra de algumas ações do setor elétrico, para o investidor que busca gerar renda passiva com dividendos.

Guilherme Tiglia, da Nord Research, por exemplo, recomenda a compra de Energias do Brasil. A empresa, que atua no segmento de transmissão, distribuição, geração e comercialização, deve ter um retorno em dividendos de 7,3% em 2022 e 7,7% em 2023, segundo o analista.

Na sua tese, Tiglia explica que 35% do EBITDA (lucro antes de juros, impostos, depreciação e amortização) da empresa vem da distribuição de energia, que também é reajustada pela inflação.

“Os resultados da companhia têm crescido consistentemente ao longo dos anos, com um crescimento médio do EBITDA de 8% a 10% até 2025”, aponta Tiglia.

Ele também destaca a nova política de dividendos da empresa, em que a Energias do Brasil se compromete a distribuir um dividendo mínimo de R$1 e um payout (parcela do lucro líquido pago aos acionistas em proventos) de 50%.

Energias do Brasil também passou a integrar a carteira de dividendos da Guide em março, com um dividend yield de 7,2% projetado para 2022. “Além de ser uma empresa integrada como a Engie, a Energias do Brasil está expandindo também para a transmissão”, destaca Rodrigo Crespi.

Segundo relatório da Guide, só no segmento de transmissão a companhia tem oito projetos, totalizando 1.924 km de extensão. Na geração, por outro lado, está presente com hidroelétricas e termoelétricas em seis estados: Mato Grosso, Tocantins, Ceará, Pará, Amapá e Espírito Santo.

AES Brasil (AESB3)

Ainda entre as recomendações da Nord, Tiglia destaca a AES Brasil, que atua no segmento de geração, concentrada em hidroelétricas.

A companhia que sofreu em 2021 com a crise hídrica deve ter melhores perspectivas para este ano. Segundo o analista, a AES Brasil está desenvolvendo projetos interessantes em geração solar e eólica que podem trazer um crescimento operacional significativo para a empresa, deixando-a mais diversificada e mitigando o risco de outras crises hídricas.

“O plano de expansão da companhia fará com que o portfólio seja distribuído da seguinte forma: 44% geração hídrica, 44% geração eólica e 11% geração solar”, aponta Tiglia.

CPFL (CPFE3) e Alupar (ALUP11)

Entre as recomendações da Guide, Rodrigo Crespi destaca também a CPFL (CPFE3) e Alupar (ALUP11), ambas com um retorno em dividendos de 8,8% e 6% para 2022, respectivamente.

A CPFL já integra a carteira recomendada de dividendos da Guide. Segundo Crespi, a companhia integrada – que atua na geração, distribuição e comercialização de energia – tem um valuation atraente e a possibilidade de pagar dividendos robustos.

Alupar – que ainda não integra a carteira da Guide, mas está no radar de Crespi – deve começar a pagar bons proventos a partir de 2023, segundo o analista. “A companhia tem forte potencial de valorização e participou de alguns leilões no passado, esperamos forte geração de receita e aumento substancial do yield”, aponta.

Copel (CPLE6) e Isa Cteep (TRPL4)

Entre as recomendações da Ativa, é possível encontrar também a Copel (CPLE6) e a transmissora Isa Cteep (TRPL4). A corretora projeta um retorno em dividendo de 9,7% e 9,9% para ambas as companhias.

A Isa Cteep é conhecida por ser uma tradicional pagadora de dividendos. Segundo dados da Economatica, sua mediana de distribuição foi de 10,14% nos últimos cinco anos.

A companhia também integra o levantamento do InfoMoney das ações mais recomendadas em dividendos para março.

Como escolher ações do setor elétrico?A escolha de uma companhia do setor elétrico para integrar um portfólio de renda passiva deve levar em conta alguns critérios, segundo os analistas consultados pelo InfoMoney. Além de observar se a fonte de receita é mais concentrada na geração, distribuição ou transmissão, sujeita a riscos macroeconômicos, o analista João Daronco, da Suno Research, aconselha observar cinco aspectos: duração das concessões, tipos de contrato, governança da companhia, estágio em que a companhia está (investimento ou maturidade) e preço. Ele explica que no caso das concessões, o investidor consegue identificar o momento em que a companhia se encontra. Muitas empresas, quando ganham uma concessão, passam por uma fase de investimentos, em que geralmente tomam dívida, não geram muito caixa e, em consequência, não pagam muitos dividendos. Após esta fase, as companhias elétricas conseguem remunerar melhor os seus acionistas porque se encontram mais focadas na geração de caixa. Outro ponto que influencia nos dividendos é a duração das concessões, destaca o analista. Já que quando uma companhia elétrica termina uma concessão e não tem outra para substituir a receita, o pagamento de proventos pode não ser sustentável. “A análise de companhias elétricas deve ser feita sempre considerando os microfatores ou aspectos intrínsecos da companhia”, destaca. Tiglia, da Nord Research, aconselha observar também a dependência da companhia elétrica de uma única matriz, como a hidrelétrica – além das medidas, a longo prazo, para diversificar as fontes de energia. Outro ponto de atenção é o endividamento. Segundo o analista, companhias elétricas costumam ser mais alavancadas que a média de empresas do Ibovespa – e a saúde financeira também tem impacto na distribuição de dividendos. |

You must be logged in to post a comment.