Publicidade

Os fundos de investimento em direitos creditórios (FIDCs), que compram valores a receber de empresas e instituições de crédito, começam a chamar a atenção do investidor que busca uma alternativa diante do momento ruim do crédito privado.

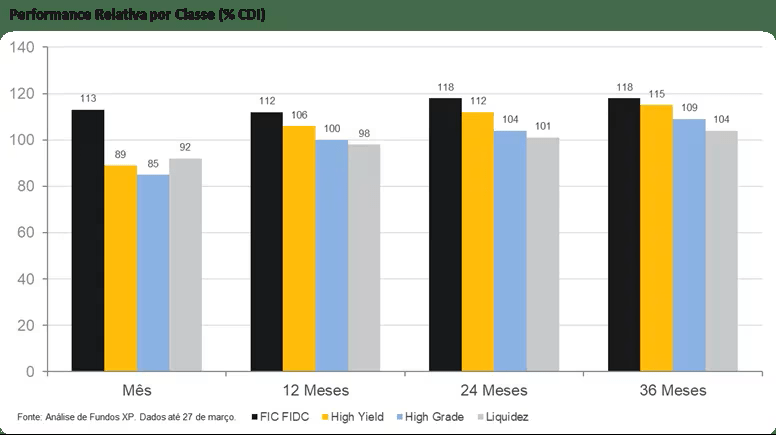

Segundo levantamento da XP Investimentos, os fundos que aplicam em cotas de FIDCs (FIC FIDCs), ou seja, que são compostos por pedaços de vários FIDCs, renderam 118% do CDI em 24 meses, contra 104% dos fundos de crédito privado high grade, de empresas com melhor avaliação de crédito; e 112% dos high yield, que pagam juros maiores por investirem em papéis mais arriscados. Já os fundos de crédito que investem em títulos de maior liquidez entregaram 101% do CDI no período.

Leia também: Fundos de renda fixa pagam 1% em 2 semanas com alívio nos juros; vale entrar agora?

Somente em março, mês de forte estresse dos mercados financeiros por conta da guerra no Irã e dos problemas de moratória de grandes empresas brasileiras, os fundos de FIDCs acumularam ganho de 113% do CDI, ante 89% dos fundos high yield, 85% dos fundos high grade e 92% dos de ativos de crédito com liquidez, segundo a XP.

O choque de oferta de petróleo provocado pela guerra impacta diretamente as cadeias produtivas, os preços das commodities energéticas e o balanço financeiro das empresas, o que faz com que o risco de crédito volte a ganhar relevância, explica Clara Sodré, analista de fundos da XP e uma das autoras do estudo, juntamente com o analista José Pini.

Neste momento, com maior sensibilidade ao risco, o mercado começa a exigir mais prêmio para investir em títulos de crédito de empresas, afirma Clara. O índice IDEX-DI, da JGP, mostra que o prêmio médio desses títulos privados saiu de 1,5% acima do CDI para algo entre 2,1% e 2,4% além do CDI, na comparação com títulos públicos.

No caso dos papéis de infraestrutura, os spreads saltaram 12,27 pontos base acima do juro do título público indexado à inflação, como mostra o índice IDEX-Infra.

Como os preços dos títulos vão na direção contrária dos juros, os fundos de crédito têm de reavaliar para baixo os valores dos títulos em suas carteiras, o que reduz sua rentabilidade.

Já os FIDCs e os fundos de FIDCs, por natureza, não têm a cota atualizada diariamente, portanto sua rentabilidade é calculada pela taxa acordada no início da operação (marcação na curva).

Continua depois da publicidade

Por essas características, a XP reforça que os fundos de FIDCs podem ser usados para reduzir a volatilidade dos investimentos em crédito e a previsibilidade dos retornos. E, no caso de fundos de FIDCs, o investidor também pulveriza o risco ao não se expor a apenas um gestor, mas a uma carteira com dezenas de ativos e estratégias.

Rentabilidade alta, mas a um preço

A rentabilidade é um dos motivos pelos quais family offices vêm buscando FIDCs para compor carteiras de clientes, explica Fábio de Aguiar Faria, portfólio manager do tradicional family office suíço Mirabaud no Brasil. Enquanto esses fundos entregam 3% a 4% acima do CDI, uma letra financeira de um banco de primeira linha, outra opção para diversificação da carteira de renda fixa, paga CDI mais 0,4% ao ano. “É uma assimetria muito grande”, diz.

Mas Faria explica que os FIDCs têm uma estrutura mais complexa de funcionamento, e por isso demandam uma análise mais profunda, incluindo o administrador, custodiante e, especialmente o consultor de crédito, que é quem concede os empréstimos e identifica os tomadores.

Continua depois da publicidade

Os FIDCs possuem mecanismos para proteger os investidores da inadimplência, como a subordinação de cotas, que minimizam o impacto de eventual inadimplência, e as cotas seniores, que dão têm prioridade no recebimento dos rendimentos e do capital investido.

“Gostamos de FIDCs diversificados, multicedente e multissacado, e procuramos subordinação elevada, para que a inadimplência não chegue nas cotas sêniores, onde investimos”, explica Faria.

A Mirabaud também foca em FIDCs fechados, ou seja, que não permitem resgates depois de sua criação, o que evita movimentos de manada em caso de oscilações de mercado.

Continua depois da publicidade

Atenção ao risco

“O fato de algumas estruturas apresentarem menor volatilidade ou não sofrerem marcação a mercado não elimina o risco de crédito, apenas altera a forma como ele aparece”, ressalta o relatório da XP.

Alfredo Marrucho, sócio da Uqbar Inteligência de Mercado, especializada em fundos estruturados, observa que “é fundamental que quem pensa em alocar nesses veículos entenda as especificidades da estrutura e da dinâmica de um FIDC, que já são naturalmente complexas”.

Segundo Marrucho, um dos alertas que a Uqbar tem levantado com mais frequência é justamente o atraso na entrega de informes mensais: quando um administrador não cumpre sequer a obrigação básica de transparência regulatória, isso deve ser visto com preocupação. Estudo da Uqbar detectou que 76 FIDCs, que reúnem um patrimônio de R$ 37 bilhões, não haviam entregado os informes mensais de fevereiro até o início de abril.

Continua depois da publicidade

“A ausência de dados impede que o investidor acompanhe a evolução da carteira, os índices de inadimplência dos recebíveis e a saúde geral do fundo, o que é fundamental para que já investe ou pensa em investir em um FIDC”, afirma Marrucho.