Publicidade

Entrou em operação nesta segunda-feira (21) a PaGol, uma fintech criada pela família fundadora da Gol (GOLL4). A fintravel, como a financeira prefere se denominar, vai oferecer soluções de crédito para quem deseja viajar com a companhia aérea e, também, ser uma alternativa para compra e venda de milhas da Smiles – outra empresa do grupo.

A PaGol segue um movimento de mercado que já é observado e bem-sucedido no setor de varejo, onde empresas criaram suas próprias fintechs para adaptar a oferta de crédito em um modelo que faça mais sentido ao negócio – Magalu (MGLU3) e Riachuelo (GUAR3) são alguns dos exemplos.

Leia também

“A solução nasce com o objetivo de facilitar a vida de quem quer viajar. Identificamos um gap de mercado: não há uma fintech para o viajante. Então saímos na frente em nascer em um grupo que entende a necessidade de quem viaja”, afirma o CEO, Ravel Lage, que teve passagem pela Smiles antes de assumir o novo desafio.

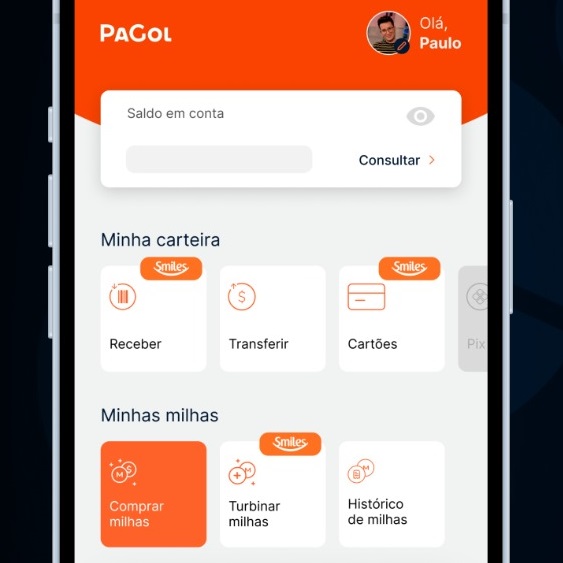

‘Milhasback’

A mecânica do novo produto é muito intuitiva: os consumidores ganharão uma milha da Smiles por dia a cada R$ 50 depositados na conta digital da PaGol, explica Lage. Ademais, haverá “milhasback” (a versão da empresa para o tradicional cashback) ao realizar pagamentos via cartão de débito – um dos carros-chefes do produto.

Consumidores ávidos por ‘acelerar os ganhos’ podem aderir a um plano mensal, que ‘turbinaria’ a captura de milhas. Em situações normais, cada R$ 20 gasto em débito vira uma milha, enquanto no programa de assinatura esta proporção cai a R$ 10 para uma milha. O plano será de R$ 39 por mês.

“O milhasback nasceu naturalmente, é uma demanda que nós já conhecíamos. A dificuldade estava em financiar isto até acharmos o modelo”, destaca o CEO. Os cálculos da fintech apontam que um assinante que seja usuário assíduo da PaGol ganhará milhas suficientes para viajar a cada 12 meses.

Continua depois da publicidade

Outra possibilidade da plataforma, que já está disponível para Android – e ficará para iOS nos próximos dias –, é a compra e venda de milhas da Smiles, o que faz a PaGol disputar parte de um milionário mercado que já possui grandes players, como a 123milhas.

Para 2023, a fintech também oferecerá cartão de crédito e financiamentos aos clientes. Outras formas de milhasback também estão em estudo, como para quem paga boleto ou faz Pix pela plataforma.

Pronta para decolar

A PaGol já nasce com metas agressivas para seu primeiro ano de operação. Entre a autorização do Banco Central até o início das atividades, passou-se pouco mais de um ano de desenvolvimento do produto.

Continua depois da publicidade

Com o sistema no ar, agora a empresa mira faturamento de R$ 200 milhões em seu primeiro ano e de R$ 500 milhões para os 12 meses seguintes. A ideia é que, até o final desse ciclo, cerca de cinco milhões de clientes estejam utilizando a plataforma. Para o crédito, a meta é conseguir uma carteira R$ 1 bilhão em cinco anos.

Lage destaca que a fintech está preparada para lidar com o desafio de alta inadimplência que domina o mercado de crédito desde o ano passado. “Chegamos ao mercado em um momento melhor. A inadimplência já aconteceu. Para nós, seria muito pior pegar toda essa questão desde o começo, teríamos sofrido com isso. Agora, entramos sabendo como esta a situação e seremos bem cautelosos na concessão de crédito”, afirma.

Funding

A PaGol é uma empresa fora do grupo controlador da Gol. Ela é uma sociedade de crédito direto (SCD) fundada por Constantino de Oliveira Júnior e Ricardo Constantino, que são da família fundadora e que ainda controla a empresa aérea.

Continua depois da publicidade

No modelo de SCD, a fintech só poderá oferecer crédito com capital próprio. Com o negócio ganhando escala, Lage fala que, além do capital dos sócios, há a possibilidade da criação de um Fundo de Investimento em Direitos Creditórios (FIDC) para dar funding extra ao negócio.

You must be logged in to post a comment.