Publicidade

Informações relacionadas às contas corrente, poupança e pagamento, além de dados dos cartões de crédito, são as mais acessadas pelos bancos no âmbito do Open Finance no Brasil, segundo mostra o Relatório Anual do ecossistema, obtido com exclusividade pelo InfoMoney.

Não necessariamente o acesso se traduz em algo palpável. As finalidades dos bancos variam, como:

- captar as informações para uso futuro;

- estudar comportamentos;

- e aumentar o conhecimento sobre o consumidor.

Mas o grande objetivo das instituições participantes é utilizar o dado para manter o consumidor bem perto com ofertas de mais produtos e serviços.

Das 11,6 bilhões de chamadas de APIs feitas entre março (primeiro mês do monitoramento) e dezembro de 2022, 68% (7,92 bilhões) delas são referentes a essas informações.

As APIs (Application Programming Interface ou Interface de Programação de Aplicação, em tradução literal) são o meio usado para o compartilhamento de dados dos clientes entre as instituições financeiras. Para facilitar o entendimento, imagine que a API seja um cano. Dentro dele, em vez de água, circulam as informações referentes aos clientes que saem de um banco em direção a outro.

Um único consentimento pode gerar várias chamadas de APIs porque os clientes autorizam o acesso a um grupo de informações por até 12 meses — o que permite a obtenção dos dados pelas instituições. A partir disso, elas podem acessar essas informações quando quiserem. Por esse motivo, inclusive, o número de chamadas de APIs de consentimentos é mais baixo, com 216 milhões (veja abaixo).

Veja a quantidade de chamadas de APIs por grupos de informações já liberados no ecossistema:

- Contas: 5,54 bilhões (48%);

- Cartões de crédito: 2,37 bilhões (20%);

- Empréstimos: 1,32 bilhões (11%);

- Recursos (API administrativa que ajuda as instituições no monitoramento das informações dos usuários): 860 milhões (7%);

- Financiamento: 602,2 milhões (5%);

- Dados Cadastrais: 519,7 milhões (4%);

- Consentimento: 216,1 milhões (2%);

- Outros (direitos creditórios e adiantamento a depositantes): 166,7 milhões (1,4%)

Leia também

Por que contas e cartões são mais utilizados?

“Quando o consumidor dá consentimento a um bloco de informações, a instituição tem autonomia para consumir o que é mais interessante para ela e seu negócio”, explica Carlos Jorge, sócio-fundador da Chicago Advisory Partners, consultoria responsável pela governança do Open Finance no Brasil e secretário-geral do ecossistema.

O Open Finance já dispõe de alguns recursos ao consumidor, como agregadores de contas, transferências entre as instituições, interações via WhatsApp e aumento do limite de cartão. No futuro, segundo especialistas, a prateleira de opções será vasta.

Continua depois da publicidade

Para Elcio Calefi Junior, CIO do Open Finance Brasil, as atenções dos bancos sobre as contas e os cartões se sobressaem porque são os meios mais comuns de movimentação financeira dos brasileiros.

“Com a expansão das contas digitais nos últimos anos, esses dados são mais massificados e compartilhados. O que não acontece com os dados de empréstimos e financiamentos. As pessoas sentem mais cautela na hora de compartilhar informações sobre dívidas com uma nova instituição”, diz Calefi Junior.

Os dados compartilhados, acrescenta Calefi Junior, funcionam como uma fotografia que mostra o momento atual financeiro do consumidor. “É com esses dados que as instituições avaliam o que pode ser ofertado de útil para cada cliente de forma individualizada”, explica o CIO do Open Finance Brasil.

Continua depois da publicidade

Leia também

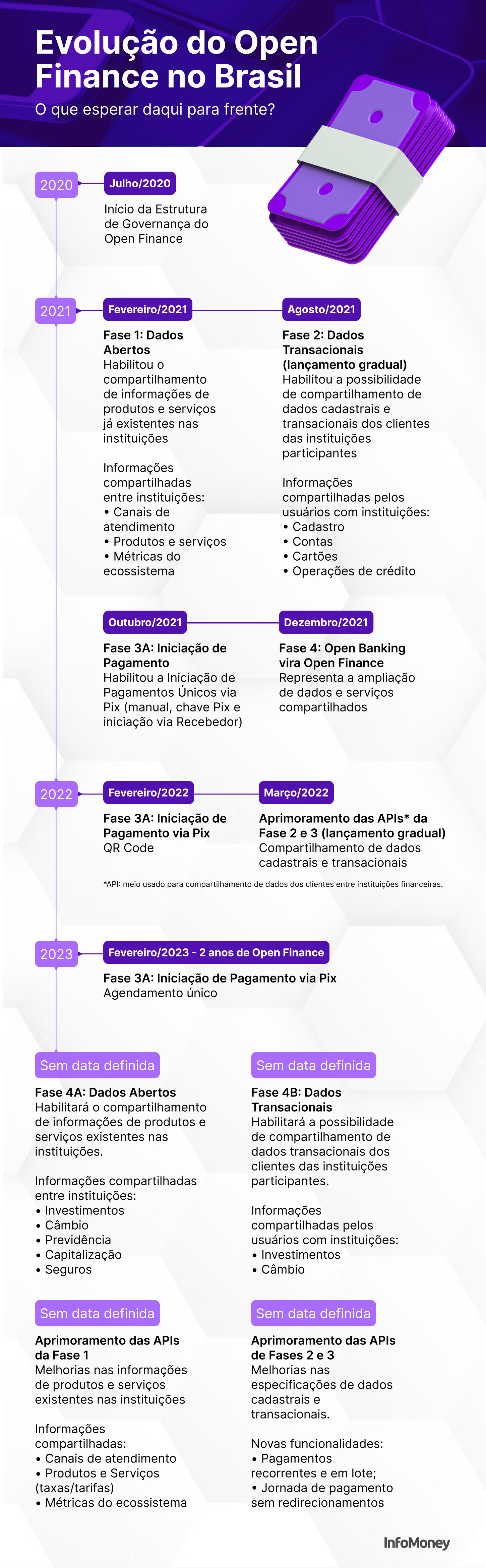

O que vem por aí?

Para 2023, a principal meta do ecossistema é fortalecer os iniciadores de transação de pagamentos (ITPs), que são empresas reguladas pelo BC para iniciar transferências e pagamentos aos clientes.

Os próximos passos incluem a chegada do pagamento recorrente, espécie de débito automático, e a jornada de pagamento sem redirecionamento. No segundo caso, a ideia é reduzir a jornada que o usuário precisa fazer hoje, com 7 passos, para efetuar o pagamento com Pix no Open Finance.

Leandro Nóbrega, head de produtos da Chicago Advisory Partners, pontua que o foco será “no contato direto com o cliente”. “Temos desafios e vamos discutir como ampliar adoção e casos de uso”.

Continua depois da publicidade

Veja quadro:

You must be logged in to post a comment.