Publicidade

O fim do ano, além das festas e comemorações, é o momento em que alguns recursos extras podem entrar no bolso do trabalhador com carteira assinada, além do próprio salário, como 13º, bônus e férias.

Este período do ano tem alguns desafios: Natal, amigo secreto, presentes, viagens, entre outras despesas que muitas pessoas costumam ter ou mesmo desejam. Ainda, o início do ano tradicionalmente tem uma série de compromissos financeiros fixos, como IPVA, IPTU, matrícula escolar, entre outros. Diante disso, como administrar bem esses recursos extras que caem no bolso neste fim de ano?

“O planejamento é a palavra-chave. Muita gente se sente pressionado para fazer uma organização, vira uma atividade chata. Mas a verdade é que não tem uma maneira certa de fazer isso: planilha, agenda, outro papel, no bloco de notas. É preciso reservar alguns minutos para colocar no lápis e saber a sua situação financeira nesta época”, afirma Caio Alberconi, planejador financeiro da ParMais, consultoria financeira.

Luane Nascimento, professora universitária, costuma se planejar e já tem planos para os recursos extras.

“Normalmente direciono o dinheiro para uma viagem ou planejamento financeiro do ano seguinte. Esse ano mesmo, por exemplo, eu vou usar para compor o pagamento de parcelas do meu apartamento. Costumo usar para adiantar ou pagar alguma conta”, conta a professora, que mora em Goiás. Seu propósito para o ano de 2022 é usar o 13º salário para garantir sua reserva de emergências através de investimentos.

Ricardo Teixeira coordenador do MBA de Gestão Financeira da FGV, ressalta que com organização, essa renda extra pode ser uma excelente oportunidade “para colocar as finanças em dia”.

Celso Ferracini, coordenador de operações da DHL, conta que em 2019 usou os recursos extras de fim de ano para fazer duas viagens, mas os planos mudaram em 2020. Apesar dos desafios, neste ano já pretende poupar e investir.

“Fui demitido e comecei na empresa nova apenas no fim do ano, então, o décimo terceiro foi baixo e não tive outros recursos extras. Agora para esse ano já pretendo investir todo o valor que receberei”, pontua.

Diante das tentações e planos, Alberconi alerta para um dos perigos de fim de ano. “A falsa sensação de poder gastar causada pelas compras com cartão de crédito, por exemplo, é um desafio. Como a pessoa não precisa desembolsar o dinheiro na hora, compra por impulso e sem fazer as contas – o que pode ser prejudicial para a saúde financeira”, diz.

Continua depois da publicidade

Daniela Montanheiro, especialista em comunicação da WestRock Brasil, conta que já gastou os recursos extras só pagando cartão de crédito, mas que neste tem outros objetivos.

“Passei por várias fases durante os últimos anos. Quando comecei a trabalhar, guardei o dinheiro extra; depois decidi comprar algumas coisas e já reservava o 13° salário para pagar o cartão de crédito. Mais recentemente, guardei uma parte do recurso extra que entrou e a outra gastei com presentes. Mas para este ano quero guardar tudo. Vou viajar no ano novo, mas já não conto com esse dinheiro”, explica.

O InfoMoney consultou alguns especialistas em finanças pessoas e planejamento financeiro para compilar cinco dicas simples que vão ajudar você a organizar esse potencial dinheiro extra de fim de ano – e evitar problemas no início de 2022. Veja abaixo o passo a passo.

Continua depois da publicidade

1. Faça um planejamento para o dinheiro

Fazer um planejamento antes de gastar o dinheiro é unanimidade entre os especialistas consultados.

“Quando se pensa em planejamento não é sobre deixar de consumir, mas sim sobre como consumir de maneira consciente e sem causar prejuízos. Essa quantia extra que vai entrar precisa ser direcionada de forma estratégica. O que você quer comprar? Que tipo de despesa tem que pagar sem falta? Tem dívidas? Essas são algumas perguntas centrais desse planejamento de fim de ano”, explica Isabella Brandão, planejadora financeira CFP, sócia da Oikos consultoria patrimonial.

A recomendação neste planejamento é anotar os valores recebidos e todos os gastos que o consumidor pretende ter. Se a conta não fechar, a solução é encolher a lista e fazer cortes de gastos, sempre de forma racional, explica Alberconi.

Continua depois da publicidade

O parcelamento das compras, viagens, custos em geral pode seduzir o consumidor devido às pequenas parcelas, mas sem controle vira uma bola de neve e as faturas podem ficar maior que o bolso. “É preciso tomar cuidado. Por isso, é crucial ser realista com as projeções e desejos do planejamento”, diz Isabella.

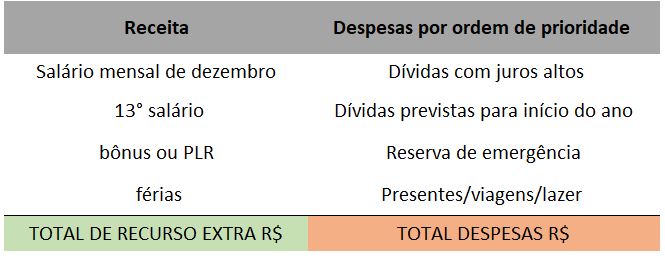

O exercício do planejamento é simples, veja um exemplo de como organizar:

2. Se tiver dívidas, pague ou renegocie todas

Sabendo da importância do planejamento, a primeira pergunta que deve surgir é: por onde começar?

Continua depois da publicidade

Teixeira, da FGV, orienta que esse planejamento deve ser feito por ordem de prioridade.

“Primeiro eventuais débitos sobre os quais você esteja pagando juros, sempre elencando dos juros mais altos para os mais baixos. Tente renegociar todas as contas sobre as quais você paga juros elas em busca de melhores condições”, sugere.

E essa orientação é compartilhada também por Isabella, que acrescenta que se a pessoa tiver dinheiro o suficiente quitar o débito é ainda melhor. “É muito difícil aplicar em algum investimento que pague mais juros do que os juros da dívida, então, naturalmente, se for possível pagar todo o valor e deixar de pagar juros é a melhor saída”.

Porém, nem sempre é possível fazer isso. “Importante é colocar no papel quais as dívidas e quanto de dinheiro você gasta nas parcelas com juros e a partir disso, se organizar dentro das suas condições”, comenta Teixeira.

3. Direcione o dinheiro para outras contas

O próximo passo é organizar as despesas fixas de janeiro, como IPVA, IPTU e matrícula da escola, por exemplo.

“Se sobrou algum dinheiro depois de pagar as dívidas mais urgentes, o ideal é já separar esse dinheiro das despesas de início de ano para garantir os pagamentos. A melhor forma de fazer isso é quando o dinheiro cai na conta, assim não tem como gastar com outras coisas antes”, diz Teixeira.

Alberconi lembra que é importante ficar alerta com as contas de janeiro a depender da receita do consumidor. “Por exemplo, se a quantia que a pessoa vai receber extra neste mês inclui também as férias não pode esquecer que em janeiro vai receber um valor menor que o salário completo, porque recebe o valor proporcional aos dias trabalhados”, diz.

“Se a pessoa tira as férias e gasta mais do que deve no cartão de crédito neste mês, por exemplo, pode não conseguir pagar a fatura cheia em janeiro. E isso é uma armadilha já que o juro do cartão é muito alto“, acrescenta Isabela.

A dica que ela compartilha, que pode ser útil para 2022: tentar parcelar tudo no mesmo ano corrente. “Tente deixar dezembro como deadline das compras do ano à medida do possível, seja comprando algo em janeiro, seja comprando algo em setembro. Isso ajuda a encerrar o ano sem débitos para o ano seguinte”, afirma.

Outra dica é parcelar compras apenas se tiver dinheiro para pagar por elas hoje. “Por exemplo, vou comprar uma TV de R$ 4 mil. Em vez de parcelar porque não consegue pagar à vista e só pensar se a parcela cabe no bolso por mês, considere pensar: ‘consigo pagar no débito hoje?’ Se sim, pode parcelar porque é certeza que você vai conseguir arcar com os custos”, orienta.

4. Monte sua reserva de emergência

Se o consumidor, por outro lado, não tem dívidas, ele pode começar seu planejamento pelo passo 3, e além disso pode ir um pouco mais além: pensar em montar ou consolidar sua reserva de emergência.

“Esse é o dinheiro que vai servir como suporte em imprevistos financeiros. O patrimônio acumulado começa com o poupar dinheiro. Para depois entrar no mercado financeiro, comprar um imóvel, entre outros passos. Só é possível construir riqueza à medida que se poupa. É preciso acumular recursos, o que significa não gastar, fazer aplicações e manter a consistência. É um trabalho de formiga, mas que no longo prazo é essencial”, afirma Teixeira.

Idealmente, os especialistas recomendam ter na reserva de emergência um valor entre seis meses e um ano de salário para lidar com imprevistos com a entrada de renda. “A ideia é compor a reserva com uma parte desse dinheiro extra, não precisa usar tudo para este fim”, diz Alberconi.

O InfoMoney tem um guia completo sobre como construir a reserva de emergência.

5. Aproveite o recurso extra

Ponderada a questão da cautela na hora do planejamento, Isabella ressalta que, se o consumidor não tem grandes dívidas, pode sim ter ambições e “sonhar mais alto”, afinal “o dinheiro é uma ferramenta e serve para usufruto. Não adianta só poupar”.

O professor da FGV também ressalta que, “naturalmente, se a pessoa não tiver dívidas pode direcionar as quantias proporcionalmente onde quiser”. A ideia é dar uma base para que o consumidor consiga uma organização inicial base.

Alberconi sugere que, durante o planejamento, o consumidor defina também um teto de gastos para atividades de lazer e presentes.

“Saiba com o que você quer gastar, e coloque um valor máximo para isso. Quer presentear alguém? Quantas pessoas? Quanto vai gastar? E tentar ficar dentro desses parâmetros. Para viagens é a mesma lógica”, afirma.

“É preciso ter equilíbrio para aproveitar – com consciência, mas aproveitar. E vale lembrar que as pessoas têm diferentes motivações e cada um será responsável pela vida financeira, as orientações são apenas dicas para administrar bem o dinheiro”, finaliza Isabella.

You must be logged in to post a comment.