Publicidade

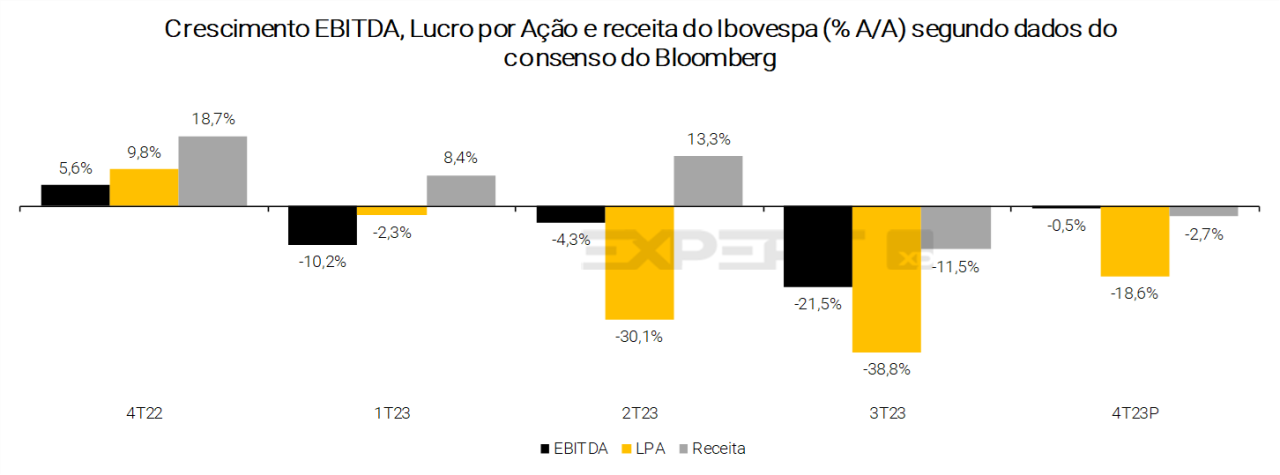

A temporada de resultados do quarto trimestre de 2023 (4T23) tem início nesta semana com os resultados do Santander Brasil (SANB11) e trazendo a perspectiva geral de mais um trimestre morno, embora com uma contração de lucros menor do que o trimestre anterior. Em relatório de estratégia assinado por Fernando Ferreira e Jennie Li, a XP destaca que, em comparação com o 4° trimestre de 2022, o consenso do mercado, segundo dados do Bloomberg, espera uma queda anual do lucro por ação (LPA), Ebitda (lucros operacionais, ou lucro antes de impostos, depreciações e amortizações) e receita em 19%, 1% e 3%, respectivamente. Confira abaixo no geral para os balanços:

A contração dos resultados reflete o cenário macro ainda desafiador, tanto doméstico quanto internacional. A XP ressalta que a média do petróleo brent caiu 4% na comparação com o terceiro trimestre de 2023 e 7% ano a ano, o que deve pressionar o setor, mas que o fortalecimento trimestral do real contra o dólar em quase 4% deve levar a uma compensação parcial. Já olhando para os setores domésticos, ainda vê desafios para as companhias, com o macro difícil por conta dos juros ainda elevados, apesar de projetar uma melhora na margem.

A XP espera que alguns setores sejam destaques positivos. O primeiro é Agro, Alimentos e Bebidas, com empresas de Açúcar e Etanol refletindo fortes preços e volumes de açúcar. Alimentos e Bebidas devem mostrar margens em recuperação, e Frigoríficos terão um trimestre sólido no geral.

Sobre o último segmento, de frigoríficos, os players expostos à frango no Brasil – BRF (BRFS3) e JBS (JBSS3), com a Seara – devem se beneficiar de melhores custos e de um doméstico sólido, enquanto a demanda de exportação aumentou durante o trimestre, estabelecendo um sólido volume de exportações no final do ano. Os players expostos à carne bovina no Brasil – como Marfrig (MRFG3) e Minerva (BEEF3) – devem reportar um trimestre forte, apesar dos preços de exportação ainda estarem atrasados, uma vez que os volumes devem compensar parcialmente essa tendência, enquanto os preços do gado no Brasil permanecem em níveis saudáveis. Em bebidas, a Ambev (ABEV3), na visão do Itaú BBA, divulgará números mistos, com as divisões Cerveja Brasil e CAC (América Central e Caribe) superando mais uma vez as unidades LAS (América do Sul) e Canadá.

Outro destaque é o setor de bancos, com Banco do Brasil (BBAS3) e Itaú (ITUB4) ainda apresentando forte momentum de lucros. Já para Bradesco (BBDC4) e Santander (SANB11), embora os índices de inadimplência estejam começando a dar sinais de alívio, a projeção ainda é de provisões significativas. “É importante notar que existe a possibilidade de que um ou mais bancos precisem fazer provisões extraordinárias devido a eventos adversos no segmento corporativo, sejam eles ocorridos no passado ou recentemente. No entanto, esperamos que esse impacto seja assimétrico, com um efeito menor no Itaú e no Banco do Brasil devido a seu melhor momento de resultados”, aponta.

No segmento de matérias-primas, a XP vê a mineração tendo um momentum positivo, devido a maiores preços de minério de ferro no 4T23, com Vale (VALE3) e CSN Mineração (CMIN3) como os destaques. O Itaú BBA vê uma tendência positiva para os resultados do quarto trimestre nas empresas brasileiras de mineração e também para as de papel e celulose. “Entre os destaques, a Vale deve apresentar evolução positiva de resultados diante de melhor performance no segmento de ferrosos. No mesmo sentido, a CSN Mineração, CSN (CSNA3) e Usiminas (USIM5) também se beneficiarão da dinâmica mais positiva na mineração com os melhores preços de minério de ferro”, avalia. No entanto, na visão do BBA, a Gerdau (GGBR4) deve vir como destaque negativo, principalmente com resultados piores no Brasil e América do Norte.

Em papel e celulose, para a Suzano (SUZB3), o BBA espera números mais robustos diante de melhores preços e volumes de celulose, enquanto para a Klabin (KLBN11), também estima alta de resultados, com maiores preços de celulose mais que compensando menores volumes, e melhor desempenho no segmento de papéis e embalagens.

Em petróleo e gás, apesar da queda do preço do petróleo, no geral as expectativas são positivas para os resultados das empresas por conta do câmbio, avalia a XP. No entanto, cada empresa está sujeita à circunstâncias de especificas. A PetroReconcavo (RECV3) deve continuar enfrentando impactos das restrições de escoamento de produtos, enquanto a PRIO (PRIO3) deve apresentar uma leve queda na receita, devido a menores vendas. Na Petrobras (PETR4), mais uma vez as atenções se voltam para o pagamento de dividendos: o Goldman projeta bons números e pagamento de US$ 7 bilhões após a divulgação dos números. Para as empresas petroquímicas, a XP vê um trimestre fraco em termos de volumes, embora com algum alívio em relação aos preços e spreads.

Também chamando a atenção, cita a XP, está o segmento de elétricas e saneamento, com as distribuidoras sendo os destaques após alto consumo de energia motivado pelas altas temperaturas durante o 4T23.

Continua depois da publicidade

Por fim, a XP vê como destaque positivo o segmento de shoppings e propriedades comerciais, após as vendas dos lojistas de shoppings apresentarem uma performance acima do esperado ao longo do 4T23. O BTG Pactual também espera bons resultados, esperando: (i) que as vendas dos shoppings continuem crescendo e, portanto, que os aluguéis superem a inflação, o que significa que o FFO (indicador que mostra o fluxo de caixa proveniente das operações de um negócio) deverá aumentar; (ii) vacância ainda baixa para logística; e (iii) escritórios ainda enfrentam pressões elevadas om vacância e aluguéis. O trimestre provavelmente será novamente marcado por grandes vendas de ativos, impactando os resultados.

Varejo, saúde e teles: setores para ficar de olho

Entre outros setores, vale ficar de olho em consumo e varejo. Para o Itaú BBA, os destaques positivos devem ser C&A (CEAB3), CVC (CVCB3), Grupo Mateus (GMAT3), Mercado Livre (MELI34), Magazine Luiza (MGLU3), Grupo SBF (SBFG3), Vivara (VIVA3) e Vulcabras (VULC3). Já Carrefour (CRFB3), Lojas Quero-Quero (LJQQ3), Raia Drogasil (RADL3) e Smart Fit (SMFT3) devem apresentar números mais fracos. No e-commerce, Mercado Livre continua em destaque, mas Magazine Luiza deve ganhar margem. Os nomes de renda média devem ter resultados mistos, enquanto os nomes de alta renda virão resilientes, especialmente em rentabilidade. Para o segmento de farmácias, o banco espera uma desaceleração sequencial no crescimento de vendas no quarto trimestre, com todos os players registrando um crescimento de vendas nas mesmas lojas maduras abaixo de CMED, ou regulação de preços de medicamentos ( de 5,6% em 2023).

Em saúde, para os pagadores, a sinistralidade dos quartos trimestres normalmente apresenta uma queda sequencial, embora a XP espere leves melhorias trimestrais, especialmente devido à base de comparação difícil do 3T23 – a sinistralidade da Hapvida (HAPV3) caiu 2 pontos percentuais (p.p.) versus 2T23, por exemplo. “Além disso, esperamos uma continuação dos fortes aumentos de preços que observamos ao longo do restante do ano em todo o setor, o que esperamos observar até o final do próximo ciclo de ajustes de preços”, avalia a casa.

Continua depois da publicidade

Para os prestadores de serviços hospitalares, espera uma queda sazonal nas taxas de ocupação devido ao período de festas de fim de ano, embora com alguns efeitos positivos dos ajustes de preços que ocorreram no segundo semestre. A Oncoclínicas (ONCO3) e o Fleury (FLRY3) poderão continuar a apresentar crescimento sequencial e margens sólidas decorrentes da alavancagem operacional, também sofrendo menor pressão da dinâmica financeira dos pagadores. Já o clima atipicamente mais quente impacta diretamente o mercado de antigripais e, consequentemente, a Hypera (HYPE3). “Por este motivo, não esperamos que a empresa atinja o guidance proposto para 2023, embora reduções de custos e despesas possam auxiliar as margens”, avalia a equipe de estratégia da casa.

Já para as teles, no geral, a XP espera que tanto a Vivo (VIVT3) quanto a TIM (TIMS3) apresentem fortes desempenhos financeiros no 4T. As estratégias da Vivo nos segmentos pós-pago e fixo, juntamente com ajustes de preços, devem contribuir para o crescimento da receita e expansão da margem no segmento móvel. Da mesma forma, o crescimento das receitas da TIM é impulsionado por aumentos de preços e por uma dinâmica competitiva favorável, enquanto que a rescisão do contrato TSA com a Oi deverá ter um impacto positivo na rentabilidade.

Para as construtoras, no segmento de baixa renda, a XP espera um cenário misto com relação aos lucros. Do lado positivo, vendas líquidas mais fortes poderiam contribuir para um maior reconhecimento de receita, levando a um crescimento da receita líquida. No segmento de média/alta renda, as prévias operacionais mostraram um cenário positivo de vendas líquidas para a maioria das empresas. Para as empresas de educação, o 4T reflete historicamente os números de captação do 1T e do 3T, dada a quantidade menos relevante do número de matrículas durante este período, avalia a XP. “Para este trimestre, as empresas poderão se beneficiar do cenário positivo trazido pelos fortes números de captação e ticket médio durante o ano de 2023, com melhorias anuais tanto de receita como de margens”, aponta.

You must be logged in to post a comment.