Publicidade

Conforme chega o fim do semestre, diversas casas vão destacando as suas projeções para o mercado brasileiro; nesta terça, foi a vez de Santander e Guide Investimentos revisarem suas projeções.

O Santander revisou as suas projeções para o Ibovespa e projetou o índice a 140 mil pontos para o índice até junho de 2024, ou uma alta de 18,40% em relação ao fechamento da segunda-feira (26).

Em relatório desta terça (27), Aline Cardoso, head do research e estrategista de ações do Santander, apontou também as perspectivas para o segundo semestre de 2023 (2S23), avaliando que a Bolsa pode estar no estágio inicial de um bull market cíclico que pode durar até 18 meses.

“A recente melhora nos dados macroeconômicos e de sentimento sinaliza que as partes complexas do cenário de investimentos estão começando a se alinhar, criando um quadro mais coerente e promissor para as ações brasileiras”, destaca.

A tese do banco é baseada nas seguintes percepções:

i. Os valuations da Bolsa brasileira ainda estão 1 desvio padrão abaixo da média histórica de 15 anos e acredita que o ciclo de corte de juros deve alimentar uma reclassificação das ações brasileiras;

ii. De acordo com estudo do banco, no qual analisa os 9 ciclos anteriores de flexibilização monetária, o Ibovespa subiu, em média, 21% e 43%,12 meses e 24 meses após o 1º corte de juros, respectivamente;

iii. Uma vez aprovado o novo marco fiscal, a prioridade do Congresso passa a ser a aprovação da reforma tributária, que deve ser votada na Câmara dos Deputados em julho e pode aumentar o PIB em 20% no longo prazo, segundo alguns economistas;

iv. O posicionamento dos investidores locais ainda é leve – durante o recente rali, os fundos locais reduziram suas posições de caixa. Contudo, 62% deles ainda têm posição de caixa em linha ou acima da média histórica;

Continua depois da publicidade

v. Os hedge funds encerraram recentemente suas posições vendidas, mas ainda não construíram exposição significativa em ações. Historicamente, sua exposição em ações é de cerca de 15%;

vi. Os resgates de fundos de ações começaram a diminuir. “Acreditamos que, assim que a taxa Selic cair abaixo de 10%, devemos começar a ver entradas significativas de investidores pessoa física em fundos de ações”, aponta Aline. Atualmente, a Selic está em 13,75% ao ano;

vii. As previsões de crescimento do lucro por ação (LPA) para 2024 começaram a ser revisadas para cima e as revisões devem acelerar assim que o Banco Central iniciar o ciclo de flexibilização monetária.

Continua depois da publicidade

“Em termos de fatores, gostamos de Crescimento (Growth) e Momento (Momentum) para este novo ciclo do mercado”, avalia a estrategista.

Aline aponta que o valuation mostra que o Brasil segue como um dos mercados de ações mais baratos, o rendimento da taxa de juros real brasileira de longo prazo ainda está acima da média de 10 anos e, apesar do recente rali, o Ibovespa ainda negocia mais de 1 desvio-padrão abaixo da média histórica.

“Mesmo excluindo Petrobras (PETR4), Vale (VALE3) e outros exportadores, acreditamos que as ações brasileiras parecem atraentes do ponto de vista de valuation”, destaca. Além disso, as small caps negociam com um desconto ainda maior em relação à média histórica.

Continua depois da publicidade

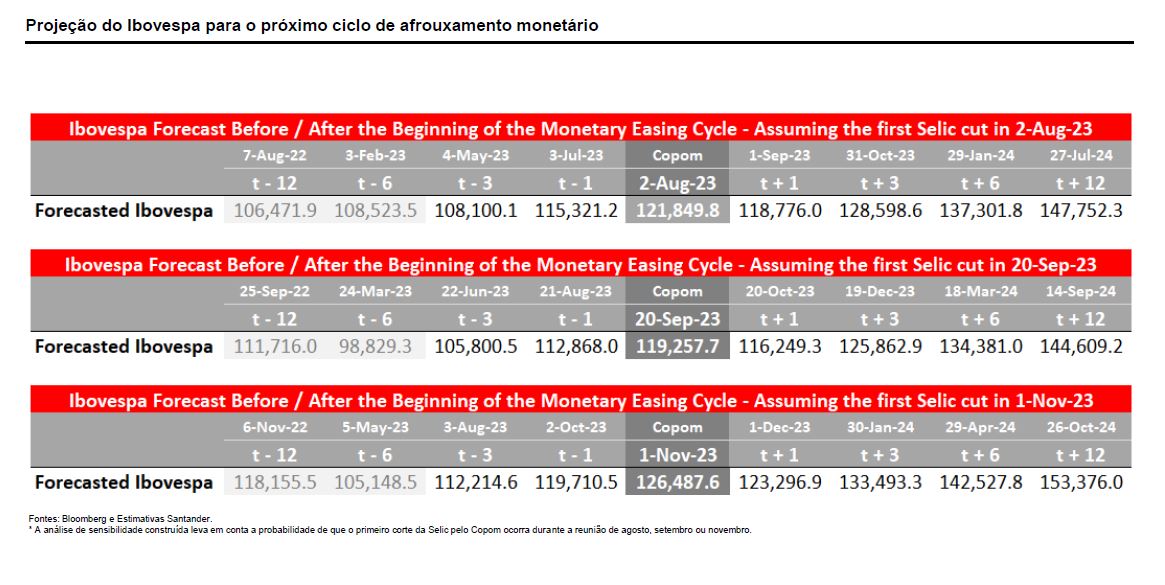

A estrategista ainda executou três cenários diferentes para o início do ciclo de flexibilização: o Ibovespa pode chegar entre 144 mil a 153 mil pontos 12 meses após o primeiro corte de juros, aponta o banco, conforme destacado no quadro abaixo.

Conforme aponta a primeira estimativa, com um corte em agosto de 2023, o Ibovespa em julho de 2024 pode chegar a 147.750 pontos. Com um corte em setembro de 2023, o Ibovespa pode chegar a 144.609 pontos um ano depois. Já com um corte em novembro deste ano, o benchmark da Bolsa pode ir a 153.376 pontos. Confira:

Por outro lado, os principais riscos da tese do Santander incluem:

Continua depois da publicidade

i. Sell off dos preços de commodities – se houver um hard landing (pouso forçado, ou desaceleração brusca da economia) global e os preços das commodities caírem severamente, isso impactaria negativamente as contas fiscais do Brasil e o real;

ii. Proposta de implantação de impostos sobre dividendos e eliminação do benefício de JCP; e

iii. Se o crescimento do PIB desacelerar significativamente, pode-se ver o governo federal usando bancos estaduais, como BNDES e a Caixa Econômica Federal (CEF), para reativar o crescimento por meio de empréstimos subsidiados, o que poderia prejudicar bancos privados e empresas.

Em seu portfólio de ações sugerido, estão: Santos Brasil (STBP3), Mercado Livre (MELI34, cuja ação é negociada na Nasdaq), Equatorial (EQTL3), Totvs (TOTS3), São Martinho (SMTO3), Banco do Brasil (BBAS3), Petrobras PN (PETR4), Smart Fit (SMFT3), Arco (negociada na Nasdaq), Vivara (VIVA3), Arezzo (ARZZ3), Iguatemi (IGTI11), Rumo (RAIL3), Eletrobras PNB (ELET6), BTG Pactual (BPAC11), Cyrela (CYRE3), Suzano (SUZB3), B3 (B3SA3), Itaú (ITUB4) e Vale (VALE3).

Guide reduz Ibovespa para o fim do ano para 140 mil pontos

Enquanto o Santander vê o Ibovespa a 140 mil pontos no meio do ano que vem, a Guide Investimentos reduziu a sua projeção para o Ibovespa ao final de 2023 de 150 mil para 140 mil.

A redução se deve à dois fatores principais: a) juros maiores que na projeção anterior e b) preços menores das commodities, que reduz o potencial de apreciação de boa parte do Ibovespa.

“Apesar da revisão, ainda vemos espaço para valorização do Ibovespa nos próximos meses e em particular valorização das ‘small caps’”, avalia o analista Fernando Siqueira.

Apesar da expectativa de queda dos juros ter contribuído para a valorização do Ibovespa, que chegou a 120 mil pontos na semana passada (e houve uma queda do índice desde então), a projeção anterior contemplava uma queda da Selic a partir do 2T23, o que não ocorreu. “Além disso, a queda das commodities (tanto minério de ferro quanto petróleo, as duas commodities mais relevantes para nossa bolsa) foi mais acentuada do que esperávamos”, aponta.

A casa de análise aponta que a relação preço/lucro do Ibovespa melhorou marginalmente nos últimos meses, mas ainda está muito abaixo da média histórica. Com o início do corte de juros, esta relação deve continuar aumentando nos próximos meses, contribuindo para mais valorização do Ibovespa.

“Além da melhora na relação preço/lucro, vemos espaço para valorização do Ibovespa pelo crescimento de lucros. Apesar do desemprenho fraco da economia brasileira nos últimos trimestres, o lucro das empresas do Ibovespa vem crescendo de forma consistente como pode ser visto na figura abaixo (lado direito)”, aponta.

Na visão da Guide, a queda dos juros deve continuar favorecendo a alta do mercado de ações, apontando que o valuation do Ibovespa está em níveis bastante baixos. Mesmo com a alta recente, o Ibovespa está sendo negociado a uma relação preço/lucro de 8 vezes, bem abaixo da média histórica de cerca de 12 vezes.

Em particular, a relação preço/lucro “ex-commodities” está bem perto da mínima histórica apesar deste grupo ser o mais sensível à queda dos juros, aponta.

Historicamente, quando os juros caem, o valuation do Ibovespa aumenta, avalia Siqueira. Assim, com a queda dos juros, é natural esperar que o earnings yield diminua (ou seja, a relação preço/lucro aumente).

Além do valuation baixo, outro ponto positivo para a alta do Ibovespa é o crescimento dos lucros. O lucro das empresas produtoras de commodities vem diminuindo por conta da queda no preço das commodities, principalmente minério de ferro e petróleo.

Por outro lado, o lucro das demais empresas do Ibovespa (ou Ibovespa “ex-commodities”) vem aumentando de forma contínua nos últimos meses/trimestres.

“Comparado com nossa projeção anterior, os números atualmente são um pouco menores, o que explica a redução no target. No caso das empresas produtoras de commodities, acreditamos que o downside [potencial de queda]é menor agora que o petróleo já está perto de US$ 70 o barril e o minério ao redor de US$ 100 a tonelada”, avalia o analista.

Já no grupo “ex-commodities”, o potencial de crescimento é alto na visão da casa: “este grupo tem mostrado bons números nos últimos trimestres e é provável que a tendência continue em função do crescimento econômico no Brasil, redução da inflação ao produtor e também provável redução dos juros nos próximos meses”.

You must be logged in to post a comment.