Publicidade

Depois do JPMorgan, desta vez a equipe de análise do Goldman Sachs destacou quais ações do setor de varejo no Brasil podem ser oportunidades de investimento após as fortes quedas recentes.

“Reconhecemos que um ciclo de revisões consecutivas dos lucros, o risco contínuo de potenciais alterações nos benefícios fiscais, a concorrência internacionais e balanços alavancados ainda limitam a visibilidade dos lucros futuros. Contudo, acreditamos que o recuo também deixou oportunidades atraentes de risco-retorno em determinadas ações para as quais vemos uma inflexão dos lucros mais próxima”, avaliam Irma Sgarz e equipe, que assinam o relatório.

Neste contexto, os analistas destacam especificamente Lojas Renner (LREN3), Arezzo (ARZZ3) e Carrefour Brasil (CRFB3), empresas para as quais possuem recomendação de compra.

Além disso, avaliam que RD, ex-Raia Drogasil (RADL3), continua sendo uma das principais opções por oferecer um crescimento confiável e o Mercado Livre (negociado na Nasdaq, mas operando na B3 com o BDR MELI34) continua sendo uma de suas ideias de investimento de maior convicção.

Os analistas ressaltam que o varejo brasileiro continua apresentando desempenho inferior ao do mercado. As ações do setor cobertas pelos analistas do banco caíram cerca de 30% nos últimos três meses, em comparação com baixa de 5% do Ibovespa.

“Embora as estimativas de lucros tenham sido revistas para baixo neste período (as estimativas medianas do lucro por ação para 2024 caíram cerca de 15% desde julho), acreditamos que o mau desempenho pode ser atribuído em grande por conta de um contexto de crescente percepção de risco”, apontam.

Continua depois da publicidade

Eles listam, do ponto de vista micro, potenciais alterações regulatórias, relacionadas com possíveis fins de subvenções fiscais e dos juros sobre o capital próprio, enquanto a alavancagem segue sendo um ponto de preocupação para as empresas.

De uma perspectiva macro, a subida da curva de juros futura (a taxa de juros de 10 anos do Brasil aumentou cerca de +150 pontos-base nos últimos três meses, para 12,2%) também teve um impacto sobre o setor.

Mas, avaliam Irma e equipe, do ponto de vista do consumidor, o pior pode ter ficado para trás. A inflação medida pelo núcleo do IPCA aumentou ligeiramente em agosto em relação a julho (para +4,6% de +4,0% no comparativo anual), mas componentes-chave como alimentação em casa (-0,6% de +0,7% no comparativo anual) entrando em território deflacionário ajudaram compensar as pressões renovadas em eletricidade e transportes.

Além disso, o crescimento dos salários reais médios e totais continua em território positivo e o desemprego permanece sob controle. Como resultado, a diferença entre o crescimento dos salários nominais e a inflação ao consumidor de alimentos e bebidas aumentou para +750 pontos base em Agosto (ante +680 pontos base em Julho), marcando uma melhora no poder de compra e provavelmente ajudando o crescimento real das vendas do varejo a iniciar uma recuperação gradual.

Por outro lado, a elevada alavancagem das famílias continua um obstáculo a maiores gastos discricionários. Embora a confiança dos consumidores continue com uma tendência de alta, a alavancagem das famílias permanece relativamente elevada e apenas começou a mostrar sinais iniciais de baixa. O banco avalia que a desalavancagem das famílias deverá guiar um melhor cenário de demanda em 2024.

“Na nossa opinião, a queda geral das ações do setor gera um cenário favorável para stock picking”, apontam os analistas, citando a estratégia de investimento que consiste em selecionar individualmente ações com bom potencial de valorização.

Continua depois da publicidade

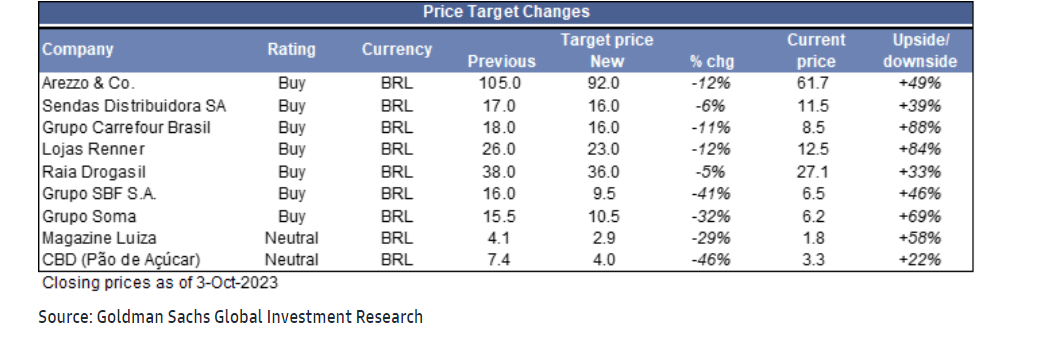

Embora reconheçam que a visibilidade dos lucros permanece relativamente baixa em 2024 e que o ambiente geral de risco continua desafiador, eles destacaram os nomes com classificação de compra de sua cobertura que acreditam oferecer uma relação de risco-retorno atraente, mesmo cortando preço-alvo para praticamente todos os ativos (veja quadro no fim da matéria)

Confira abaixo as preferências detalhadas do Goldman Sachs para o setor de varejo:

Mercado Livre (recomendação de compra, mantém preço-alvo de US$ 2.180)

Continua depois da publicidade

Para os analistas, continua a ser uma das ideias de maior convicção, com fortes investimentos nas suas verticais de fintech e de e-commerce.

“Ouvimos algumas preocupações dos investidores sobre se o ciclo de lucros e revisões para cima podem continuar – e embora reconheçamos que a barra subiu (as estimativas do Ebit, lucro antes de juros e impostos, para 2024 estão hoje 36% acima do nível de janeiro de 2023), continuamos a ver potencial de alta das projeções”

Lojas Renner (LREN3, compra, preço-alvo cortado de R$ 26 para R$ 23)

Continua depois da publicidade

O Goldman também aponta que o segmento de vestuário foi um dos mais atingidos pela recente liquidação, à medida que os receios em torno da potencial perda de benefícios fiscais colidiram com um cenário de demanda ainda fraco e preocupações crescentes em torno da concorrência com empresas externas.

“Reconhecemos que os desafios continuam a existir, mas também acreditamos que o risco-retorno está agora inclinado para cima para Renner. Nos últimos três meses, o consenso Bloomberg revisou os lucros de 2024 em -13%, enquanto as ações caíram -33%, resultando em uma redução do múltiplo de preço sobre lucro [P/L] esperado para 2024 para 10 vezes”, avaliam, o que seria abaixo do múltiplo de 14 vezes em um cenário de estresse.

Os analistas esperam que a dinâmica dos lucros melhore no 4T23, o que deve ajudar o sentimento e o desempenho das ações.

Continua depois da publicidade

Arezzo (ARZZ3, compra, corte de preço-alvo de R$ 105 para R$ 92)

Os analistas também destacam compra em Arezzo, atualmente negociada a 14 vezes o P/L ( com desconto no cenário de estresse). Os analistas acreditam que um prêmio em relação a outros pares listados é merecido devido à sua exposição ao segmento de renda mais alta.

Varejo alimentar

No segmento de varejo alimentar, com base em recentes conversas, o Goldman diz acreditar que os investidores têm negligenciado a relevância da inflação alimentar (ou deflação, neste caso) para o desempenho global de Assaí (ASAI3) e Carrefour Brasil (CRFB3).

“À medida que as pressões deflacionistas começam a desaparecer perto do final do ano de 2023/início de 2024, vemos uma oportunidade única de obter exposição a estes nomes mesmo antes de os lucros começarem a sofrer alterações”, avaliam.

Os analistas esperam que o Assaí seja o mais correlacionado com a inflação alimentar no curto prazo, dada a sua exposição pura ao formato de atacarejo. Dito isso, a visão é de que o Carrefour está menos exposto a possíveis mudanças regulatórias, o que implica que seu índice P/L ajustado seja mais favorável em seu teste de estresse.

O preço-alvo para Assaí foi cortado de R$ 17 para R$ 16 e o de Carrefour de R$ 18 para R$ 16

RD (RADL3, compra, corte de preço-alvo de R$ 38 para R$ 36)

Entre as ações mais defensivas de sua cobertura, a RD (RADL3) se destaca como uma empresa composta por um algoritmo de crescimento confiável e visibilidade de lucros.

“Considerando o perfil de risco do setor como um todo, acreditamos que o prêmio é justificado, com as ações sendo atualmente negociadas a 28 vezes o P/L esperado para 2024”, aponta a equipe de análise.

Confira as revisões do Goldman Sachs para o setor de varejo (upside frente o fechamento da véspera):

You must be logged in to post a comment.