Publicidade

SÃO PAULO – Contrariando as sisudas publicações oficiais das empresas à Comissão de Valores Mobiliários (CVM) e à B3, a Enjoei (ENJU3) inovou na última terça-feira (30) ao publicar um poema em seu release de resultados no quarto trimestre de 2020.

A inovação acabou gerando polêmica nas redes sociais e dividindo opiniões. Mais do que isso, a volatilidade das ações na sessão da última quarta-feira, com o papel chegando a cair 7% na mínima do dia, foi atribuída a isso. A ação chegou a subir 2,39%, a R$ 11,14 na máxima da sessão, mas ainda assim fechou em queda de 3,49%, a R$ 10,50.

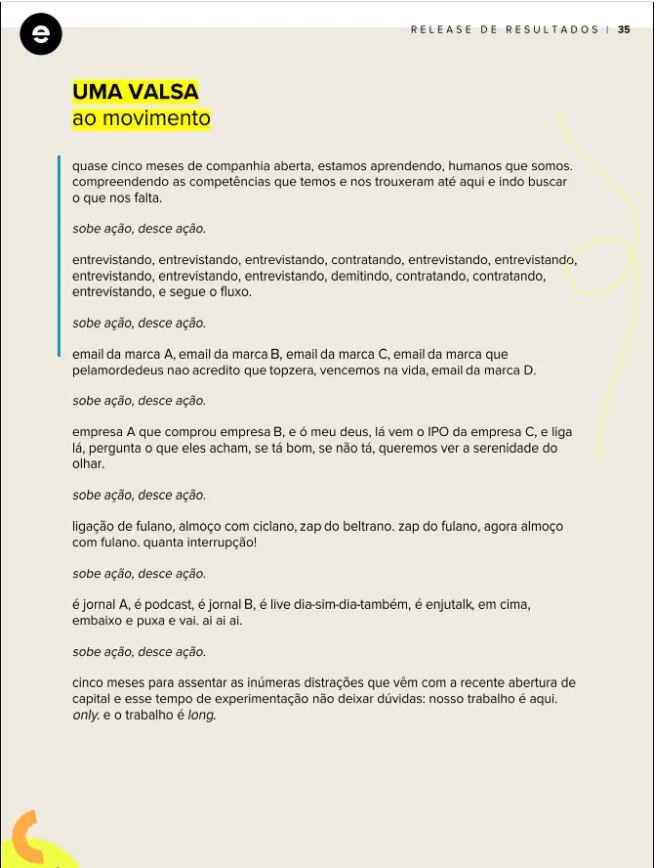

Confira abaixo o poema divulgado pela Enjoei em seu release de resultados:

Para entender o quanto essa atitude da empresa impactou o desempenho das ações e, mais do que isso, a percepção do mercado sobre a companhia, Danniela Eiger, Thiago Suedt e Gustavo Senday, analistas de varejo da XP, fizeram uma rápida “pesquisa” entre diversos investidores institucionais.

Eles destacaram três principais comentários. Em primeiro lugar, destacaram que quem conhece a companhia e a plataforma não se surpreendeu. “A comunicação da companhia sempre foi informal e esse é um dos pontos pelos quais ela consegue atrair e engajar as gerações mais novas. Faz parte de quem eles são”, apontam os analistas.

De qualquer forma, na visão de alguns investidores institucionais, pode fazer sentido a companhia ajustar a comunicação de acordo com o canal (investidores versus consumidores). Isso porque uma preocupação sinalizada por alguns deles é que a forma usada pode dar a impressão de menor seriedade em relação ao negócio.

No fim, contudo, o que importa são os números, com a grande maioria deles entendendo que o mais importante é o nível de informações fornecidas (disclosure) e a sua qualidade.

Saiba mais

Enjoei: a história do casal que criou o bilionário e-commerce de usados

Inclusive, muitos dos investidores apontam que a companhia possui um dos melhores níveis de disclosure quando comparada aos seus pares, inclusive empresas como Mercado Livre (MELI34) e Magazine Luiza (MGLU3) e que as métricas apresentadas no resultado foram positivas. “Nesse sentido, o texto acabou desviando a atenção do que realmente importa (os números)”, destaca.

Continua depois da publicidade

Em fase de crescimento

Em relação aos números em si, a avaliação da XP é de que eles foram sólidos mais uma vez, sendo 10% e 19% acima das estimativas para receita líquida e lucro bruto, apesar de um lucro antes de juros, impostos, depreciações e amortizações (Ebitda) e lucro líquido abaixo dos números estimados, principalmente impactados pelo pagamento do plano de remuneração em ações (R$11,5 milhões), que é um efeito não recorrente e não-caixa. “Excluindo esse impacto, tanto Ebitda como lucro teriam vindo acima das nossas estimativas”, avaliam.

A Enjoei teve prejuízo líquido de R$ 18,86 milhões no quarto trimestre de 2020, ante prejuízo de R$ 12,83 milhões em igual período de 2019. No ano, o prejuízo líquido da Enjoei totalizou R$ 31,13 milhões, 50% acima do prejuízo de R$ 20,76 milhões de 2019.

A receita bruta, por sua vez, somou R$ 30,3 milhões no quarto trimestre, 55% maior frente ao mesmo período de 2019. No ano de 2020, totalizando R$ 94,1 milhões, alta de 48%. ante 2019, puxada, segundo a empresa, por volumes adicionais transacionados na plataforma, com a entrada de novos usuários por meio de investimento em marketing de performance e mídia.

Continua depois da publicidade

Mas, dentre os maiores destaques positivos, está o forte crescimento de volume de vendas total da companhia (GMV), com alta de 95% na base anual, superando o desempenho do e-commerce no ano (alta de 83%), mesmo atuando em uma das categorias mais impactadas na pandemia, de vestuário.

“O ótimo resultado foi impulsionado por um crescimento em diversos indicadores, entre eles, o crescimento de 105% no número de compradores e 74% no número de vendedores na comparação com o mesmo período do ano anterior, atingindo 209 mil e 192 mil, respectivamente”, destaca em relatório a Levante Ideias de Investimentos.

A XP também aponta que houve um forte aumento nos downloads de aplicativo, que atingiu 5,2 milhões no quarto trimestre (alta de 418% na comparação anual). Além disso, também houve maior diversificação de sortimento, com moda feminina representando 52% do GMV no trimestre, versus 64% no quarto trimestre de 2019 e em linha com o terceiro trimestre. O maior destaque para a performance das categorias Kids e Casa. Além disso, as top 15 marcas mais vendidas representaram 24% das vendas, versus 28% no quarto trimestre de 2019.

Continua depois da publicidade

A tendência também segue positiva nas safras de novos usuários, além de também haver mais informações sobre as iniciativas da companhia em relação ao controle de produtos falsificados na plataforma (Operação FALSIANY). Por fim, a XP também destaca a integração de novos parceiros logísticos, permitindo a expansão de frete grátis, que teve um aumento entre 18% e 24% da recorrência de compra.

Por outro lado, o Bradesco BBI apontou que as vendas líquidas de R$ 26 milhões aumentaram 58% em base anual, mas ficaram ligeiramente abaixo da estimativa do banco de R$ 29 milhões devido a uma take rate (porcentagem de ganho por operação) menor (24,9%) do que ano anterior (28,2%) e do que o estimado de 26,4%.

Na avaliação dos analistas, este seria o maior foco dos investidores, já que contribuiu para levar a lucros mais baixos do que o esperado – e o que também pode ter impactado no desempenho das ações.

Continua depois da publicidade

Para o BBI, contudo, parte da diferença em relação à estimativa dos analistas é explicada pelo fato de a administração agora prestar muito mais atenção ao desempenho e ao engajamento dos vendedores (anteriormente focado nos compradores).

“Isso significa, essencialmente, oferecer melhores condições comerciais por meio de uma redução da contribuição dos vendedores de subsídios para os envios. Achamos que a intenção aqui é encorajar os vendedores a adicionar mais itens e vender com mais frequência, aumentando assim o sortimento, o que significa maior engajamento e frequência entre os compradores. Portanto, a Enjoei está investindo no envolvimento mais ativo dos vendedores, a fim de criar um efeito volante mais forte. Isso deve levar a um crescimento mais rápido em períodos futuros”, apontam.

Na mesma linha, a Levante ressalta que o mercado enxerga o crescimento como uma prioridade para a companhia, “sacrificando” a rentabilidade no curto prazo para uma consolidação mais acelerada da marca no mercado e uma consequente rentabilidade maior no futuro.

“Apesar das margens negativas, a companhia mostra em seu resultado diversos estudos de maturação da sua base de clientes para indicar ao mercado a rentabilidade do modelo de negócios, mostrando que apesar do prejuízo, a lucratividade de longo prazo segue como uma prioridade”, apontam.

Eles ressaltam que, junto com os resultados, a companhia divulgou uma pesquisa em que 80% de seus clientes enxergam a plataforma como um ambiente para compra de peças novas. Essa informação, avalia a equipe de análise, dá mais confiança para a companhia executar sua estratégia de expansão para um modelo de negócios B2B (business to business), um marketplace tradicional, para complementar seu modelo P2P, isto é, pessoas vendendo seus bens usados para outras pessoas.

Com esta prioridade para a companhia, os analistas do BBI avaliam que as taxas de crescimento nos próximos dois trimestres serão fundamentais para avaliar se a estratégia da companhia foi um sucesso.

“Apesar dos lucros menores do que esperávamos, continuamos otimistas sobre o caso de investimento, dada a experiência do usuário líder da Enjoei, alta frequência de compra e presença em uma categoria com baixa penetração em comparação com comércio eletrônico”, avaliam. Os analistas possuem recomendação de compra para os ativos, com preço-alvo de R$ 23, ou um potencial de valorização de 119% frente o fechamento da última quarta-feira. A XP também possui recomendação de compra para os ativos, com preço-alvo de R$ 15, ou potencial de alta de 43%.

Conforme destaca a Levante, o modelo P2P não é uma novidade no mercado brasileiro, com empresas como Mercado Livre e OLX permitindo que pessoas vendam produtos usados online. O mercado de moda de artigos usados é algo relativamente pouco explorado, tendo o Enjoei como principal expoente. Por um lado, avaliam os analistas, o potencial total do mercado segue ainda incerto. Por outro, práticas sustentáveis de reutilização e consumo consciente são tendências globais, especialmente no mercado de moda, que é conhecido por práticas pouco sustentáveis.

Assim, entre a polêmica sobre a comunicação da empresa e a avaliação sobre a busca da companhia por maior crescimento sacrificando, no curto prazo, a rentabilidade, as ações registram mais uma sessão sem grande ânimo na B3 nesta quinta-feira (1), operando próxima à estabilidade. Desde que estreou na B3, em 9 de novembro, as ações avançaram apenas 2,44% até a última quarta, indo de R$ 10,25 para R$ 10,50, isso depois chegarem a fechar a R$ 20,90 em 4 de fevereiro. Contudo, a visão dos analistas segue positiva para a companhia, de olho nas tendências para o varejo e consumo de moda.

Quer descobrir como é possível multiplicar seu capital no mercado de Opções? O analista Fernando Góes te mostra como na Semana 3×1, evento online e 100% gratuito. Clique aqui para assistir.

You must be logged in to post a comment.