Publicidade

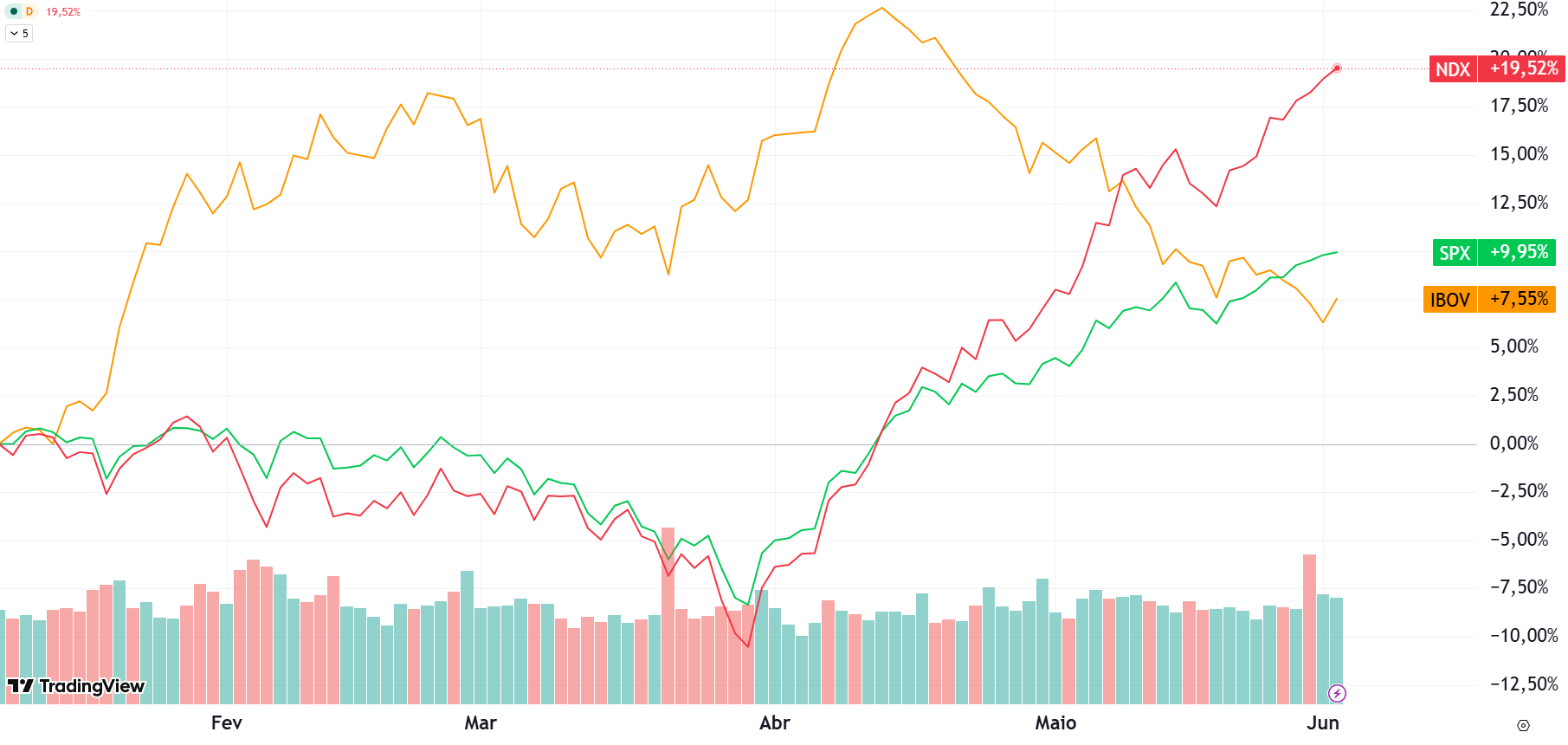

O Ibovespa começou 2026 em vantagem sobre as bolsas americanas, mas perdeu força nas últimas semanas e ficou para trás em relação à Nasdaq e ao S&P 500.

A virada expõe uma diferença central entre os mercados: enquanto Wall Street é sustentada por tecnologia, inteligência artificial e empresas de crescimento, a Bolsa brasileira segue mais dependente de commodities, juros, fluxo estrangeiro e risco doméstico.

Na prática, os dois mercados passaram a contar histórias diferentes. Nos Estados Unidos, investidores seguem comprando a tese de crescimento das big techs, mesmo com valuations elevados. No Brasil, a narrativa ficou mais defensiva, marcada por alta do petróleo, pressão inflacionária, juros mais altos por mais tempo, dúvidas fiscais, incerteza eleitoral e retirada de capital estrangeiro.

Essa diferença ajuda a explicar por que o dinheiro que antes buscava emergentes e ativos descontados passou a retornar para Wall Street.

Para analistas, o Ibovespa ainda reúne fundamentos considerados atrativos, mas perdeu tração no curto prazo diante de um ambiente mais ruidoso. Já Nasdaq e S&P 500 continuam amparados pela força das empresas ligadas à inteligência artificial.

Wall Street ultrapassa, em meados de maio, desempenho do Ibovespa no ano

Brasil carrega risco; EUA vendem crescimento

A principal diferença entre o Ibovespa e as bolsas americanas está na composição dos índices e na narrativa que atrai o investidor global. O Ibovespa é mais concentrado em commodities, bancos e empresas sensíveis ao ciclo doméstico. Nasdaq e S&P 500, por outro lado, têm peso elevado de empresas de tecnologia e inteligência artificial.

Continua depois da publicidade

Rafael Perretti, analista da Clear Corretora, sintetiza essa diferença ao afirmar que a distância de performance entre S&P 500 e Ibovespa ocorre porque o Brasil não tem exposição relevante ao setor de tecnologia e inteligência artificial, enquanto sua Bolsa depende mais de commodities.

“A diferença de performance do S&P para o Ibovespa ocorre porque o Brasil não tem exposição para esse setor de tecnologia e inteligência artificial. A nossa exposição acaba sendo para commodities”, afirma.

Esse contraste ficou ainda mais evidente em 2026. Enquanto o Brasil passou a ser visto sob a ótica de inflação, juros, fiscal e eleição, os Estados Unidos seguiram associados a produtividade, inovação, lucros futuros e liderança das big techs.

Continua depois da publicidade

Ibovespa começou forte, mas perdeu fôlego

A Bolsa brasileira chegou a figurar entre os mercados de melhor desempenho global no início de 2026. O movimento foi apoiado por valuation descontado, diferencial de juros ainda elevado, entrada de capital estrangeiro e bom desempenho de empresas ligadas a energia e commodities.

Esse quadro, porém, mudou a partir de abril. O Ibovespa chegou perto de 200 mil pontos, mas passou a devolver parte relevante dos ganhos, em meio à mudança no apetite global por risco e à saída de investidores estrangeiros da B3.

Segundo o BB Investimentos, o fluxo estrangeiro que ajudou a sustentar a alta no começo do ano teve caráter mais tático do que estrutural. Ou seja, investidores aproveitaram distorções de preço e vetores conjunturais favoráveis, mas não fizeram necessariamente uma realocação permanente para o mercado brasileiro.

Continua depois da publicidade

Dinheiro estrangeiro mudou de direção

A saída de capital estrangeiro é um dos pontos centrais para entender por que o Ibovespa ficou para trás. Depois de forte entrada de recursos no início do ano, investidores estrangeiros retiraram bilhões da B3 em maio, no maior fluxo negativo mensal desde 2022.

O movimento marcou uma virada importante. O Brasil havia se beneficiado de uma busca global por mercados emergentes, valuation descontado e moedas de elevado carry, como o real. Mas, com a piora do cenário global e local, o investidor reduziu exposição.

Para Paula Zogbi, estrategista da Nomad, o capital migrou para a segurança dos ativos dos Estados Unidos, deixando o Ibovespa temporariamente sem esse fluxo de liquidez.

Continua depois da publicidade

“Com os yields das Treasuries em patamares atrativos e a inflação no atacado global pressionada pelos conflitos geopolíticos no Oriente Médio, o capital migrou para a segurança dos ativos dos Estados Unidos, deixando o Ibovespa temporariamente desprovido desse fluxo de liquidez, apesar de as ações brasileiras estarem negociadas a múltiplos relativamente descontados”, explica.

A leitura sintetiza bem o descolamento entre Brasil e Wall Street: enquanto o dinheiro saía da Bolsa brasileira, voltava a se concentrar nos EUA.

Leia também: Ibovespa tem maior queda mensal desde 2023 com debandada dos gringos: o que esperar?

Wall Street voltou a concentrar o fluxo global

Enquanto o Ibovespa perdia força, Wall Street voltou a se beneficiar de dois vetores importantes: segurança relativa e crescimento. De um lado, os rendimentos dos Treasuries em patamares atrativos tornaram os ativos americanos mais competitivos. De outro, as empresas de tecnologia seguiram sustentando o otimismo dos investidores.

Esse movimento reforçou a migração de capital para os Estados Unidos. Em um ambiente de inflação global mais pressionada e maior aversão ao risco, investidores passaram a privilegiar mercados considerados mais líquidos, previsíveis e com maior exposição a empresas de crescimento.

A diferença de narrativa ficou evidente: o Brasil passou a ser associado a juros, fiscal, eleição e saída de fluxo; Wall Street, por sua vez, continuou ligada à tecnologia, inteligência artificial e lucros futuros das big techs.

Petróleo pressiona inflação e juros no Brasil

O principal fator externo para a recente fraqueza do mercado brasileiro foi a alta do petróleo provocada pelos conflitos no Oriente Médio. O avanço da commodity elevou as preocupações com inflação e começou a produzir reflexos tanto nos indicadores econômicos quanto nas expectativas do mercado.

Esse quadro levou investidores a revisarem suas apostas para a trajetória dos juros. Com inflação mais pressionada, a expectativa de cortes mais profundos da Selic perdeu força, reduzindo um dos principais pilares que sustentavam a recuperação da Bolsa brasileira.

Em relatório, o BB Investimentos avaliou que a combinação entre choques inflacionários externos, ambiente global mais restritivo e revisão das expectativas para a Selic manteve os prêmios de risco elevados e reduziu o suporte que havia levado a Bolsa de 160 mil para perto de 199 mil pontos.

“A combinação entre choques inflacionários externos, ambiente global mais restritivo e revisão das expectativas para a Selic contribuiu para a manutenção de prêmios de risco elevados, reduzindo o suporte conjuntural que chegou a levar a bolsa de 160 mil para 199 mil pontos”, escreveu o BB Investimentos.

O UBS também destacou que a alta do petróleo tem efeito duplo para o Brasil: beneficia exportadores de energia, mas alimenta inflação e expectativas inflacionárias, complicando a trajetória de cortes de juros do Banco Central.

Fiscal aumenta o prêmio de risco

Além do cenário externo, os desafios domésticos seguem pesando sobre a Bolsa brasileira. A trajetória fiscal aparece entre os principais pontos de preocupação, especialmente em um ano eleitoral.

O temor é que o período pré-eleitoral venha acompanhado de maior expansão de gastos, o que aumenta as dúvidas sobre a dívida pública e reduz o apetite por ativos locais. Para investidores, esse ambiente dificulta uma recuperação mais consistente do Ibovespa.

O UBS resumiu essa mudança de percepção ao afirmar que “três fatores adversos convergentes” alteraram o equilíbrio de risco-retorno para as ações brasileiras.

“Três fatores adversos convergentes agora alteram, em nossa visão, o equilíbrio de risco-retorno: o aumento da incerteza política relacionada às eleições, um ciclo de afrouxamento monetário do BC mais curto e menos intenso, e a aceleração do afrouxamento fiscal no período pré-eleitoral”, pontuou o banco.

Na prática, o fiscal reforça a ideia de que o Brasil voltou a carregar um prêmio de risco maior, mesmo com fundamentos corporativos ainda considerados resilientes por parte dos analistas.

Eleição adiciona incerteza ao mercado

O cenário eleitoral também passou a ganhar peso na precificação dos ativos brasileiros. A disputa presidencial de 2026 é vista por bancos e casas de análise como apertada, polarizada e com potencial de elevar a volatilidade nos próximos meses.

O JPMorgan avalia que o ambiente político segue marcado por forte divisão do eleitorado. Em relatório, o banco afirmou que continua interpretando novos choques sob a ótica de um eleitorado com baixa elasticidade e forte divisão.

“Continuamos a interpretar novos choques sob a ótica de um eleitorado com baixa elasticidade e forte divisão”, aponta o relatório.

A avaliação é que as ações brasileiras tendem a apresentar desempenho inferior nos meses que antecedem eleições, padrão que já estaria se repetindo em 2026. Nesse contexto, bancos recomendam maior seletividade, com foco em empresas de qualidade e menor exposição a papéis domésticos mais sensíveis aos juros.

O UBS também chama atenção para o fato de que não é apenas a data da eleição que importa para o mercado, mas a percepção sobre a direção política dos principais candidatos.

“É a direção política percebida do principal candidato, e não a data da eleição em si, que atua como o verdadeiro catalisador para o desempenho do mercado”, avalia o banco.

Leia também: JPMorgan segue vendo eleição acirrada e projeta alta volatilidade em ações no Brasil

Tecnologia e IA sustentam Nasdaq e S&P 500

A volta do foco para tecnologia e para o chamado “trade de IA” explica parte importante da reversão de desempenho entre Brasil e Estados Unidos. A inteligência artificial voltou a concentrar o interesse dos investidores e favoreceu principalmente ações americanas e emergentes asiáticos ligados à cadeia de semicondutores.

Para a XP, a reversão do fluxo ocorreu em grande parte pela retomada do foco em tecnologia e no “Trade de IA”, movimento que favorece ações dos Estados Unidos, Taiwan e Coreia, mas pesa sobre teses mais ligadas a commodities, como o Brasil.

Essa diferença estrutural é decisiva. Enquanto Nasdaq e S&P 500 carregam grande peso de empresas associadas à inovação, produtividade e crescimento futuro, o Ibovespa tem baixa exposição direta a tecnologia e inteligência artificial.

Big techs puxam os índices americanos, mas elevam riscos

O desempenho das bolsas americanas também reflete a forte concentração dos índices em grandes empresas de tecnologia. No S&P 500, parte expressiva do valor de mercado está concentrada nas maiores companhias, muitas delas ligadas diretamente à tese de inteligência artificial.

Essa concentração tem sustentado a alta dos índices, mesmo com valuations considerados elevados. Como resumiu Rafael Perretti, o que faz a Bolsa lá fora subir é o setor de tecnologia, inteligência artificial e o otimismo do mercado com esse tema.

“O que está fazendo a bolsa lá fora subir é o setor de tecnologia, o setor de inteligência artificial, esse otimismo do mercado em relação a esse setor”, afirma.

O ponto de atenção é que essa mesma concentração também aumenta o risco de correções mais fortes. Caso as gigantes de tecnologia passem por uma realização, o impacto pode se espalhar para os principais índices americanos e para bolsas globais.

“Se o setor passa por uma correção, o impacto dentro do mercado e nas bolsas globais serão gigantescos”, alerta Perretti.

Saiba mais: Estrangeiros tiram R$ 14,9 bilhões da Bolsa em maio, em maior saída mensal desde 2022

Commodities ajudam, mas não compensam a falta de IA

No Brasil, as commodities tiveram papel ambíguo. No início do ano, ajudaram a sustentar o bom desempenho da Bolsa, especialmente por meio de energia, petróleo e Petrobras. Esse fator foi importante para a resiliência inicial do Ibovespa.

Mas a alta do petróleo também trouxe efeitos negativos. Ao pressionar inflação e juros, a commodity passou a pesar sobre o conjunto do mercado, mesmo beneficiando empresas específicas do setor de energia.

O UBS destacou que os fundamentos corporativos brasileiros não se deterioraram e continuam apoiados, entre outros fatores, pela exposição a commodities. O banco observou que os lucros no Brasil seguem resilientes e que o país oferece exposição a temas estruturais, como minerais críticos, terras raras, infraestrutura e energia.

“Nosso rebaixamento reflete uma mudança no cenário macroeconômico e político, e não uma deterioração dos fundamentos corporativos”, avaliou o UBS.

Ainda assim, essa exposição não foi suficiente para compensar a rotação global para tecnologia e inteligência artificial, áreas em que o mercado brasileiro tem baixa representatividade.

Por que o Ibovespa ficou para trás?

Em suma, o Ibovespa perdeu, ao mesmo tempo, parte dos vetores que sustentavam sua alta no começo do ano: fluxo estrangeiro, expectativa de cortes mais profundos da Selic, apetite por emergentes e percepção de risco controlado.

No lugar desses fatores, entraram petróleo mais caro, inflação mais resistente, juros pressionados, fiscal mais ruidoso, eleição no radar e retirada de capital estrangeiro.

Enquanto isso, Wall Street continuou sustentada pela força das big techs e pelo otimismo com inteligência artificial.

No fim, o dinheiro saiu do Brasil e correu para Wall Street porque a tese americana ficou mais simples de comprar: tecnologia, IA, liquidez e segurança. Já a tese brasileira passou a exigir mais paciência, seletividade e tolerância a risco político e macroeconômico.

Confira mais conteúdos sobre análise técnica no IM Trader. Diariamente, o InfoMoney publica o que esperar dos minicontratos de dólar e índice.