Publicidade

SÃO PAULO – Por mais uma vez, um dos projetos de lei que visam aumentar a Contribuição Social sobre o Lucro Líquido (CSLL) durante a pandemia do novo coronavírus foi adiado para votação no Senado nesta semana.

O adiamento aconteceu após um acordo fechado entre o autor da proposta, senador Weverton (PDT-MA), e o senador Tasso Jereissati (PSDB-CE) durante reunião de líderes na segunda-feira (25). Alguns setores do Senado estão passando a adotar o discurso de que que o sistema financeiro/bancário também deve contribuir nesse momento de crise.

A proposta apresentada em março pelo senador Weverton aumenta a contribuição de 20% para 50%. O Senado vai realizar uma audiência com Roberto Campos Neto, presidente do Banco Central, antes de pautar o projeto de lei.

A proposta que limita a cobrança de juros do cheque especial e no cartão de crédito durante a pandemia do novo coronavírus também ficou de fora da pauta.

Esses adiamentos estão num contexto em que representantes do setor entraram em campo e conseguiram, num processo de convencimento e esclarecimento, adiar as discussões. O projeto para elevar a CSLL chegou a entrar na pauta do Senado no dia 20 de maio, mas foi retirado após forte pressão do setor bancário.

Há um entendimento, por parte de representantes do setor que estiveram reunidos nos últimos dias com a cúpula do Senado, de que o presidente da Casa, Davi Alcolumbre, está mais propício a deixar essas duas propostas em banho-maria.

Contudo, ainda é cedo para se saber até quando esses projetos deixarão de ser discutidos, destaca a equipe de análise política da XP em relatório. Já segundo o jornal O Estado de S. Paulo, nos bastidores, as instituições negociam elevar a taxa para 25% para evitar que os parlamentares aprovem uma alíquota mais alta.

No atual cenário, os analistas da XP Política não acreditam que os adiamentos ocorram por tempo indeterminado, destacando que, atualmente, Davi Alcolumbre tem trabalhado pela sua reeleição ao comando do Senado, em disputa prevista para acontecer em fevereiro de 2021.

Assim, possivelmente, o senador não vai bater de frente com as demandas dos demais pares. Agradar agora pode ajudar no convencimento quando a disputa pela presidência do Senado for oficialmente lançada, o que deve acontecer apenas no fim deste ano. “Por isso, existe sim a possibilidade de o tema ficar indo e voltando dos holofotes nas próxima semanas”, avalia. Porém, os sinais são de que Alcolumbre busque ganhar tempo e segurar o quanto puder a votação dos projetos.

Continua depois da publicidade

Os analistas também apontam que existem vários projetos no Congresso que visam o aumento do imposto corporativo para bancos. Para entendimento, bancos pagam 25% de imposto de renda e 20% de CSLL, totalizando 45% de imposto. Caso alguma das três principais propostas sejam aceitas, o imposto de bancos pode ficar entre 65% e 75%.

Marcel Campos, analista fundamentalista da XP, avalia que nem tudo seria negativo. Isso porque existe um impacto positivo no curto prazo de reavaliação dos ativos líquidos tributários dos bancos, o que gera ganhos contábeis. “Assim como aconteceu no quarto trimestre de 2019, bancos podem utilizar tal ganho para suavizar os efeitos da pandemia (aumento de provisões)”, destaca o analista.

Ele ainda ressalta que a taxa efetiva de imposto das instituições se difere da taxa teórica, uma vez que: i) bancos pagam juros sob capital próprio que deduz imposto a ser pago; ii) nem todas as operações dentro de um banco são taxadas com a CSLL de banco, uma vez que bancos possuem subsidiárias com taxa de imposto diferente; e iii) bancos possuem diferentes benefícios fiscais.

Continua depois da publicidade

“Como cada banco possui uma política de distribuição de JCP, bem como estruturas de receitas e benefícios diferentes, o aumento da taxa vai impactar de maneira diferente cada um”, avalia Campos.

Há três projetos na pauta: o i) o Projeto de Lei 911/2020, que aumenta em 30 pontos a CSLL para 50%, totalizando 75% de imposto. Ele atinge bancos e seguradoras e possui vigência indeterminada; ii) Projeto de Lei 1276/2020 aumenta em 30 pontos a CSLL para 50%, totalizando 75% de imposto. Atinge grandes bancos (patrimônio líquido acima de 1% do PIB e enquadrados como S1 e S2 pelo BACEN) e possui vigência de dois anos; e iii) Projeto de Lei 1522/2020, que aumenta em 20% a CSLL para 40%, totalizando 65% de imposto. Atinge instituições financeiras e mineradoras com faturamento acima de R$ 10 milhões e possui vigência até 2030.

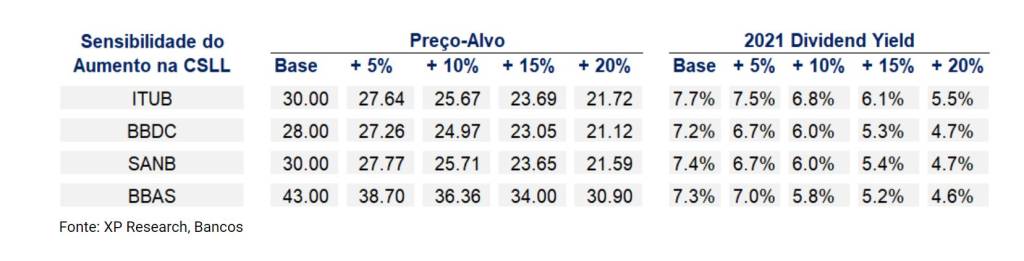

Considerando que o valor atual pode ser agressivo e que pode ser alterado para baixo, o analista da XP destaca o aumento progressivo na CSLL de 5% a 20% na CSLL para os quatro maiores bancos brasileiros listados.

Continua depois da publicidade

O impacto médio no preço-alvo com um aumento de 20 pontos percentuais na CSLL seria de 27%. Lembrando que: i) o aumento na CSLL pode chegar a 30 pontos percentuais; ii) parte dos negócios de bancos (seguros, adquirência etc.) podem não participar do aumento, então os analistas não consideram aumento cheio nos bancos; e iii) a distribuição de proventos também seria afetada.

A XP fez uma análise de sensibilidade sobre o impacto de diferentes cenários da CSLL no preço-alvo das ações, que segue abaixo. Quanto maior o aumento na Contribuição, menor o preço-alvo.

“Mantemos recomendação de compra no Banco do Brasil (BBAS3), Bradesco (BBDC3;BBDC4), e neutro em Itaú (ITUB4) e Santander Brasil (SANB11). Porém, não assumimos que tais medidas serão aprovadas no nosso cenário base. Caso tais medidas sejam aprovadas, iremos rever nossas estimativas para o setor”, aponta o analista.

Continua depois da publicidade

Teto de juros no cheque especial

Outro projeto de lei que está dando dor de cabeça para o setor financeiro é o de número 1166, de 2020, que limita em 30% o juros cobrado nas modalidades de crédito cheque especial e crédito rotativo de cartão de crédito e obriga os bancos a manterem o limite dos clientes na modalidade. As mudanças, se implementadas, estariam em vigor durante a vigência do estado de calamidade pública.

O analista da XP destaca que o teto de 30% se compara às seguintes taxas em março: i) 312% para cheque especial de empresas; ii) 147% no cartão de crédito rotativo para empresas; iii) 130% no cheque especial para pessoas físicas; e iv) 326% no rotativo para pessoas físicas.

Ao olhar para o saldo, com base nos números de março, totalizaria R$ 87,5 bilhões para as linhas em março, sendo: i) R$ 4,6 bilhões em cartão de crédito rotativo corporativo; ii) R$ 46 bilhões em cartão de crédito rotativo pessoa física; iii) R$ 11 bilhões em cheque especial pessoa jurídica; e iv) R$ 19,6 bilhões em cheque especial pessoa física. Ou seja, dada essa diferença, haveria um impacto relevante em juros e em saldo.

O projeto aponta ainda que bancos teriam retorno de 30% sob as linhas, porém desconsidera o custo de crédito. Tais linhas possuem as maiores taxas de juros em parte pela insegurança do recebimento: são créditos “clean”, sem garantia, avalia o analista da XP. A inadimplência do cheque especial é de 15%, enquanto no cartão de crédito rotativo para pessoas físicas chega a 35%. Tudo mais constante, a rentabilidade das linhas seria negativa.

Como ler o mercado financeiro e aproveitar as oportunidades: conheça o curso A Grande Tacada, do Fernando Góes – de graça nos próximos dias!

You must be logged in to post a comment.