Publicidade

SÃO PAULO – Otimistas com o case de privatização da Sabesp (SBSP3), impulsionado pela aprovação do marco legal do saneamento, muitos investidores tiveram uma forte decepção na sessão da última quarta-feira (19). Na manhã do último dia 19, os papéis chegaram a cair 10,71% quando passou a ser de conhecimento geral no mercado a fala de João Doria, governador de São Paulo, em evento privado do Santander. Na ocasião, ele apontou que a companhia iria entrar no modelo de capitalização.

Conforme destaca Gabriel Francisco, analista da XP Investimentos, vale voltar um pouco no tempo para explicar por que a fala gerou tanta tensão no mercado. Historicamente, existiam duas alternativas para a reorganização societária da Sabesp: i) caso ocorresse a aprovação do novo marco do saneamento, se optaria pela privatização e ii) caso houvesse empecilhos para o processo de privatização, a opção seria pela capitalização da companhia.

“Já se estudou essa última alternativa no passado, segundo a qual seria criada uma holding que reuniria a participação do Estado na Sabesp, e em seguida seria vendida uma participação dessa holding (inferior a 50%), com os recursos arrecadados sendo injetados na Sabesp”, destaca o analista.

Desta forma, como houve a aprovação do novo marco, a fala de Doria levou a uma decepção com relação a cenário de potencial privatização, que se esperava que fosse o caminho a ser seguido e levaria a uma maior alta das ações, conforme o cenário dos analistas que cobrem a ação.

De fato, em um processo de capitalização, a Sabesp permaneceria uma empresa estatal, e portanto não seria possível precificar totalmente potenciais impactos positivos para a ação. O analista ressalta três pontos principais em caso de privatização: i) economias de custos gerenciáveis (pessoal, materiais, serviços e outros); ii) aceleração de investimentos, tendo em vista as amarras a que empresas estatais estão sujeitas em licitações, por exemplo, e; iii) uma premissa de custo de capital menor, em linha com empresas privadas de setores regulados como o elétrico.

Em nota emitida durante a tarde, a Secretaria de Infraestrutura e Meio Ambiente do Estado de São Paulo informou que as soluções para a Sabesp incluem a privatização, mostrando que essa operação não está descartada e fazendo com que os papéis fechassem com queda bem menos intensa do que na mínima do início da sessão, de cerca de 5%.

Mais tarde, Rodrigo Garcia, vice-Governador de São Paulo e Presidente do Conselho de Defesa dos Capitais do Estado (CODEC), afirmou ainda em fato relevante que não há definições a respeito do modelo de reorganização Societária da Sabesp, uma vez que o grupo de trabalho do Conselho Diretor do Programa Estadual de Desestatização não concluiu suas atividades a respeito do tema.

“Ainda que notícias apontem que um processo de privatização da Sabesp não esteja descartado e poderia ocorrer em uma etapa posterior à capitalização, a dúvida que fica é com relação ao tempo hábil para se completar ambos os processos de capitalização e privatização no atual mandato do governador, até 2022”, destaca o analista da XP. Ele ainda não descarta que a opção do Estado pela capitalização seja uma reflexão sobre os eventuais riscos de judicialização para um processo de privatização juntamente aos municípios.

Os cenários para a companhia

Conforme aponta o Credit Suisse, a situação não está nada clara, o que ainda deve gerar volatilidade para os papéis.

Continua depois da publicidade

Em um caminho de privatização, os analistas apontam que poderia ser usado o mecanismo aprovado no marco do saneamento, que dispensa negociações com municípios em caso de mudança de controle da empresa para o setor privado (veja mais clicando aqui); alternativamente, o governo ainda pode negociar e estender concessões pelo menos com os grandes municípios.

“Acreditamos que a opção de negociação é melhor, pois nenhuma negociação poderia implicar em algumas disputas legais e até liminares. O governo também tem que propor e aprovar uma lei para dar início ao processo. A privatização exigiria definir um valor mínimo para a venda do ativo, obtendo aprovação do Tribunal de Contas para as regras do leilão”, ressaltam.

Ao todo, o processo completo pode levar mais de um ano na avaliação dos analistas (levando em conta negociações, avaliações de valores, aprovações e leilão). Tendo como premissa um valuation de 1,26 vez o valor da empresa em relação a base média de ativos de alguns negócios feitos anteriormente no segmento, a ação poderia subir 55% em relação ao fechamento da última quarta-feira de R$ 52,75, chegando por volta dos R$ 82.

Continua depois da publicidade

Com a probabilidade de privatização sendo vista pelo mercado como mais distante após a fala de Doria da véspera, os analistas do Credit também ressaltam duas opções dentro das projetos de capitalização.

A primeira opção seria a criação de uma holding com investidores estratégicos controlando a Sabesp em conjunto com o Estado e adicionalmente realizando aumento de capital. A segunda alternativa seria uma oferta de ações usual em que o estado teria a sua participação diluída, com a empresa sendo transformada em uma corporation (corporação, com controle pulverizado, sem a figura do acionista controlador ou bloco de controle), também captando recursos para investir em novos ativos.

No segundo caso, haveria um outro desafio, que seria a negociação de novos contratos com os municípios – se estados perderem o controle na diluição, os contratos de programa provavelmente não seriam mantidos. Contudo, como não se trata exatamente de uma privatização, a avaliação é de que a nova lei não ajudaria nesse cenário.

Continua depois da publicidade

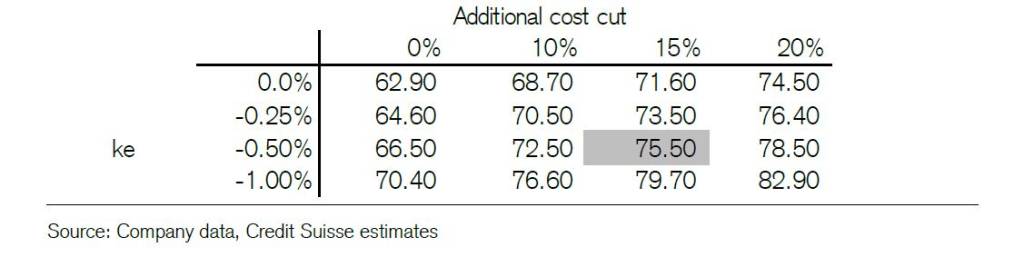

O valuation da companhia, neste caso, estaria muito mais ligado ao preço das ações, com o potencial de valorização dependendo muito de quanta eficiência será possível obter. Em uma análise de sensibilidade, os analistas apontam que um corte de custos de 15% na Sabesp e a menor percepção de risco (refletida em um menor custo de capital) pode implicar em um potencial de valorização de 43% em relação ao fechamento da véspera, com a ação chegando a R$ 75,50.

Confira abaixo a análise de sensibilidade do Credit, que considera o potencial de valorização das ações tendo como cenário a possibilidade de cortes adicionais de custos e baixa do custo de capital (ke):

De acordo com essa análise, o pior cenário seria das ações a R$ 62,90 (upside de 19%) enquanto que, no cenário mais positivo a ação poderia chegar a R$ 82,90 (upside de 57%).

Continua depois da publicidade

Conforme aponta o Credit, desde o final do ano passado, a Sabesp tem apresentado uma melhora em sua estrutura de custos, adição de novos contratos, além da aprovação de uma revisão tarifária mais positiva para a companhia. “Estes pontos ainda não foram incorporados no nosso modelo mas, claramente, existe potencial de valorização. Uma nova estrutura acionária poderia destravar valor para a Sabesp. Porém, enquanto não tivermos definição sobre a direção da empresa, a volatilidade deve continuar”, conclui. A recomendação do banco suíço é outperform (desempenho acima da média do mercado) com preço-alvo de R$ 62,90.

Na mesma linha, os analistas do BBI apontam que, embora o desfecho não esteja claro sobre a empresa, a relação risco-retorno para a ação da companhia continua atrativo, já que o preço atual das ações precifica uma chance zero de privatização.

Além disso, mesmo que o estado tente o modelo de “capitalização” (vendendo parte de sua participação, mantendo a Sabesp uma empresa estatal), o sucesso não é garantido e a privatização poderia voltar à mesa mais tarde.

Eles ainda reforçam o cenário de que, embora não seja ideal, o modelo de “capitalização” poderia render melhoras de governança corporativa para atrair um parceiro estratégico. De acordo com a equipe de análise, o valor justo para uma Sabesp estatal seria de R$ 51,40, o que representa pouco risco de queda frente os níveis atuais, enquanto a companhia privatizada poderia valer R$ 93,90, implicando um potencial de valorização de 78%.

Os analistas ainda lembram que, no governo anterior, foi feita uma tentativa de capitalização, mas não conseguiu encontrar um comprador nesse formato.

“Mesmo que o estado almeje a capitalização, o sucesso deste modelo não está claro porque, após a nova lei de saneamento, muitos ativos do setor chegarão ao mercado e os investidores estratégicos poderiam escolher um outro nome para aproveitar a nova onda de investimentos em saneamento. Portanto, se o estado tentar e falhar, pode, eventualmente, voltar ao plano de privatização”, avalia o BBI.

Além disso, eles apontam que, mesmo em um cenário de capitalização, a companhia teria que apresentar melhoras de governança corporativa para tornar o investimento atrativo, como melhora na política de dividendos, poder de escolha do parceiro em cargos executivos e poder de veto nas decisões de investimento.

Assim, apesar das incertezas, os analistas seguem com recomendação outperform para os ativos, com preço-alvo de R$ 70 para 2021 (potencial de valorização de 33%), com a probabilidade de 50% para que ela siga estatal como está (preço projetado de R$ 51,40), um cenário de 35% para capitalização (preço projetado de R$ 58) e de 15% para privatização (preço-alvo de R$ 93,90). Por outro lado, a XP tem mais cautela, com recomendação neutra para os ativos e preço-alvo de R$ 51 por ação.

Curso gratuito do InfoMoney ensina como lucrar na Bolsa fazendo operações que podem durar poucos minutos ou até segundos: inscreva-se!

You must be logged in to post a comment.