Publicidade

O reajuste dos preços dos imóveis é algo acompanhado de perto por quem busca adquirir uma propriedade seja para morar, alugar ou revender. Quem adquiriu um imóvel nos últimos doze meses não tem do que reclamar, já que os preços superaram – e muito – a inflação; isso antes mesmo antes do início do ciclo de queda dos juros.

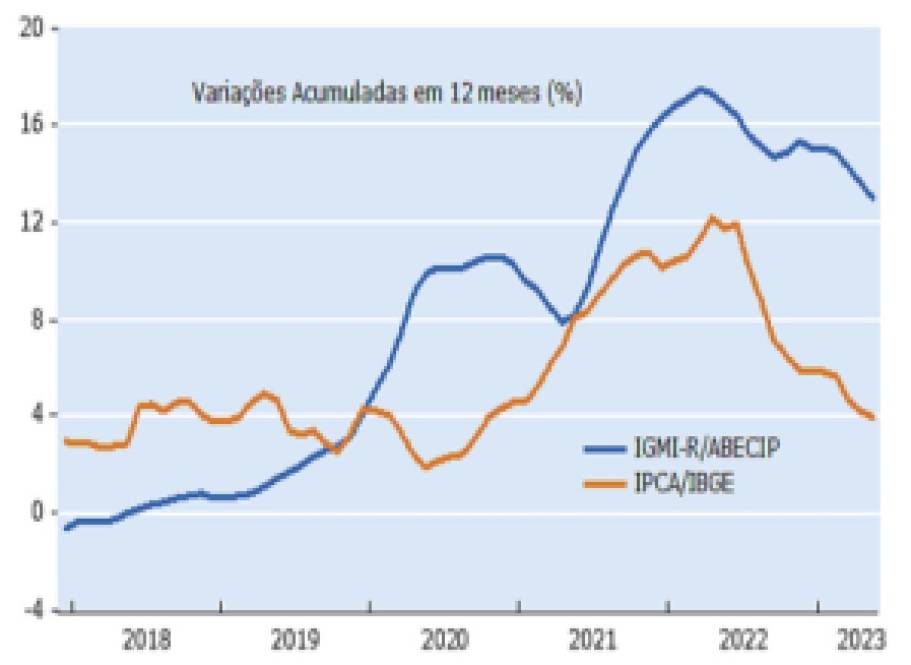

Conforme o Índice Geral do Mercado Imobiliário Residente, o IGMI-R, que mede a taxa média de valorização de imóveis residenciais nos últimos 12 meses, encerrados em maio, houve uma valorização de 12,98%. Na mesma comparação, em igual período, a inflação medida pelo IPCA subiu 3,94%.

Outro levantamento, este da Associação Brasileira de Incorporadoras Imobiliárias (Abrainc), também mostra que a valorização dos imóveis vem batendo a inflação nos últimos tempos. De 2012 a 2022, a média anual de valorização do preço dos imóveis soma 12,2%.

Pelo estudo, a valorização dos imóveis, de 2012 a 2022, somou 95% na média nacional, entretanto na cidade de São Paulo foi superior: 137%. A inflação no período, contudo, foi de 90%. Nos últimos dez anos, ainda como comparação, quem investiu em Certificados de Depósitos Bancários (CDBs) obteve ganhos médios ao ano de 8,6%.

À espera da queda da Selic

Aspectos como localização e infraestrutura ajudam na valorização de um imóvel, seja na planta ou usado. Mas os juros em queda também costumam influir – positivamente – nessa conta, já que o mercado imobiliário tradicionalmente aquece suas vendas em período de taxas mais baixas, puxando os preços para cima.

Presidente da Associação Brasileira de Incorporadoras Imobiliárias (Abrainc), Luiz França afirma que a aquisição de imóveis é muito ligadà à confiança do consumidor, nível de desemprego e a taxa de juros. “Taxa de juros abaixo de dois dígitos, em geral, cria um movimento bastante forte no mercado imobiliário”, diz.

Continua depois da publicidade

E essa é a grande expectativa da construção civil e dos investidores no ramo a partir da agora, já que o início de flexibilização dos juros é o melhor momento para avançar sobre as oportunidades e projetar possíveis ganhos.

Valorização

Enquanto espera a primeira queda da taxa Selic – ao que tudo indica para agosto –, o mercado imobiliário referenda o que os números apontam. “É raro o mercado de imóveis sofrer desvalorização”, afirma Thiago Ely, diretor-executivo Comercial e Crédito da MRV (MRVE3).

“Pode até não ter aquele boom (explosão de vendas), mas raramente ele cai. Sempre tem uma constância de pequenas valorizações, o que vai dando mais confiança ao investidor”, complementa.

Continua depois da publicidade

A MRV avalia que, em um ano, empreendimentos seus vendidos na planta e em fase de construção, têm alcançado valorização entre 15% e 23%.

“No pior dos casos, nas entregas dos imóveis, você segue a inflação, mas na maioria das vezes o preço final fica acima dela”, corrobora Leonardo Mesquita, vice-presidente Comercial da Cury Construtora (CURY3).

Valorização do preço dos imóveis e variação da inflação (12 meses em %)

Continua depois da publicidade

Crédito imobiliário segue com volume elevado

O tamanho do crédito dispensado nos últimos anos ao mercado imobiliário é um convite a olhar mais de perto as oportunidades na área, devido ao grande volume de lançamento que acompanha esses dispêndios.

Segundo calculo da Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (Abecip), que elabora junto com a Fundação Getúlio Vargas o IGMI-R, em 2021, o segmento fez o maior desembolso para o mercado imobiliário da história: R$ 255 bilhões.

Em 2022, o desembolso também foi forte e ficou em R$ 241 bilhões. Para esse ano, a projeção de desembolso do crédito imobiliário é da R$ 220 bilhões – se alcançado, seria o terceiro maior da história.

Continua depois da publicidade

Cabe destacar que a Selic alcançou dois dígitos março de 2022 e se mantém em 13,75% desde agosto do ano passado – ou seja, nos últimos doze meses se encontra no patamar mais elevado desde dezembro de 2016.

Taxa média de crédito

José Ramos Rocha, presidente da Abecip, recorda que quem, há cerca de dois anos, comprou um imóvel na planta tinha taxa média de crédito imobiliário de 7,5% a 8%. Hoje, a taxa chega a 10,5% devido à elevação da Selic.

O executivo reconhece que existe uma inadimplência muito alta no geral no mercado financeiro e que acaba refletindo no crédito para o setor imobiliário. Por conta desse cenário, algumas incorporadoras adiaram seus lançamentos.

“Com a queda da Selic, o primeiro impacto que ela vai causar é, provavelmente, estancar o crescimento da taxa cobrada dos financiamentos imobiliários. A taxa se estabilizaria, mesmo que fique (a Selic) em dois dígitos esse ano”, aponta Rocha.

Ele calcula que a provável queda dos juros, nesse início do segundo semestre de 2023, teria reflexo prático na taxa de financiamento de imóveis a partir do final do ano.

Para a Câmara Brasileira da Indústria da Construção (CBIC), em seu último estudo de indicadores imobiliários, com dados consolidados do primeiro trimestre do ano, o mercado, de fato, mostra insegurança com a escassez e o encarecimentos de recursos para o financiamento.

Não por acaso houve uma queda de vendas de imóveis no início do ano comparado com 2022. O número de unidades vendidas foi 5,2% menor em comparação com o trimestre anterior e 9,2% inferior quando comparada ao primeiro trimestre do ano passado.

“O mercado segue saudável e equilibrado, pois há demanda potencial. O que existe é falta de confiança do empresário, que refletirá no mercado futuro”, analisa a CBIC neste estudo.

Imóvel para investimento

Para Leonardo Mesquita, da Cury, a tendência é que o mercado se torne ainda mais atrativo com a taxa de juros mais baixa. “Pode ser que a parcela de investidores em imóveis cresça (com os juros menores) porque se tem um número maior de pessoas que, ao invés de deixar o dinheiro rendendo juros, tende a fazer um giro diferente (das aplicações) e o imóvel torna-se uma boa opção”, diz.

Mesquita calcula que 10% de unidades de empreendimento são vendidos para investidores, mais esse índice oscila entre 3% e 20%. “Vai depender muito da característica da região. Mas sempre tem o pequeno, o médio e o grande investidor visando imóvel como patrimônio”, afirma.

“Imóveis respondem bem mesmo a momentos difíceis”, ressalta Mesquita, acrescentando que empreendimentos econômicos nos grandes centros passaram também a ter uma dinâmica diferente, com oferta em lugares mais centrais. “Quando se conjuga imóveis econômicos com boa localização, eles tendem a ter um potencial de valorização muito grande”, destaca.

Ano passado, o valor geral de vendas (VGV) da Cury fechou em R$ 3,3 bilhões. No primeiro semestre do ano, foram R$ 2,4 bilhões em lançamento, apontando uma tendência de chegar ao final de 2023 com números superiores a 2022.

You must be logged in to post a comment.