Publicidade

SÃO PAULO – Não é de hoje que a Tesla gera grandes debates, seja nas rodas de conversas ou entre analistas do mercado financeiro. Mas o que aconteceu neste início de ano com a empresa de carros elétricos pode representar um grande ponto de virada em sua história – a dúvida é se para o bem ou para o mal.

O resultado de 2019, divulgado no fim de janeiro, mostrou pela primeira vez a entrega de um lucro por dois trimestres seguidos. Isso animou o mercado, as ações dispararam e analistas passaram a rever suas projeções, acreditando que a Tesla pode ter finalmente mostrado que consegue produzir em larga escala e de forma rentável.

Em dezembro de 2019, os papéis da montadora de carros elétricos já haviam engatado um movimento firme de alta e, em apenas dois meses, saltaram 182%.

No início de fevereiro veio a maior valorização, com o preço das ações saindo de US$ 570 para US$ 944 em meio a uma combinação de boas notícias após a divulgação do resultado.

Em apenas cinco pregões, as ações saltaram 65%.

Uma correção veio logo na sequência, levando os papéis de volta para US$ 734. Ainda assim, a valorização acumulada é de 75% apenas este ano. Atualmente, as ações são negociadas em US$ 802 (alta de 92% em 2020).

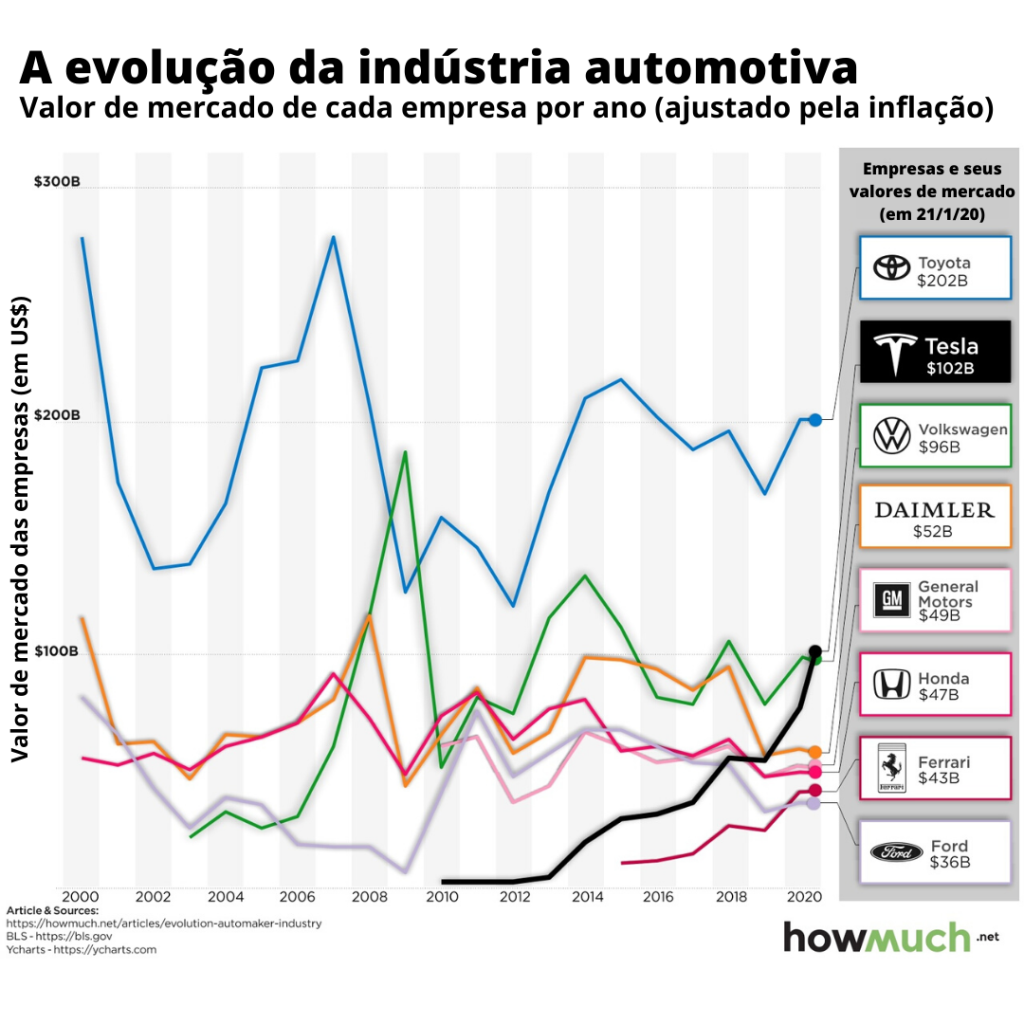

Essa alta é expressiva por si só, mas chama ainda mais atenção ao levar o valor de mercado da montadora fundada e comandada por Elon Musk para mais de US$ 100 bilhões, ultrapassando Volkswagen e General Motors. Hoje, a Tesla é a segunda maior do mundo, atrás apenas da japonesa Toyota.

Mas nem todo mundo se empolgou. Alguns especialistas mantêm o ceticismo com a companhia, que ainda não tem números financeiros tão robustos, como a falta de um lucro anual e a produção ainda baixa se comparada com outras gigantes automotivas, como a Ford e GM.

Mas, quando se trata da Tesla, a grande questão não são seus resultados pontuais, mas sim a discussão sobre o futuro da companhia – e seu impacto para o setor automotivo.

Continua depois da publicidade

O fato de a empresa ter uma estratégia e um modelo de negócios diferente do tradicional tem levado à comparação com o segmento de criptomoedas. Pouca gente duvida que a nova tecnologia de pagamentos veio para ficar. A dúvida é quanto ela vale, e quem vai ganhar dinheiro com isso.

Vale R$ 15 mil?

Do lado dos que estão otimistas com a Tesla, a ARK Invest, gestora de recursos focada em investimentos inovadores, como criptomoedas, estão entre os mais empolgados.

No ano passado, a gestora já havia afirmado que via as ações da montadora chegando a US$ 4 mil até 2024 (ou seja, uma alta de 400% em relação à cotação atual). Mas, após os resultados recentes, as projeções ficaram ainda melhores.

Continua depois da publicidade

Agora, o cenário-base é que os papéis irão para US$ 7 mil neste mesmo período (upside de 775%). No melhor cenário, poderiam chegar a US$ 15 mil, o que indica um potencial de alta de 1.775% sobre o preço atual.

A avaliação é tão positiva que, mesmo no pior cenário, a ARK acredita que as ações chegarão a US$ 1.500, o que representaria uma valorização de 87,5% em cinco anos.

Todo esse otimismo vem da ponderação na avaliação de três variáveis: margens brutas, eficiência de capital e adoção de direção autônoma.

Continua depois da publicidade

A ARK acredita na capacidade da Tesla de cortar custos e aumentar margens, atribuindo uma probabilidade de 80% de que a empresa atinja margens de 40%, “consistente com uma marca dominante que está um ciclo de inovação à frente dos concorrentes tradicionais”.

Sobre a eficiência de capital, que seria o custo de fabricação dos carros, os analistas da gestora estão divididos: metade acredita que é possível que a Tesla consiga construir fábricas em cada unidade seja construída a um custo de US$ 11 mil, enquanto outra metade vê algo na casa de US$ 16 mil.

Hoje, em média, a indústria automobilística a gás tem custo de US$ 14 mil.

Continua depois da publicidade

Por fim, a pior projeção está na adoção da direção autônoma, em que a ARK vê 70% de probabilidade de a Tesla falhar em criar um carro totalmente autônomo. Para eles, isso seria um diferencial que traria mais receita para a companhia, mas não chega a ser um fator negativo para o valuation atual.

Outros analistas otimistas, embora não tanto quanto a ARK, destacaram os resultados da Tesla em 2019 como razão para elevar o preço-alvo para as ações da empresa. Entre eles a Argus Research, que colaborou para uma alta de 20% das ações em apenas um dia após elevar seu preço-alvo de US$ 556 para US$ 808 – valor que o papel já alcançou.

A Tesla produziu 367.500 carros elétricos no ano passado, ultrapassando as previsões mais otimistas dos analistas de Wall Street e deu um lucro pelo segundo trimestre consecutivo (apesar de ter ficado no vermelho quando se considera o acumulado de 2019).

Analistas do Credit Suisse acreditam que a produção da companhia atinja mais de 550 000 unidades este ano. O Morgan Stanley estima que em 2030 a companhia esteja produzindo 2 milhões de veículos ao ano. E parte desse crescimento se explica pela fábrica inaugurada em Xangai no final do ano passado.

Para Ron Baron, maior acionista individual da montadora, a Tesla tem potencial para alcançar uma receita de pelo menos US$ 1 trilhão em uma década.

“Há muitas oportunidades de crescimento a partir desse momento”, disse ele em entrevista ao programa “Squawk Box”, da rede americana CNBC. A gestora de que ele é dono, Baron Capital, detém cerca de 1,6 milhões de ações da companhia e nenhuma delas será vendida, segundo o fundador.

“É apenas o começo de uma empresa que pode ser uma das maiores do mundo”, afirmou.

Já Pierre Ferragu, da New Street Research, afirmou que a empresa está com preços razoáveis, considerando que ela poderá se tornar uma líder de US$ 300 bilhões de valor de mercado no mercado de carros elétricos premium até o meio da década

Bolha perigosa até para apostar contra

Na ponta oposta, há uma série de analistas preocupados com o que a Tesla está se tornando.

Um relatório divulgado pelo Observatório de Crise Financeira do Instituto Federal de Tecnologia de Zurique (ETHZ) compara o momento da empresa com o da bolha das pontocom nos anos 2000.

Segundo o documento, o recente resultado anual da Tesla não satisfez a avaliação dos investidores institucionais, mas atraiu bastante o investidor de varejo por conta do crescimento das receitas e lucros recentes, o que sustentou a alta dos papéis na bolsa.

O Observatório destaca ainda a boa visão que as pessoas têm da empresa, que foca seus negócios em alta tecnologia e inteligência artificial, convencendo os clientes de é a Apple da próxima década, enquanto as empresas tradicionais de automóveis seriam como a Nokia, que, como se sabe, praticamente desapareceu do mercado de smartphones ao não acompanhar as evoluções tecnológicas de outras marcas.

Além disso, segundo o relatório, Musk apresenta muitas “estratégias criativas de marketing”, lidando muito bem com a mídia, o que também ajuda a Tesla a ganhar entusiastas – e a valorizar as ações.

O documento afirma que todos estes fatores lembram do investidor Julian Robertson, que fechou o fundo Tiger em março de 2000 ao enxergar uma bolha nas ações de empresas de tecnologia.

Na época, muitas pessoas criticaram a decisão por conta do momento de crescimento daquele mercado e do sucesso crescente que a internet tinha. O tempo, porém, mostrou que ele estava certo em sua avaliação.

“Fundamentos fracos, valuation alto e muitas boas notícias emocionantes: é uma típica bolha do tipo pontocom e muito perigosa para quem opera vendido (short)”, diz o documento, que reforça que a situação é parecida com a que Robertson enfrentou.

“Atualmente, a Tesla já ‘derramou’ sua bolha para muitas outras empresas, como as de lítio e baterias”, segue o texto ressaltando que “embora chamemos isso de ‘bolha’, ainda é uma bolha inicial positiva na visão de longo prazo”.

“Assim, uma correção técnica é inevitável. E, quando essa correção ocorrer, a avaliação altíssima da Tesla (falta de fundamentos razoáveis para justificar o preço) se tornará a última facada a furar a bolha”, conclui o Observatório.

Medo de ficar de fora

Mesmo quem não é tão crítico à Tesla vê um certo exagero na disparada das ações. Alguns analistas creditam esta onda compradora ao chamado FOMO (sigla em inglês para medo de ficar de fora, em tradução livre).

Nesses momentos, muitos investidores compram os papéis sem analisar os fundamentos, apenas por impulso.

Logo que o rali da empresa começou, na semana passada, Neela Hummel, sócia da Abacus Wealth Partners, reforçou que a alta das ações era “100% FOMO”. “As pessoas têm medo de perder o grande salto. Comprar uma única ação não é uma estratégia de investimento – é uma aposta”, disse ela em entrevista à rede CNBC, destacando que o investidor precisa diversificar seu portfólio e não investir apenas em uma empresa.

Já Brian Johnson, analista de automóveis do Barclays, disse que essa alta lembra exatamente o cenário da Nasdaq em 1999, um ano antes do estouro da bolha das pontocom.

Mas ele faz uma ressalva: ainda que o estouro da bolha da internet tenha devastado o retorno de muitos investidores, diversas companhias daquele período se recuperaram e cresceram nos anos seguintes. Foram os casos da Qualcomm e Oracle, que viram suas ações chegarem a subir 1600% em apenas um ano.

Mas nem todas essas companhias que sobreviveram à bolha das pontocom conseguiram voltar ao seu auge. A Cisco System saiu de US$ 15 para mais de US$ 70 entre 1999 e 2000, voltando para US$ 10 nos anos seguintes. Hoje os papéis da companhia são cotados a US$ 47.

Apesar de haver mais analistas animados com o potencial da Tesla, a maioria continua razoavelmente pessimista. Segundo dados da Bloomberg, há 36 análises sobre as ações da empresa, e apenas sete recomendam compra.

Doze corretoras indicam manutenção e outras 17 sugerem a venda. Isso com um preço-alvo médio de US$ 477,54, 40,5% abaixo da cotação atual.

Quer investir melhor o seu dinheiro? Clique aqui e abra a sua conta na XP Investimentos

You must be logged in to post a comment.