Publicidade

Com a virada de ano, além da mudança de governo, uma questão que ficou no radar foi a desoneração federal sobre combustíveis, que perderia o vigor a partir de janeiro.

As notícias, ainda não oficiais, são de que o governo Jair Bolsonaro decidiu autorizar uma prorrogação de 30 dias, o que estenderá a validade da medida até o fim de janeiro, de acordo com a Reuters e g1.

A previsão original para o vencimento da redução tributária, adotada em meio à alta na cotação do petróleo após a guerra na Ucrânia, era 31 de dezembro deste ano. A medida dará tempo para que o governo eleito decida o que fazer com a desoneração desses insumos após a posse, na próxima semana.

Ferramenta do InfoMoney

Baixe agora (e de graça)!

O futuro ministro da Fazenda, Fernando Haddad, vinha afirmando que precisava aguardar a aprovação da PEC da Transição e uma reavaliação das contas do governo para depois tomar uma decisão.

O Orçamento de 2023, aprovado pelo Congresso na semana passada, prevê a manutenção da desoneração no próximo ano, a um custo de R$ 52,9 bilhões para os 12 meses. Desse total, a renúncia de arrecadação é estimada em R$ 34,3 bilhões para a redução de PIS/Cofins e Cide de gasolina, etanol e gás veicular e em R$ 18,6 bilhões para o corte de PIS/Cofins sobre diesel, biodiesel, gás liquefeito e querosene de aviação.

Como há previsão orçamentária para a desoneração, a medida para prorrogar os cortes por um mês poderá ser efetivada por meio da edição de um decreto pelo atual governo.

O corte de tributos sobre combustíveis deu significativa contribuição para o arrefecimento da inflação neste ano, com o IPCA registrando inclusive deflações por três meses, em julho, agosto e setembro.

A medida, no entanto, encontrava resistências dentro do próprio governo. Antes de sua adoção, membros da equipe econômica chegaram a afirmar que a desoneração para a gasolina seria negativa porque traria benefícios principalmente a famílias de renda média e alta.

Na equipe de transição de governo, o ex-ministro Nelson Barbosa, um dos coordenadores do grupo técnico de economia, disse, no início do mês, concordar que o governo não deve subsidiar combustíveis fósseis indefinidamente, mas argumentou que seria preciso avaliar o momento e a velocidade do retorno da tributação sobre esses insumos.

Continua depois da publicidade

Impactos

Segundo o Bradesco BBI, com o PIS/COFINS voltando em fevereiro e levando a preços mais altos de combustível, as distribuidoras poderiam ter uma pressão nas margens, já que as empresas teriam que repassar os preços mais altos aos consumidores. Para produtores de etanol, como a Raízen (RAIZ4), isso deve levar a um aumento de R$ 300 o metro cúbico (10%) nos preços do etanol.

Em relatório, os economistas da XP Tiago Sbardelotto e Tatiana Nogueira destacaram o impacto dessas mudanças de tributação sobre combustíveis, além de energia elétrica, e o seu impacto para arrecadação e para a economia em 2022 e as perspectivas para 2023.

Eles apontam quatro medidas em especial, com a profusão de leis e decisões judiciais que alteraram alíquotas, bases de cálculo e regimes de tributação.

Continua depois da publicidade

A primeira foi a Lei complementar nº 192/2022, que definiu sobre quais combustíveis incidirá o regime monofásico do ICMS, definiu a tributação específica por unidade de medida (ad rem) e uniformes em todo o território nacional, reduziu a zero as alíquotas do o PIS/Cofins sobre o diesel, GLP e querosene de aviação e definiu a base de cálculo, para fim de substituição tributária em relação às operações com diesel, como a média móvel dos preços praticados ao consumidor final (PMPF) nos 60 meses anteriores à sua fixação, essas duas últimas medidas com prazo até 31 de dezembro deste ano;

A segunda é a lei complementar nº 194/2022, que definiu bens e serviços relacionados a combustíveis, gás natural, energia elétrica, comunicações e transporte coletivo como bens essenciais e indispensáveis, estabelecendo assim um limite às suas alíquotas de ICMS igual à alíquota modal, fixou critérios de compensação em caso de perda de receita decorrente da redução das alíquotas de ICMS e reduziu a zero, até 31 de dezembro deste ano, as alíquotas de PIS/Cofins e Cide-Combustíveis aplicáveis à gasolina e etanol;

A terceira é a ação direta de inconstitucionalidade 7164-DF, na qual o ministro do Supremo Tribunal Federal André Mendonça definiu, em decisão liminar, suspender a eficácia do convênio ICMS nº 16/2022 do Conselho Nacional de Política Fazendária (Confaz) e definiu como base de cálculo do imposto para os combustíveis, inclusive a gasolina, a média de preços praticados nos últimos 60 meses.

Continua depois da publicidade

Já a quarta e última foi a arguição de descumprimento de preceito fundamental 984-DF, na qual se instalou grupo de trabalho com representantes da União e dos estados para discutir aspectos relacionados às leis complementares nº 192/2022 e 194/2022, e no qual foi firmado acordo prevendo: i) envio ao Congresso de proposta reconhecendo Confaz como órgão legitimado para implementar monofasia e uniformidade de alíquotas, ii) reconhecimento imediato por parte do Confaz da essencialidade do Diesel, GLP e gás natural e iii) a criação criadas novas comissões para debater TUST/DUST e para estudo de possíveis compensações em caso de perda de arrecadação por parte dos estados com ICMS.

Enquanto os analistas aguardam a oficialização sobre o período para prorrogar a desoneração de PIS/Cofins e Cide-combustíveis zeradas, ainda que temporariamente, eles também apontam que a discussão de ICMS sobre combustíveis deve prosseguir no ano que vem.

Já a definição para energia elétrica está mais distante, uma vez que a retirada do TUSD/TUST ainda não foi adotada por todos os estados, que discutem judicialmente a questão há muito tempo. “Não vislumbramos uma definição rápida sobre o tema, embora acreditemos que há possibilidade real de reversão da decisão tomada pelo Congresso”, aponta.

Continua depois da publicidade

Sbardelotto e Tatiana apontam que, para a União, a redução do PIS/Cofins e Cide-combustíveis a zero teve um impacto estimado de R$ 33 bilhões que foram mais que compensados por elevações na arrecadação de outros tributos, como IRPJ/CSLL, além de receitas de royalties e participação especial de petróleo e dividendos de estatais.

Os estados, por sua vez, foram severamente afetados pelas mudanças no ICMS. Houve queda em termos reais nas receitas de 52,4% em energia elétrica, de quase 19% em combustíveis e de 12% no total na comparação com outubro do ano passado e, no acumulado do ano, registra-se queda de 13% nas receitas advindas do ICMS sobre energia elétrica, alta de 6% em combustíveis e queda de quase 1% nas receitas totais. As variações, vale ressaltar, são bem heterogêneas entre os estados, com aqueles que tinham alíquotas mais elevadas de ICMS sendo mais afetados.

A mudança também acabou por reverter a tendência de crescimento da arrecadação do início do ano passado uma vez que, nos últimos meses, os estados registraram queda na arrecadação de ICMS.

No acumulado em 12 meses, a receita com o ICMS passou de 7% do PIB em março/2021 e atingiu um máximo de 7,7% em junho deste ano. A partir de julho, esse valor começou a se reduzir, chegando a 7,4% em outubro, refletindo o impacto das mudanças legais.

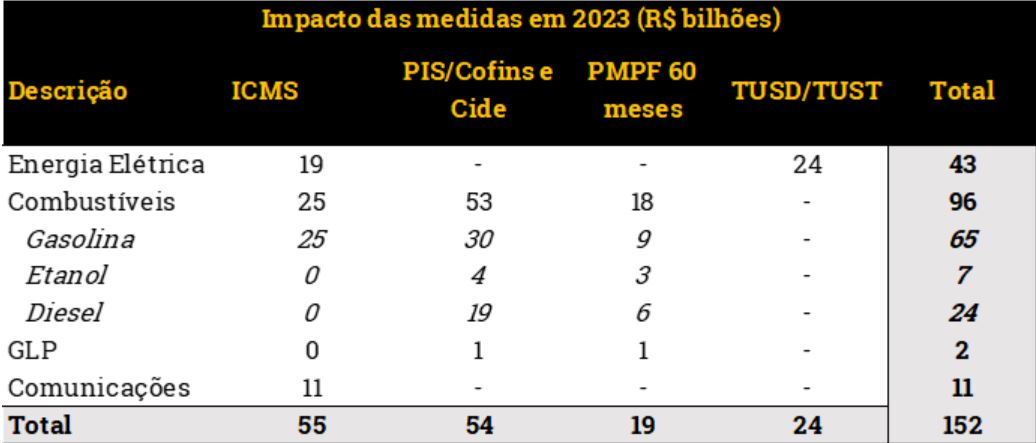

Os economistas da XP estimam um impacto de até R$ 152 bilhões em 2023 com as mudanças recentes da legislação e das decisões judiciais. Considerando um crescimento das vendas de combustíveis de 5% e das receitas de energia elétrica em 10% em 2023, avaliam um impacto de R$ 54 bilhões decorrente da manutenção da desoneração de PIS/Cofins e Cide sobre combustíveis.

No caso do ICMS, a manutenção da atual limitação de alíquotas produziria um impacto de R$ 55 bilhões sobre as receitas dos estados. Outras medidas, como a manutenção do PMPF de 60 dias, tem um impacto adicional de R$ 19 bilhões, enquanto a da retirada do TUSD,TUST e encargos da base de tributação de energia elétrica afetam a arrecadação em R$ 24 bilhões.

Os economistas consideram apenas a volta de tributos federais em seu cenário base, incluindo cobrança, a partir de 1 de janeiro, das alíquotas praticadas anteriormente às leis complementares nº 192/2022 e 194/2022, sem incidência de noventena.

“Dito isso, é importante destacar que há graus diferentes de probabilidade de concretização desse cenário, dependendo do combustível considerado, do preço internacional do petróleo e da necessidade de se obter receitas primárias. Quanto aos estados, não consideramos nenhuma medida de arrecadação, dada a elevada incerteza que ainda cercam as discussões acerca das mudanças no ICMS”, apontam.

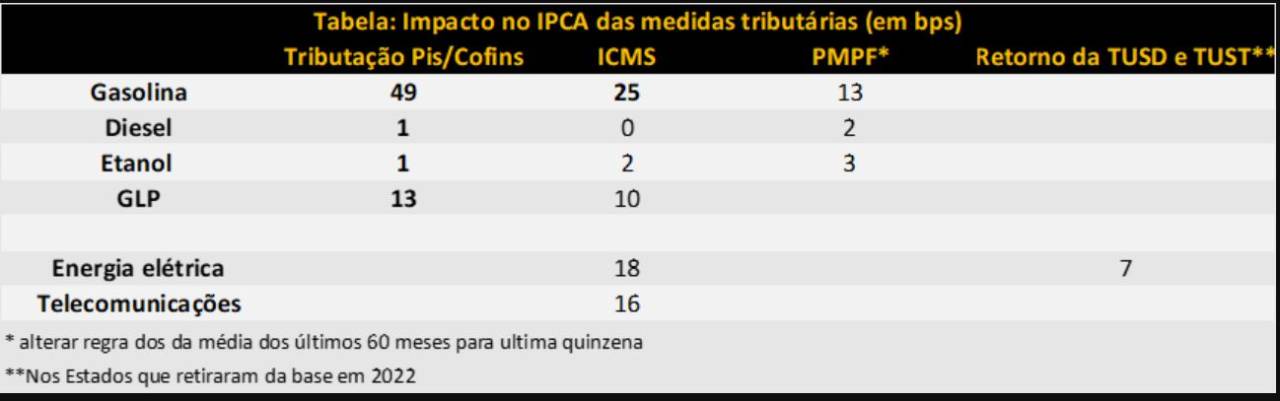

Na inflação, o impacto da volta dos tributos federais seria de 51 pontos-base (bps) na inflação de 2023. “Esse impacto já foi incorporado ao nosso cenário base de IPCA em 5,4%. Ainda, diesel e GLP devem adotar, a partir de abril de 2023, um regime monofásico de tributação com alíquotas uniformes por unidade (ad rem), cujo impacto na inflação estimamos em 5 pontos-bases (1 ponto em diesel e 4 pontos em GLP). Outras medidas, mesmo que ainda incertas de forma geral, têm impacto altista para a inflação”, afirmam os economistas da XP.

A retirada da essencialidade da gasolina, por exemplo, e retorno das alíquotas praticadas antes da Lei complementar nº 194/2022, elevariam a inflação em cerca de 5,5% (+ 25 pontos-base no IPCA). Alteração no mesmo sentido em etanol, GLP, energia elétrica e telecomunicações elevariam IPCA em até 2 pontos, 10 pontos, 18 pontos e 16 pontos, respectivamente., avalia a XP.

Já a alteração da regra de PMPF tratada na Lei complementar nº 192/2022, com substituição pelo preço médio dos últimos 15 dias, chegaria a impacto de até 18 pontos-base no IPCA, sendo 13 pontos só devido à gasolina.

You must be logged in to post a comment.