Publicidade

No início da jornada como investidores, a maioria das pessoas opta por ativos atrelados à renda fixa, sejam eles investimentos diretos ou fundos de investimento (obviamente devido ao menor risco atrelado a essa classe).

Em seguida, porém, se deparam com alternativas aparentemente mais “interessantes”. Estou me referindo aos investimentos em renda variável, como ações e fundos imobiliários.

Esse é um caminho natural pelo qual a grande maioria provavelmente já passou ou ainda irá passar. Esses investidores aprendem uma das principais leis do mercado financeiro: quanto maior o risco de um ativo, maior o prêmio esperado para se investir nele.

Continua depois da publicidade

Existem interpretações diferentes a essa afirmação. Mas, para objetivos didáticos, vamos considerá-la.

Consequentemente, não demora muito tempo para esse investidor procurar compor sua carteira majoritariamente por ativos de risco, em busca de melhores retornos.

Essa tendência será reforçada se encontrar exemplos que comprovem essa tese.

Continua depois da publicidade

Incentivos para seguir esse caminho não faltarão. Além dos veículos de mídia, que fazem questão de destacar incríveis rentabilidades nas manchetes, existem os próprios bancos e corretoras, que chamam a atenção dos investidores por meio das rentabilidades passadas.

Agora, esse investidor, que começou tímido no mercado financeiro, já assina relatórios de várias casas de research e bancos de investimento, não perde uma live do seu guru favorito no YouTube e está sempre em busca de uma nova grande oportunidade.

Esse investidor encontra-se no início da sua maturação.

Continua depois da publicidade

Alguns se identificam tanto com o assunto que decidem até se aprofundar em conceitos complexos como valuation e análise de ativos.

Esses investidores querem saber como pensam os analistas, na inocente esperança de que isso faça com que eles tenham melhores retornos no mercado.

Nada contra esse tipo de perfil, eu defendo sempre o conhecimento. Mas, na minha opinião, essa não é a receita para o sucesso no mercado financeiro.

Continua depois da publicidade

O investidor deve, acima de tudo, desenvolver sua capacidade de interpretação. Não é necessário ser especialista, nem profissional do mercado financeiro, muito pelo contrário: não ser um de nós será justamente o seu diferencial.

Nesse sentido, é mais importante entender o funcionamento do mercado e as características dos ativos do que se debruçar em tentar fazer o valuation de todas as empresas da Bolsa.

Ou seja, procure consumir de forma “mastigada” diversas fontes de conteúdo e análises que são feitas pelos profissionais em que você confia – mas nunca entendendo-as como verdades absolutas. Isso porque todas elas são acompanhadas de vieses pessoais e perspectivas do analista que a escreve. Saiba interpretá-las.

Este artigo está fundamentado na minha experiência e em situações que eu presenciei no mercado. Você pode concordar ou discordar, dependendo da sua capacidade de interpretação, adquirida por meio de estudos ou experiências.

O ponto é que, uma vez que você adquire a independência de pensamento, você percebe que nem todas as boas oportunidades são para você, e que não é necessário entender tudo sobre todos os negócios.

Inclusive será natural você deixar uma oportunidade aparentemente boa na mesa, porque sabe que ela não faz sentido para você ou seu portfólio.

Nesse momento, a alocação de ativos se tornará o componente mais importante da sua estratégia de investimentos.

A resposta para a maioria das perguntas que recebo dos clientes em consultoria é: “depende da sua alocação de ativos”.

Quando você entende o papel de cada classe e de cada ativo em sua carteira, você desenvolve mais segurança e, consequentemente, alcança melhores rentabilidades.

Você vai se tornar mais resistente e aprenderá a dizer não para “dicas quentes”. Também não se importará tanto com os ciclos do mercado, sejam eles contracionistas (negativos) ou expansionistas (positivos).

Obviamente, existe o desafio de dosar qual a melhor alocação para o seu perfil de investidor. Infelizmente, essa é uma configuração pessoal e intransferível.

Eu poderia deixar aqui alguns “percentuais-alvo” para perfis de risco diferentes, mas, em vez disso, prefiro lhe incentivar a entender como eles são definidos e o porquê por trás dos percentuais.

Quando isso acontecer, você entenderá que existe espaço para todas as classes de ativos em maior ou menor grau, e que a diversificação será sempre sua melhor escolha.

Com o tempo você perceberá que a importância do seu portfólio é mais relevante do que os nomes dos ativos individuais.

Exemplos que corroboram esse tipo de abordagem não faltam. Mas gosto sempre de destacar durante as consultorias a estratégia utilizada pelos endowments das universidades americanas.

Os endowments possuem enormes patrimônios financeiros sob gestão e seus rendimentos têm como objetivo financiar as atividades das organizações.

Nos últimos 35 anos, os endowments chamaram a atenção com as suas performances extraordinárias.

Para muitos investidores, os endowments representam o pináculo do sucesso no investimento. Por isso, não é surpreendente que muitos desejem replicar esses feitos.

Mas, novamente, essa não é uma receita pronta que pode ser replicada por qualquer tipo de investidor. Você precisa desenvolver sua independência de pensamento e saber interpretar as oportunidades para adequá-las à sua realidade.

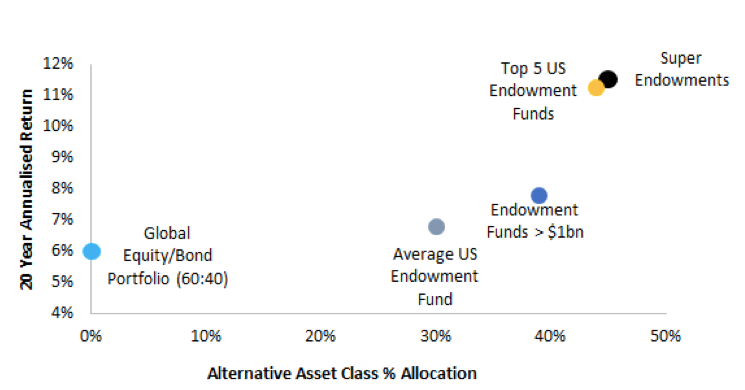

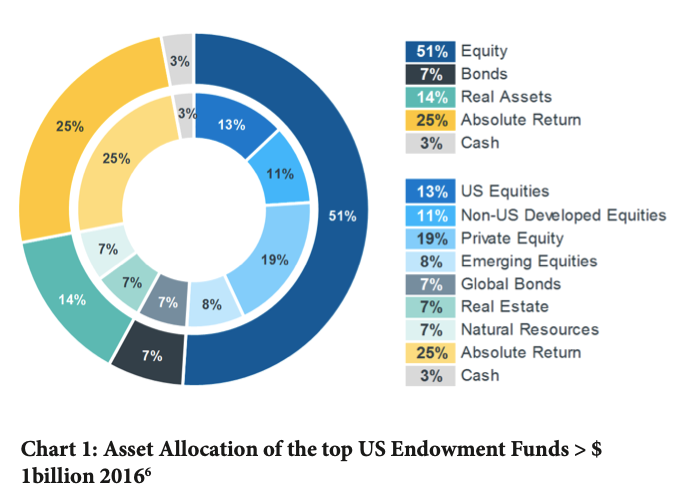

Os Top 5 US Endowments Funds, por exemplo, aumentaram gradativamente sua participação em alternativas mais ilíquidas ao longo dos anos.

No gráfico abaixo, é possível perceber que essa decisão de investimentos proporcionou as melhores rentabilidades.

Além disso, sua alocação orientada para equities (ações) é bastante variada.

Porém, tentar replicar tais feitos apenas com base nessa informação não levará você a lugar algum.

Primeiro porque você provavelmente não tem o mesmo conhecimento e objetivos desses profissionais. Segundo, porque essa estratégia foi a melhor em determinado momento, mas nada garante que continuará sendo.

Em vez de tentar replicar essa estratégia, procure entender onde está o seu diferencial como investidor. Ou seja, qual a área que você domina ou possui experiência e que poderia ajudá-lo a investir melhor?

Tentando concentrar-se em seu círculo de competência – algo muito comentado por Warren Buffett e Charlie Munger –, você poderá atingir melhores resultados do que se tentar copiar toda e qualquer estratégia que encontrar.

Esqueça os ciclos de mercado e procure diversificar sempre

Desista de tentar encontrar o melhor momento para investir. Perguntas como “Ainda vale a pena investir no exterior no cenário atual?”, “O aumento de preços do petróleo pode prejudicar as ações da Petrobras?” ou ainda “O que a curva de juros invertida pode dizer sobre a economia americana?” são irrelevantes e não trarão a resposta que você procura.

Em vez disso, tente se perguntar: “Qual o percentual ideal que eu devo ter no exterior?”, “Qual o percentual que eu me sinto confortável para ter na Petrobras, mesmo se o cenário macroeconômico não for favorável?” ou ainda “Quais as vantagens competitivas das empresas americanas, e como elas se sairão em recessão?”.

Perceba que as perguntas não têm o objetivo de encontrar uma resposta direta (“sim” ou “não”), mas adaptar-se a sua realidade como investidor, com base em seu conhecimento, tolerância e momento de vida.

Em vez de tentar encontrar o melhor momento para investir, invista sempre e faça balanceamentos de acordo com os percentuais definidos para cada classe de ativos e/ou de acordo com os fundamentos das empresas.

Eu, por exemplo, não estou preocupado se daqui a um mês o dólar estará mais barato do que está hoje, ou se no ano que vem a economia americana entrará em recessão.

Mantenho um percentual confortável em ativos livres de risco que me possibilitam fazer alocações caso algum dos cenários negativos se estabeleça (surgindo oportunidades) ou simplesmente respeito uma recorrência de aportes mensais que me projetam para uma posição de gestão ativa.

Meus objetivos também tendem a mudar ao longo do tempo. E imagino que os seus também irão. Nesse caso, os percentuais de alocação em cada classe devem ser ajustados.

Mas perceba que o fato gerador dessas medidas não é externo, e sim interno.

Novamente, lhe incentivo sempre a buscar conhecer mais sobre assuntos diversos e as possibilidades que o mercado financeiro lhe proporciona. Mas lembre-se de adaptar a sua realidade – e ainda mais importante, aprenda a interpretar as oportunidades para adequá-las ao seu portfólio.

Além de análise independente, você precisa buscar desenvolver interpretação independente. Só assim poderá aprender com os seus erros e acertos e melhorar sua performance.

Lembre-se sempre: “O mercado financeiro precisa trabalhar para você e não o contrário”.

You must be logged in to post a comment.