Publicidade

A Microsoft divulgou, no último dia 24, os resultados do 2º trimestre do ano fiscal de 2023, período que diz respeito aos meses de outubro a dezembro do ano de 2022.

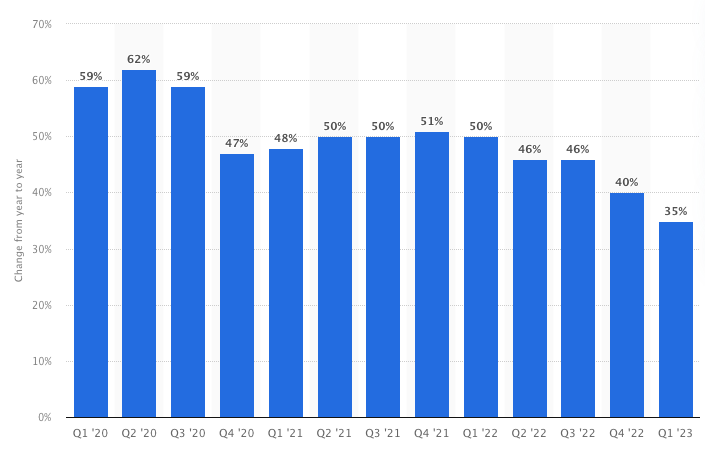

Um dos pontos centrais foi o guidance que aponta para uma desaceleração mais rápida do que esperado no Azure, serviço de computação em nuvem, que teve sua expectativa de crescimento anual revisada de 38% para 31-32% no próximo trimestre fiscal.

À princípio, a expectativa dos investidores para o 3º trimestre estava mais para a faixa de 27% ano contra ano, o que pode explicar o movimento não tão brusco da ação após o resultado.

Continua depois da publicidade

O Azure, lançado em 2010, tem sido o principal motor de crescimento da companhia desde que o atual CEO Satya Nadella assumiu o comando da empresa, em 2014, quando colocou a nuvem no centro do modelo de negócios da gigante americana.

O mercado é liderado pela Amazon, que lançou o Amazon Web Services (AWS) em 2006, e a Microsoft tem sido consistentemente a segunda colocada.

A companhia adquiriu escala relevante no segmento de computação em nuvem, crescendo aceleradamente nos últimos dez anos. No entanto, nos últimos trimestres, a Microsoft tem registrado redução nesse ritmo de crescimento.

Continua depois da publicidade

O gráfico abaixo, do Statista, mostra o crescimento ano contra ano da divisão desde o primeiro trimestre de 2020 (período entre julho de 2019 a dezembro de 2022):

Durante a divulgação dos resultados, os executivos da companhia atribuíram a desaceleração ao ambiente macroeconômico incerto que vem fazendo empresas cortarem seus orçamentos de TI.

De fato, isso tem sido observado. A Tropic, uma empresa que gerencia vendas de software para mais de 300 companhias, disse que 37% dessas empresas cortaram seus gastos com software em relação ao mesmo período do ano passado. Além disso, 14% cortaram esses gastos em mais da metade.

Continua depois da publicidade

Essa restrição tem levado companhias a buscarem acordos de prazo maior, em busca dos descontos que eles conferem.

De acordo com a firma de pesquisa de mercado YipitData, que consultou mais de 400 empresas que juntas gastaram US$ 7 bilhões em cloud, esse tipo de contrato de três anos está em seu all time high comparado com os típicos contratos de um ano – para Azure, AWS e Google Cloud.

Quando olhamos para performance de Microsoft Cloud ao longo dos anos, destacamos três pontos bastante positivos: (i) crescimento de receita de forma consistente, mesmo em cima da grande base atual; (ii) aumento da margem bruta, que agora está na faixa dos 70%; (iii) representatividade de parcela cada vez maior da receita total da companhia, hoje por volta de 50% – o que aumenta a qualidade do modelo, na nossa visão.

Continua depois da publicidade

Outro ponto positivo do resultado foi ver que o mix de produtos está favorável e crescendo na direção que consideramos mais positiva, com 65% das receitas vindo de clientes comerciais/institucionais e 35% de pessoas físicas. A empresa pretende continuar crescendo nesta direção, de forma a aumentar a relevância de clientes maiores e profissionais.

Vale destacar também que a Microsoft fez alguns movimentos internos de realocação de pesquisadores de AI para times de produtos, sinalizando maior urgência para comercialização de AI capabilities, assim como a geração de novas ideias.

Pesquisadores da área foram alocados para o grupo que supervisiona apps como Word e Outlook, o Microsoft 365. Outro grupo contemplado foi o recém-criado Industrial Metaverse Core, que fica dentro da unidade do Azure e que tem como objetivo desenvolver softwares mais eficientes e visualmente atraentes para operação de plantas de energia elétrica, robôs industriais e redes de transporte .

Apesar de vários pontos positivos, os últimos anos e seus respectivos resultados têm apresentado alguns aspectos de preocupação. Abaixo, tentamos organizar algumas das questões que vêm norteando nossa pesquisa sobre a companhia.

1) Existe alguma questão estrutural no Azure que esteja disfarçada pelas pressões macro que, aliada a elas, explique a desaceleração atual e que pode ser problemática para MSFT no médio prazo?

2) OpenAI: qual será o timeline das aplicações das ferramentas de AI desenvolvidas pelo OpenAI (empresa criadora do ChatGPT) nos produtos da Microsoft e seu impacto para, por exemplo: (i) diferenciação de produtos vs competição; (ii) margens; (iii) “stickiness” dos produtos e serviços; (iv) risco reputacional no que diz respeito a buscas – caso decidam incorporar estes features na sua plataforma de buscas, o Bing;

3) Redução da força de trabalho: os layoffs que fizeram serão suficientes para reduzir base de custos ou será necessário nova(s) rodada(s)? Se sim, como pode afetar a produtividade e a eficiência da força de trabalho? Eles foram feitos nas áreas certas?

Aqui, vale lembrar que a MSFT não contratou tão agressivamente quanto as outras Big Techs durante a pandemia. A Amazon, por exemplo, expandiu seu número de funcionários em incríveis 80% nesse período. Ainda assim, o aumento de mais ou menos 40% que a Microsoft implementou em dois ou três anos é uma adição relevante de complexidade e custos. Acompanharemos o impacto disso na organização interna;

4) Alocação de capital: caso a aquisição da Activision não seja aprovada, como alocarão os US$ 70 bilhões que pretendiam usar para essa transação? O ambiente regulatório mais rígido nos Estados Unidos promete uma fiscalização mais dura sobre aquisições por parte das Big Techs, dada sua escala e poder de mercado.

Isso pode limitar as opções de M&A da Microsoft, além de resultar em significativos esforços para garantir a aprovação de certas aquisições – sabemos por experiência que até companhias desse porte podem se distrair, estrategicamente falando, com procedimentos legais dessa ordem. Vide o processo do DoJ contra a Microsoft no final dos anos 1990/início dos anos 2000 e a sequência de anos complicados para a companhia, nos quais perderam inovações muito importantes.

Nos perguntamos sobre a escolha setorial das decisões de alocação de capital, se a companhia vai continuar procurando empresas no espaço de Gaming. O que nos leva ao próximo ponto;

5) Futuro do segmento de Personal Computing: esse segmento inclui Windows, Devices (Surface, HC Lens, PC), Gaming (hardware também), Search e news ads.

O segmento vai continuar prejudicando os resultados da companhia como um todo, esperando Gaming despontar e ganhar massa suficiente para carregá-lo? Como será a estratégia de crescimento orgânico dessa divisão?

Hardware nunca foi o ponto forte da Microsoft e ainda continuam investindo nos devices. Qual será o turning point do segmento de Personal Computing? Vale investir no Bing para desafiar o Google com as novas ferramentas que terão acesso após o investimento no OpenAI?

Gostamos do modelo de negócios da Microsoft e achamos que o time de executivos no comando da empresa vem fazendo um ótimo trabalho. Ainda assim, como é o caso com todas as companhias que investimos ou estudamos, temos questionamentos e continuamos testando a força da nossa tese.

Acreditamos que a empresa se tornará mais forte e melhor ao longo dos próximos 5-10 anos e, que hoje, a ação nos parece suficientemente descontada para incorrer em riscos que consideramos moderados.

You must be logged in to post a comment.