Publicidade

No artigo da semana passada, tratei dos custos de implantação de um benefício universal que, em um regime de capitalização, garantiria cobertura universal e uma renda básica ao idoso. Nesse artigo, detalho uma proposta de regime de capitalização.

Para muitos analistas, a implantação de um regime de capitalização seria impossível devido ao enorme “custo de transição”.

Não gosto desse termo, até porque o acho errado, mas vou procurar mostrar aqui que, sim, é possível superar esse obstáculo. E, em realidade, há diversas formas de fazer isso. Vou apresentar uma dessas possíveis formas.

Continua depois da publicidade

Em nossa proposta da Nova Previdência – que ficou popularmente conhecida como proposta Armínio-Tafner – faríamos uma lenta transição para um modelo híbrido com capitalização. Vamos a ela.

A proposta contemplava uma renda mínima a todos os idosos (artigo da semana passada), uma camada de repartição básica com teto inferior ao atual (R$ 5.839,45) e, acima disso, uma camada de capitalização.

O teto de repartição poderia ser 2, 3, 4 ou mesmo 5 salários mínimos (SM). Quanto menor, mais equilibrado ele seria, porém provocaria maior “custo de transição”.

Continua depois da publicidade

Reciprocamente, quanto maior, mais elevado o risco de desequilíbrio fiscal, porém, menor o “custo de transição”. Em nossas simulações, fixamos algo próximo a 4 SM, mas reconheço que poderia e deveria ser menor.

Formalmente, a Nova Previdência seria criada em 2020 e seria aplicável para os brasileiros nascidos a partir de 2014. Por efeito de sua construção, não haveria nenhum segurado até o início da década de 2030.

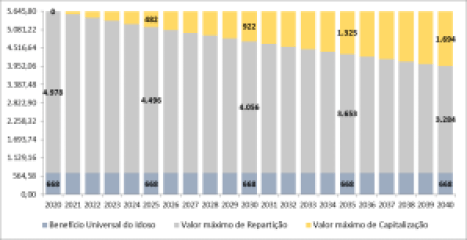

Ainda em 2020 seria criado o subteto de capitalização com valor igual ao teto atual, mas durante toda a década de 2020 seu reajustamento seria inferior ao do teto, de modo que somente em 2040 atingisse 4 SM. O gráfico a seguir mostra esse processo.

Continua depois da publicidade

Valores do Benefício Universal do Idoso, do subteto de do regime de repartição e do limite máximo do regime de capitalização (em R$ constantes de 2018)

Note que, em 2030, somente os trabalhadores nascidos a partir de 2014 e que ganhassem mais do que R$ 4.724,00 (a preços de 2019) teriam o valor excedente a esse limite direcionado para uma conta individual de capitalização.

Em 2040, os trabalhadores nascidos a partir de 2014 e que ganhassem acima de R$ 3.952 (também a preços de 2019) teriam o valor excedente depositado em sua conta capitalizada.

Continua depois da publicidade

Sobre qualquer que fosse o valor excedente, até o teto de R$ 5.839, seria carreadao para conta capitalizada o valor obtido pela aplicação de uma alíquota de 8,5% da parcela excedente tanto do trabalhador quanto do empregador.

Assim, por exemplo, se em 2030 um trabalhador preenchesse o requisito e ganhasse R$ 5,5 mil, o montante a ser depositado em sua conta capitalizada seria de R$ 131,92 (2 x 0,085 x (5550-668-4056)).

Se, em 2040 ganhasse R$ 6 mil a parcela a ser depositada em sua conta seria R$ 320,79 (2 x 0,085 x (5839-668-3284).

Além disso, o trabalhador, por livre escolha, poderia transferir parte (25%) dos depósitos correntes de seu FGTS para sua conta individual, independentemente do valor de sua remuneração, reforçando sua reserva capitalizada e, consequentemente, aumentando seu benefício futuro.

É importante explicar que a sistemática atual de cobrança da contribuição previdenciária seria mantida, deslocando-se apenas o recurso financeiro para a conta individual. Isso garantiria que a perda de arrecadação (o “custo de transição”) fosse muito reduzida.

Esse mecanismo garantiria o financiamento do atual modelo (que entraria em processo de extinção) e após os anos 2050 poderíamos ter uma substancial redução dos custos previdenciários, reduzindo o indesejável custo previdenciário sobre nossa produção.

Os “custos de transição” da capitalização

É evidente que, entre 2020 e 2030, não haveria nenhum trabalhador na Nova Previdência. A partir daí, os jovens nascidos em 2014 estariam aptos a ingressar no mercado de trabalho e, consequentemente, na Nova Previdência.

Mas seu ingresso no mercado de trabalho não teria impacto na perda de arrecadação. E por quê? Porque jovens, quando ingressam no mercado de trabalho, começam ganhando pouco. Seus salários crescem com a idade e com aumento de sua escolaridade e treinamento.

Isso significa que não haveria perda de receita para financiar o velho sistema, pois ninguém estaria na camada de capitalização.

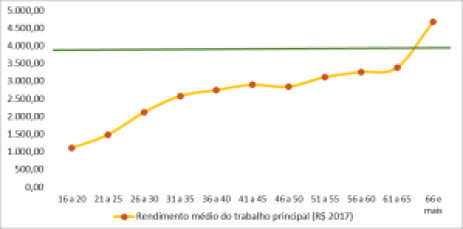

Vejamos alguns dados. Usando a Pnad/IBGE 2017 é possível verificar a distribuição de rendimentos entre os indivíduos, inclusive segundo a idade de cada indivíduo. O gráfico a seguir ilustra essas informações.

Rendimento médio do trabalho principal (R$ 2017)

Os dados revelam que o rendimento cresce com a idade e que os jovens têm rendimento médio muito inferior ao subteto, garantindo que não haveria perda de receita por vários anos.

É possível, que alguns jovens ganhassem além do subteto, o que implicaria perda de receita. Com a mesma base de dados verifica-se a distribuição de rendimento para cada idade.

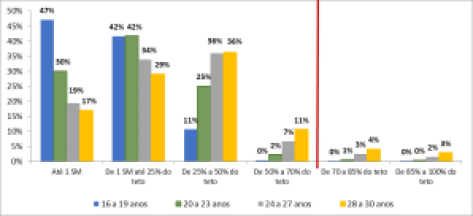

No gráfico a seguir estão apresentadas as distribuições de rendimento, segundo grupos etários dos jovens de 16 a 30 anos de idade (período que cobriria toda a década de 2030).

Distribuição de indivíduos jovens por faixa de rendimento do trabalho principal, segundo grupos etários (R$ 2017)

Notem que 100% dos indivíduos entre 16 a 19 anos têm remuneração de até R$ 2.766 (bem aquém do subteto). No grupo etário seguinte (20 a 23 anos), mais de 99% deles ganham até o subteto.

No grupo etário de 24 a 27 anos, são 96% os que ganham até o subteto. Por fim, no grupo etário de 28 a 30 anos apenas 8% ganham acima do subteto.

Em poucas palavras, durante toda a década de 2030, pouquíssimos jovens estariam na camada de capitalização e, consequentemente, a perda de arrecadação (o “custo de transição”) seria desprezível.

É importante notar que a perda de arrecadação ocorreria apenas a partir de 2034, quando o subteto será 78% do teto do RGPS. Mas essa perda será irrisória, tendo em vista a baixíssima incidência de indivíduos jovens com rendimentos acima desse valor.

Somente a partir de 2040, quando o subteto se estabilizasse em 70% do teto, é que as perdas começariam a se elevar.

Mas é justamente nessa década que os gastos previdenciários do velho sistema começariam, de tal sorte que não haveria comprometimento da sustentabilidade do sistema.

Nem mesmo aqueles jovens que mesmo ganhando pouco que optassem por transferir parte de seu FGTS para suas contas de capitalização produziriam perda de arrecadação, pois os recursos do FGTS não são receita previdenciária.

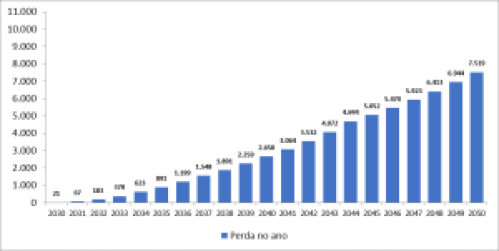

Ainda que reduzido, é necessário que se saiba qual será o volume de recursos que progressivamente seria “perdido” para financiar a velha previdência. Os gráficos a seguir apresentam os resultados anuais e acumulados entre 2030 e 2050.

Projeção da perda anual de receita entre o subteto (70%) e o teto do RGPS 2030-50 (R$ milhão, 2018)

Projeção da perda anual acumulada de receita acumulada entre o subteto (70%) e o teto do RGPS 2030-50 (R$ milhão, 2018)

As projeções indicam que é plenamente factível implementar a Nova Previdência com capitalização. Entre 2030 e 2039, a perda acumulada de arrecadação será de apenas R$ 9,06 bilhões.

Na década seguinte o volume de perda de arrecadação irá crescer, porém a perda média anual será de apenas R$ 5,8 bilhões, montante plenamente absorvível.

Em 20 anos (2030-2050) a perda de arrecadação acumulada será de R$ 64,4 bilhões, montante que é ligeiramente superior ao aumento anual da despesa corrente atual da previdência. É plenamente possível implantarmos a capitalização sem sobressaltos do “custo de transição”.

No próximo artigo explorarei outra alternativa.

You must be logged in to post a comment.