Publicidade

Antes de começarmos, vamos aos nossos avisos legais:

Como estamos há mais de 20 anos no mercado automotivo, fazer um cenário de médio/longo prazo para esse setor é um dos nossos “core business”. E, a partir disso, traçarmos um paralelo com as empresas listadas na B3 – com foco central na parte automotiva – não é aquele bicho de sete cabeças.

Mas, LEMBRANDO E REFORÇANDO: apenas empresas credenciadas podem publicar documentos, pareceres, recomendações, que devem ser feitos por um analista credenciado e competente (já o estagiário… ele quase foi reprovado pelo Mobral).

Continua depois da publicidade

Quem acompanha regularmente nossa coluna sabe que temos um humor extremamente ácido e adoramos colocar “fogo no parquinho”. Mas para tudo existe um limite. Ou seja, não vou te vender nenhum relatório ou análise de investimentos e nem ensinar a operar na bolsa.

O nosso índice “Tabajara” de empresas ligadas ao setor automotivo é uma invencionice para alocar os recursos resultantes da venda do Fiat “bomba” Marea do estagiário. Um indivíduo que teve um Marea não é digno de confiança (e muito menos sabe o que faz)! Ou seja, não me siga… eu também estou perdido!

Voltando:

Continua depois da publicidade

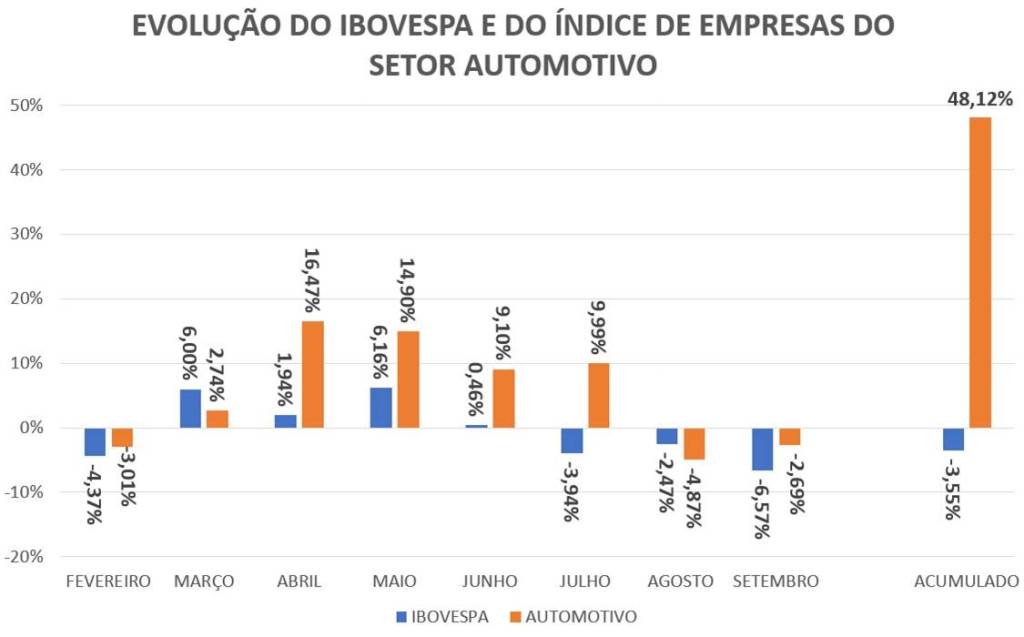

Caros leitores, digníssimas leitoras: encerrado o mês de setembro, nosso índice de empresas ligadas ao setor automotivo encerrou com retração de 2,69%. Foi o segundo mês consecutivo de queda. No ano, foi o terceiro mês com registro negativo.

Apesar dessa retração de 2,69%, esse resultado foi “menos pior” do que o -6,57% do Ibovespa.

E, mesmo com esses dois resultados consecutivos de queda, no acumulado do ano, registramos alta de 48,12% contra um Ibovespa afundando (mais que o Cruzeiro) em -3,55%.

Continua depois da publicidade

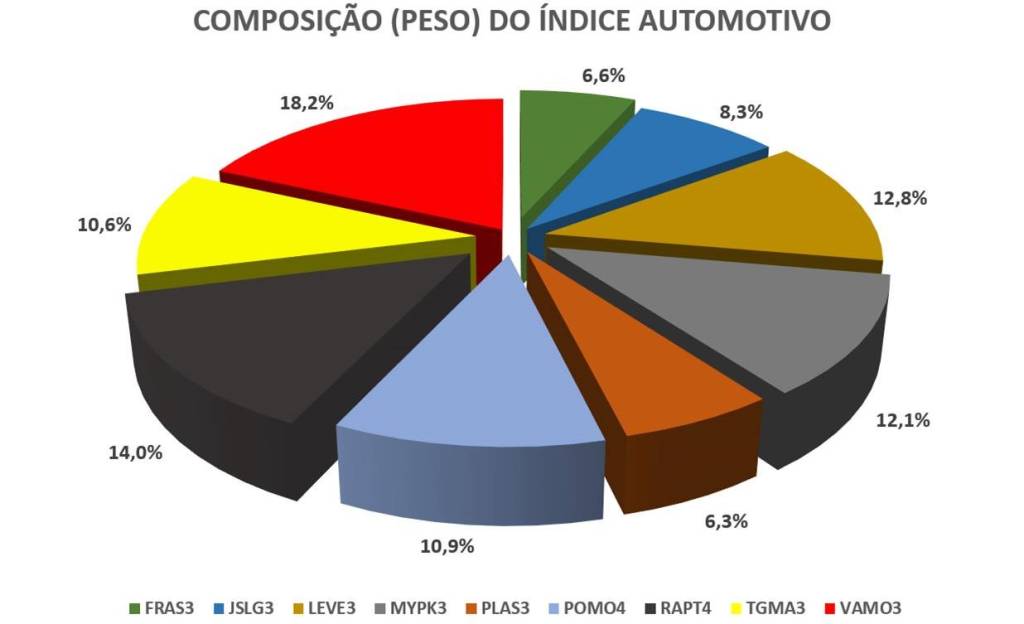

Relembrando, a composição da nossa carteira é composta por nove papéis, a saber: FRAS3; JSLG3; LEVE3; MYPK3; PLAS3; POMO4; RAPT4; TGMA3 e VAMO3.

Com a seguinte ponderação:

Na verdade, a atribuição dos pesos se deu no início da nossa invencionice lá fevereiro, com a entrada da VAMOS em janeiro. Como não são muitos papéis, temos a ciência que alguns estão superdimensionados e outros, subdimensionados. Mas como o estagiário é meio abilolado (lembre-se que ele tinha um Marea), nós vamos com esse posicionamento até o final do ciclo (em 31 de janeiro de 2022).

Continua depois da publicidade

Pois bem, e como anda a rentabilidade dos papeis no nosso ciclo?

Vamos detalhar melhor esse balaio? Começando das maiores até aquelas que estão arruinando o nosso resultado:

PLAS3: Essa é aquela ação NÃO recomendada por 11 em cada 10 analistas. Baixa liquidez, desconhecida de todos, entre outros paranauês… Contudo, como possuímos uma visão far far away de expectativa, acreditamos que (quando compramos) ela estava ridiculamente barata – e ainda não chegou no valor em que acreditamos.

Continua depois da publicidade

A empresa é praticamente voltada 100% para insumos da indústria automotiva. E como anda o setor automotivo brasileiro? Em resumo, temos previsão de 2 milhões de unidades vendidas (num parque industrial com capacidade de uns 5 milhões) e uns 40% abaixo do recorde histórico. Acreditamos que o setor tenderá a ser recuperar no médio a longo prazo.

Ainda teremos alguns percalços pelo caminho, como o L7, que entrará em vigor já no ano que vem (L7 é a nova norma de poluentes para veículos leves, não confundir com aquela banda dos anos 1990) e o P8. Como ela é só 6% da carteira, para nós vale o risco.

LEVE3: A Metal Leve tem “quase” a mesma dinâmica da PLAS3. Voltada praticamente para o setor automotivo. Mas o pessoal é um pouco mais inteligente que o da Plas e grande parte das receitas da empresa é voltada para o mercado externo. Ela sofreu muito com a pandemia. Mas mostrou um poder de resiliência muito forte neste ano, revertendo um prejuízo de uns R$ 20 milhões no primeiro semestre do ano passado para um resultado de quase R$ 300 milhões neste primeiro semestre.

VAMO3: Pelo o que a gente acompanha, a VAMOS é a “menina dos olhos” do pessoal do setor financeiro. A grande sacada aqui é que ela se encontra num ramo praticamente não explorado, que é a locação de caminhões. Num passado não tão distante, na época da estocadora de vento, o (des)governo federal tinha dado um caminhão de facilidades para o setor (sim, a piada foi péssima)! Aqueles juros de pais para filhos via BNDES, depreciação acelerada, entre outros. Com o fim da mamata, junto com o período recessivo e valores de frete lá no chão, a procura por locação de caminhões aumentou e tenderá a aumentar ainda mais com o P8.

FRAS3 e MYPK3: Com foco maior em veículos pesados (caminhões), a gente mantém a nossa aposta nas empresas até final de 2022. A demanda por veículos pesados está forte e continuará até o final do ano que vem!

Esse foi o lado bom da nossa carteira…

Agora, vamos tratar dos nossos quatro cavaleiros do apocalipse!

POMO4: Estamos no zero-a-zero com a empresa e ainda acreditamos que exista um processo de melhoria para esse segundo semestre e para o ano de 2021. No segundo trimestre deste ano, o resultado foi excepcional. E acreditamos numa melhora significativa até o final do ano que vem.

JSLG3: Apesar dos perrengues que ela teve com o pessoal da TEGMA, o pessoal está em franco processo de expansão e crescendo. Mesmo ela “zerando” a nossa carteira no período, acreditamos na valoração da empresa no médio/longo prazo. Seria uma ação que pretendemos aumentar a nossa exposição no final do nosso ciclo.

RAPT4: -12,3%. E, para piorar, os vinhos RAR aqui de casa acabaram – e eles aumentaram (de forma abusiva) o preço dos queijos produzidos por eles, VERGONHOSO! Sinceramente, não consigo entender a queda da empresa. As margens de veículos pesados estão excelentes, o agronegócio bombando, um valuation baixo. Assim como a POMO4, acreditamos na melhora dos resultados financeiros da empresa neste último semestre e a expectativa de um maravilhoso 2022.

TGM4: Revoltante; ultrajante e reforçamos o aprendizado daquelas máximas: “não se pode ganhar todas” e “não coloque todos os ovos na mesma cesta”!

E aí, o que achou? Dúvidas, me manda um e-mail aqui.

Ou me segue lá (onde sou menos perdido) no Facebook, Instagram, Linkedin e Twitter.

You must be logged in to post a comment.