Publicidade

O S&P 500, o principal índice acionário do mundo e, por isso, um dos mais famosos e seguidos, apresentou o resultado de seu último encontro na sexta-feira passada, no qual foi decidido quais ações entrariam na sua composição na próxima janela de rebalanceamento.

A nova composição era muito aguardada, já que se especulava que uma empresa em especial poderia ser incluída: a Tesla.

A Tesla é a sexta maior componente do Nasdaq, de sorte que é surpreendente ela não ser uma integrante do S&P 500. Há, no entanto, um detalhe importante: o S&P 500 admite apenas companhias que obtiveram lucro nos últimos 12 meses. Aparentemente, a Tesla havia conseguido vencer essa barreira após 16 anos. Mas só aparentemente.

Continua depois da publicidade

Como já mencionei em diversas oportunidades, a Tesla nunca deu lucro e, provavelmente, nunca dará. A empresa, que na minha opinião é imbatível na contabilidade agressiva (faixa preta último dan), massageia números com uma destreza impressionante.

Infelizmente, acho que nenhum dos atuais acionistas da empresa sabe ler balanço ou dá alguma importância a isso. Já que eles não se importam, vou dar uma ajudinha aqui.

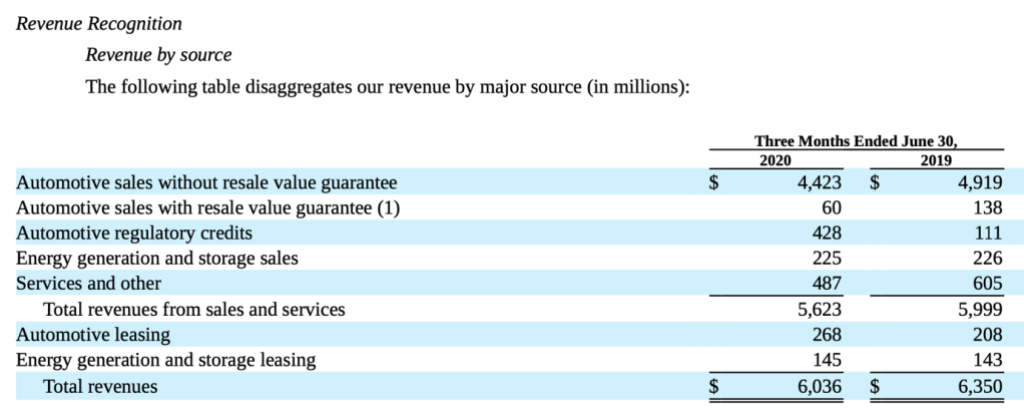

Um dos argumentos para se comprar Tesla é que ela está crescendo, o que a qualificaria como um growth business. Contudo, não é isso que estamos vendo nos números, com as vendas caindo na base anual em todos os segmentos, conforme tabela abaixo.

Continua depois da publicidade

Fonte: Demonstrativo Financeiro disponibilizado no Edgar Search

Fonte: Demonstrativo Financeiro disponibilizado no Edgar Search

Todos os segmentos? Não exatamente. Um deles está indo muito bem, a venda de créditos regulatórios (CRs). A empresa apurou mais de US$420 milhões de receita com CRs no último trimestre e, só assim, conseguir dar um lucro de apenas US$104 milhões.

Vou pular essa parte e não vou entrar no mérito de Musk estar se aproveitando do dinheiro dos pagadores de impostos nos EUA para ganhar um bônus bilionário.

Continua depois da publicidade

Mas chama a atenção o fato de a receita advinda de CR ter sido quase 4 vezes maior que a do mesmo trimestre de 2019. E como ela fez isso? Como eu digo, as pessoas mais criativas do mundo não são as que trabalham com arte, mas as que trabalham no departamento de contabilidade da Tesla.

- Leia também:

Elon Musk: conheça a trajetória do homem por trás dos projetos mais audaciosos dos últimos tempos

A empresa registrou as receitas futuras que ela estima receber em um trimestre (e, para ser justo, parte no anterior também), para conseguir chegar a 4 trimestres consecutivos com lucratividade e, dessa forma, tentar ser incluída no S&P 500.

E qual seria a vantagem de se tornar um componente do índice? Como uma parte relevante dos investimentos no mundo hoje é passiva, i.e., feita por meio de ETFs e fundos de índices, se a empresa fosse incluída, isso implicaria a compra de milhões de ações indiscriminadamente, o que faria com que elas subissem ainda mais e, por conseguinte, Musk ficasse ainda mais rico e pudesse despejar essa ações em desavisados.

Continua depois da publicidade

Além disso, a GM anunciou durante o feriado prolongado que estava comprando uma participação de 11% na concorrente da Tesla, a Nikola (outra que também não dá lucro) por cerca de US$2 bilhões.

Muita gente havia comprado as ações especulando que elas seriam incluídas no índice, o que não aconteceu, e acreditando que nenhuma das gigantes automobilísticas responderia à potencial ameaça da Tesla e tomaram um susto quando as ações caíram mais de 20% ontem, a maior queda da Tesla na história.

Esse é o fim da empresa? Duvido muito. Como a Tesla já levantou mais de US$7 bilhões esse ano (algo que Musk havia prometido várias vezes que não faria), ela tem caixa para continuar queimando e manter o movimento de hype por mais alguns anos.

Disclaimer: Esse texto reflete a opinião do autor e não constitui uma sugestão, recomendação, indicação e/ou aconselhamento de investimento. Nenhuma decisão de investimento deve ser tomada com base nas informações ora apresentadas, cabendo unicamente ao investidor a responsabilidade sobre qualquer decisão que venha a tomar.

You must be logged in to post a comment.