Publicidade

A expectativa de crescimento do PIB brasileiro em 2020 talvez seja um dos principais assuntos entre empresários, gestores e investidores no Brasil.

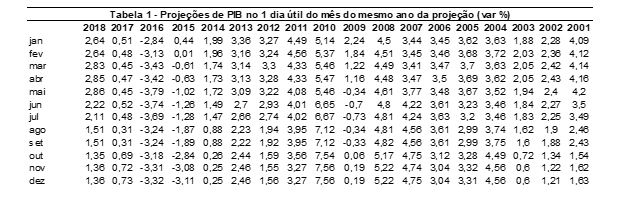

Após 2 anos consecutivos de otimismo frustrado (o PIB efetivo foi menor do que o projetado no início de ano), há, agora, uma grande expectativa de crescimento da economia brasileira. De acordo com o relatório focus do Banco Central, a projeção de crescimento do PIB em 2020 é de 2,30%.

A razão para otimismo se justifica por várias razões. A primeira é de origem fiscal. O destravamento da Reforma da Previdência, juntamente com o esforço fiscal que o governo vem fazendo para estabilizar a dívida pública, tem contribuído para a diminuição do risco país, o que pode impulsionar uma retomada dos investimentos num cenário de menor incerteza fiscal.

Continua depois da publicidade

A segunda razão decorre dos juros estruturalmente baixos no país. O menor custo do capital pode impulsionar os investimentos das empresas e o consumo das famílias. A elevação do investimento e do consumo estimula a produção, gerando renda e emprego.

A terceira razão para o otimismo ocorre pelas medidas de desburocratização dos negócios. O governo vem tomando algumas medidas a fim de facilitar abertura de empresas e reduzir custos com a burocracia. Essas medidas podem estimular o empreendedorismo, vital para o crescimento econômico do país.

Além dessas razões, há uma percepção no mercado de que a dinâmica de crescimento econômico brasileiro está mais atrelada ao setor privado do que ao setor público, como em anos anteriores. Isso significa a possibilidade de um crescimento do PIB mais estável e menos dependente do governo, conforme observado por gestores de fundos macro no último episódio do Stock Pickers.

Continua depois da publicidade

Diante desse otimismo, será que não podemos crescer ainda mais ou estamos limitados ao teremos que nos conformar com os módicos 2,3%?

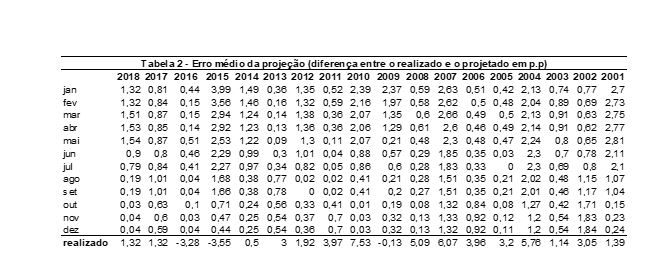

A fim de responder a essa pergunta, realizei uma análise do erro médio das projeções do mês. O erro é medido pela diferença em módulo da projeção de PIB num mês com a variação de PIB realizada no final do ano. Por exemplo, de acordo com a tabela 2, em setembro de 2018, a projeção de crescimento para o ano de 2018 era de 1,51% e a variação efetiva do PIB no final do ano foi de 1,32%, ou seja, um erro de 0,19 p.p.

A fim de responder a essa pergunta, realizei uma análise do erro médio das projeções do mês. O erro é medido pela diferença em módulo da projeção de PIB num mês com a variação de PIB realizada no final do ano. Por exemplo, de acordo com a tabela 2, em setembro de 2018, a projeção de crescimento para o ano de 2018 era de 1,51% e a variação efetiva do PIB no final do ano foi de 1,32%, ou seja, um erro de 0,19 p.p.

De acordo com as tabelas 1 e 2, o menor erro médio para o mês de fevereiro ocorreu em 2016. Naquele ano, a projeção em fevereiro de 2016 era de -3,13% e o PIB efetivo foi de -3,28%. Já o maior erro ocorre em janeiro de 2015 (3,99 p.p). Para aquele ano a projeção em janeiro era de 0,44% (ver tabela 1), e a variação real foi de 3,55%.

Continua depois da publicidade

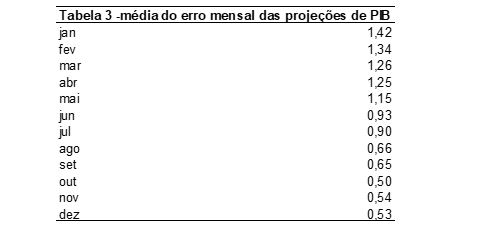

A fim de resumir os resultados, a tabela 3 traz a média do erro médio mensal para todos os anos.

Pela lógica da tabela 3, o PIB em fevereiro para 2020 poderia chegar a 3,72% (projeção de 2,3% + erro médio de 1,42%) ou de 0,88% (projeção de 2,3% – erro médio de 0,88%).

Outro aspecto interessante das projeções é que a porcentagem de erro para cima (superestimadas) ou para baixo (subestimadas) é praticamente a mesma. Em 168 observações, 48% das vezes, o mercado subestimou as projeções e superestimou em 52% dos casos.

Continua depois da publicidade

Em suma, a análise mostra que o PIB em torno de 2,3% está longe de ser um mantra a ser seguida. Muitas águas podem rolar. Mas analisando os fundamentos, acredito que os 2,3% de projeção estão subestimados. Tomara.

Siga Alan Ghani (@AlanGhani) no Twitter, Facebook, Instagram e Linkedin

Alan Ghani é economista, PhD em Finanças e professor de pós graduação

Continua depois da publicidade

Invista contando com a melhor assessoria do mercado: abra uma conta gratuita na XP.

You must be logged in to post a comment.