Publicidade

Não tem nada mais gratificante do que se fazer o que gosta profissionalmente. Mas também não tem nada mais decepcionante do que ver colegas fazendo um trabalho pra lá de preguiçoso. O que quero dizer com isso? Ser um analista macroeconômico requer análises, sinapses neurais, observações de comportamentos econômicos e sociais, que nos ajudam a montar um universo de cenários e alocar probabilidades para cada um. Assim deve ser o trabalho de um planner, que busca obviamente planejar financeiramente a vida pessoal e o futuro da sua empresa e de seus clientes.

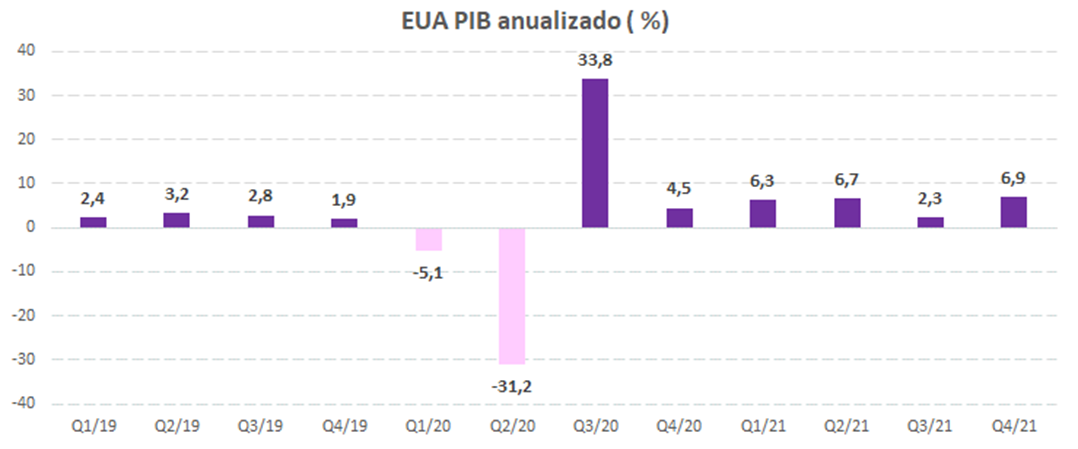

Mas vamos ao que interessa: durante o quarto trimestre de 2021 (Q4 2021), o PIB dos EUA subiu impressionantes 6,9% (porcentagem anualizada), suscitando repentes de euforia de opioide em alguns torcedores. Lógico que 6,9% no quarto trimestre de 2021 (reiterando, anualizados) merece o nosso respeito, principalmente em relação aos 5,7% de crescimento econômico ao longo de todo o ano de 2021.

Mas os detalhes desse crescimento do último trimestre do ano acabam por tirar um pouco o brilho do crescimento do “Tio Sam” no final de ano.

Continua depois da publicidade

Vejamos: Como mostra a figura 1 a seguir, de fato, o PIB dos EUA anualizado cresceu 6,9% no último trimestre de 2021, depois de ter crescido, 6,3%, 6,7% e apenas 2,3% nos três trimestres iniciais do ano passado, respectivamente. Kudos!

Figura 1: EUA PIB anualizado (%) QoQ

Fonte: Gross Domestic Product | U.S. Bureau of Economic Analysis (BEA)

Continua depois da publicidade

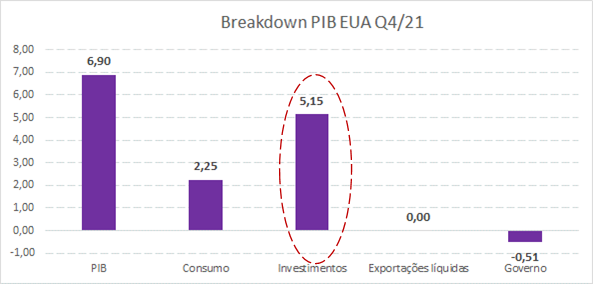

O regozijo econômico parece receber uma dose extra ao perceber que se analisarmos o breakdown do quarto trimestre de 2021 do PIB dos EUA, mais de 5% (5,15%), vieram da rubrica investimentos. Veja a figura 2:

Figura 2: EUA PIB Breakdown pelo lado da demanda (%) QoQ

Fonte: Gross Domestic Product | U.S. Bureau of Economic Analysis (BEA)

Continua depois da publicidade

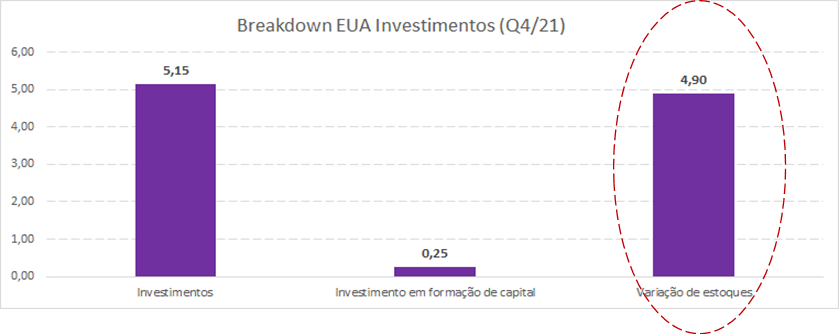

No entanto, pela nossa velha e conhecida identidade macroeconômica sabemos que tudo que produzimos, consumimos.

Como assim? Sim, pois se uma empresa produz, digamos, 100 unidades de estoques, mas vende apenas 20, a rubrica investimentos, que faz parte do PIB pelo lado da demanda é contabilizado 100. Pois, no fim das contas, independentemente da empresa ter vendido ou não, essas 100 unidades de estoques foram produzidas, impactando o PIB nesse montante, ceteris paribus (tudo o mais constante) e sem considerar o multiplicador Keynesiano.

Está tudo muito bom, está tudo muito bem, mas o que isso quer dizer no final das contas? Muita calma nessa hora. Se olharmos a figura 3, veremos que, dos 5,15% dos investimentos, apenas 0,25% foram em formação bruta de capital e o restante, ou 4,9% corresponderam à variação positiva de estoques.

Continua depois da publicidade

Ou seja, as empresas aumentaram seus estoques na expectativa de vendê-los no futuro. Contribuíram para o PIB (Produto Interno Bruto), mas não quer dizer que venderam toda essa produção. Oxalá, consigam!

Figura 3: EUA: Investimentos breakdown (%) QoQ

Fonte: Gross Domestic Product | U.S. Bureau of Economic Analysis (BEA)

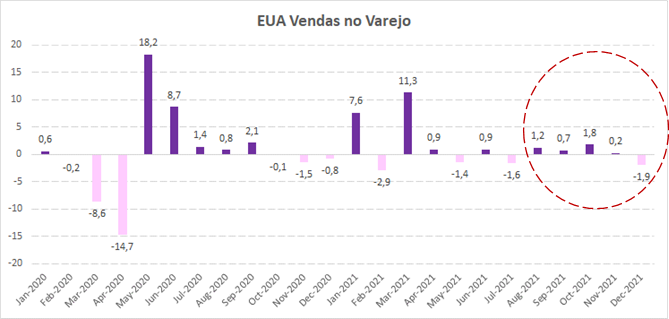

Assumindo uma continuidade do crescimento acelerado dos EUA para 2022, poderíamos esperar que esses estoques serão vendidos no 1º trimestre do ano corrente ou nos trimestres subsequentes. Mas, ao verificarmos as vendas no varejo dos EUA, mês a mês, notamos que justamente as mesmas praticamente não cresceram em novembro de 2021 e chegaram a cair em dezembro, 1,9% (época de festas!).

Noves fora, o que será que essas empresas farão com tanto estoque sendo que nem durante o período das festas as vendas ao varejo cresceram? Será que com uma terceira ou quarta onda (perdi as contas!) do coronavírus (Ômicron), as vendas vão aumentar mais do que observamos em época de Natal, antes do pico das infecções e mortes pela Ômicron nos EUA? Daí o nosso ponto.

Leia também: Em 2022, Ibovespa é impulsionado pelo segundo maior fluxo estrangeiro em dez anos e ignora Fed; entenda

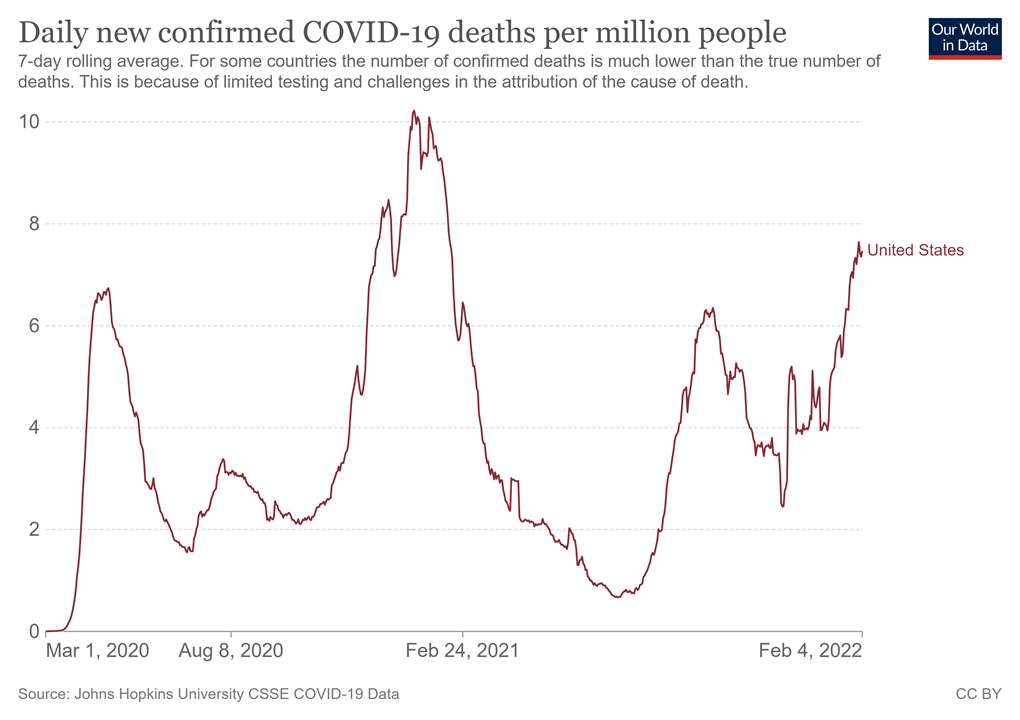

Será que os investimentos em estoques continuarão a impulsionar a economia norte-americana nos primeiros trimestres de 2022, dado esse declínio nas vendas ao varejo (veja Figura 4) e aumento de mortes por Covid 19 (veja a figura 5)?

Figura 4: EUA: Vendas no Varejo (MoM %)

Fonte: Monthly Retail Trade, Main Page – US Census Bureau

Figura 5: Novos casos diários de mortes confirmadas por Covid por milhão de pessoas

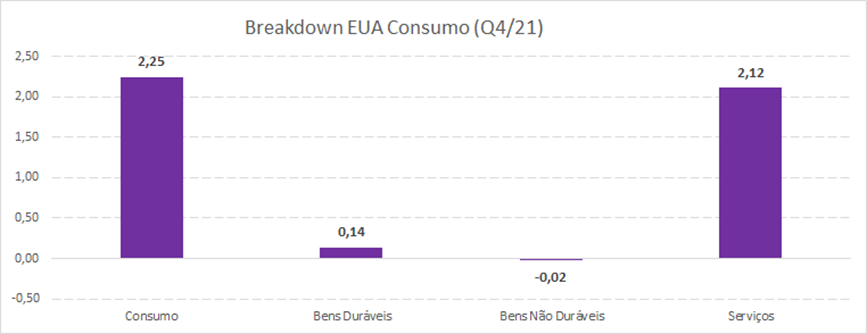

Mesmo que por um instante, voltemos nossa atenção para o consumo das famílias, ao invés dos investimentos das empresas, como vimos na figura 1, dos 6,9% do crescimento do quarto trimestre de 2021, 2,25% foram resultado do aumento do consumo das famílias.

Novamente, uma destrinchada nesse número poderá nos revelar bastante coisa sobre o que esperar para o futuro da economia dos EUA em 2022. Note que, durante o último trimestre do ano passado, dos 2,25% de aumento de consumo das famílias, 2,12% vieram de consumo de serviços (viagens, restaurantes, hotéis, etc.) e apenas 0,14% vieram do consumo de bens duráveis.

Ora, uma nova onda de Covid 19 e eventualmente uma auto imposição de lockdowns ou restrições esporádicas a aglomeração e idas a restaurantes e viagens trarão prejuízos, fazendo com que a rubrica serviços não cresça como cresceu no quarto trimestre de 2021, ou antes do pico das infecções e mortes por Ômicron. Veja figura 6 a seguir:

Figura 6: EUA: Breakdown Consumo das famílias (% Q4 2021)

Fonte: Gross Domestic Product | U.S. Bureau of Economic Analysis (BEA)

Então, estamos apostando em uma recessão nos EUA em 2022? Longe disso. Mas, além dos pontos mencionados anteriormente, se juntarmos o fato de que o Federal Reserve (FED) tende a aumentar as taxas de juros este ano entre 5 a 7 vezes, há de se concluir, com um grau pequeno de incerteza, de que a economia norte-americana irá crescer em 2022 menos do que cresceu em 2021, talvez apenas 4% ao invés do 5,7% observado em 2021.

E a China?

Se cruzarmos todo o mapa mundi, assumindo a terra plana, podemos analisar também o que poderá acontecer com o crescimento econômico do gigante asiático China, que logrou postar um aumento do PIB de respeitosos 8,1% em 2021. Excelente!

Mas não vamos esquecer que alguns pontos tendem a nos levar a acreditar e projetar um menor, porém ainda respeitoso, crescimento econômico de 4,5% a 5% em 2022. Vejamos os fatos:

• O investimento imobiliário, responsável por 30% do crescimento chinês, caiu 13,9% em dezembro de 2021, sobre o ano anterior, na esteira do ajustamento das empresas incorporadoras (“Evergrande”) que precisam ajustar seus níveis de endividamento;

• A demanda por tecnologia cresceu 30% em 2021. As exportações totais somaram US$ 3,36 trilhões e as importações, US$ 2,69 trilhões. Recordes que dificilmente serão repetidos em 2022, com um crescimento mundial um pouco menor;

• Beijing tem implantado sua política de COVID ZERO, ocasionando interrupções nas produções locais, lockdowns de províncias e menos importações;

• Anunciado e implementado lockdown na capital de Shaanxi (Xi´an), localidade do maior fabricante de CHIPs da Samsung;

• Casos de Covid reportados em Ningbo. Onde fica o terceiro maior porto de containers do mundo, levando o governo a proibir a entrada de caminhões, agravando o congestionamento de navios e encarecendo ainda mais o custo logístico.

E o que isso tudo significa?

Ora. Se nossas premissas estão minimamente corretas, um menor crescimento econômico nas duas maiores economias do planeta tende a afetar negativamente, talvez a partir do segundo trimestre do ano, o preço de algumas commodities metálicas.

Vários asset managers observam que a rotação de portfólio de ações e investimentos de ações de tecnologia (growth), extremamente valorizados com a enxurrada de dinheiro que o mundo testemunhou nos últimos 2 ou 3 anos, para ações cíclicas (value), tem propiciado momentos de euforia na bolsa brasileira (Ibovespa) e apreciação da nossa moeda (BRL).

Assim, talvez essa conjunção de fatores de menor crescimento econômico das duas maiores economias do mundo, aliada a uma mudança nas políticas dos principais bancos centrais, diminuindo seus afrouxamentos monetários, subindo juros, façam até ações de empresas de commodities metálicas, como minério de ferro, sofrerem.

Isso sem falar nas idiossincrasias fiscais do nosso país, com ideias estapafúrdias como a PEC dos combustíveis e/ou a PEC “Kamikaze”, que busca reduzir os impostos dos combustíveis, energia elétrica, prover R$ 1.200 de auxílio para 750 mil caminhoneiros autônomos por 2 anos, e aumentar o subsídio do vale gás de 50% para 100% a um custo total para os cofres públicos de “míseros” R$ 100 bilhões ao ano.

Não nos parece uma premissa totalmente desprovida de probabilidade ver que os investimentos estrangeiros, que entraram no país durante o primeiro trimestre deste ano, possam parar de entrar ou até suscitar uma saída de capitais próximo a eleição, que certamente será um telecatch (para quem tem mais de 50 anos), podendo levar o nosso câmbio a beliscar novamente a paridade de R$ 5,70 por dólar.

Procurando uma boa oportunidade de compra? Estrategista da XP revela 6 ações baratas para comprar hoje.

You must be logged in to post a comment.