Publicidade

Em janeiro, estrangeiros gastaram R$ 32,5 bilhões comprando ações na bolsa de valores brasileira, a B3. Foi a segunda maior quantia em dez anos e a sua entrada se deu em um momento que, para muitos, pode ser considerado atípico: de forma paralela à sinalização do Federal Reserve de que elevará as taxas de juros nos Estados Unidos, o que, segundo o senso comum, normalmente costuma criar um fluxo de saída de capital dos países emergentes.

A economia americana é a maior de todo o mundo e os títulos do seu governo, os mais seguros. Com isso, há a percepção de que a procura por esses ativos aumenta de forma paralela às sinalizações ou movimentações de alta dos juros da autoridade monetária dos EUA. São rendimentos maiores sem praticamente nenhum risco, o que aumenta a atratividade.

A percepção de boa parte do mercado é que o fluxo de dinheiro, nesse cenário, tende a sair de investimentos que possuem mais riscos – e Brasil, com suas empresas ou até mesmo com títulos do Tesouro Nacional, costuma figurar nessa lista. Não foi, porém, o que aconteceu.

As narrativas para explicar a alta de 7% do Ibovespa no ano até então, que se dá descolada do restante do mundo, foram várias. As explicações vão da crise da Ucrânia e chegaram a englobar o fato de o ex-presidente Lula, atual primeiro colocado na corrida presidencial para 2022, ter sinalizado um flerte com o centro, algo visto até mesmo em entrevistas recentes dos gestores dos consagrados fundos Verde e SPX. O provável é que todas elas tenham tido certo peso no desempenho do índice.

Fed já precificado, crise na Ucrânia e alta das commodities

“Em janeiro tivemos uma convergência de situações que fizeram o Brasil se tornar muito atrativo”, comenta o economista e coordenador do curso de administração do Instituto Mauá de Tecnologia Ricardo Balistiero.

Para Ricardo Balistiero, já houve uma precificação antecipada das movimentações do Fed, uma vez que a instituição já sinalizou o que fará ao longo do ano. Soma-se a isso também o fato de a Bolsa brasileira teria sido beneficiada pela falta da movimentação política do último mês, que contou com Brasília ainda em recesso.

Por último, segundo o professor, há ainda a questão da Ucrânia, que coloca muitas incertezas sobre o cenário mundial. “Ainda não houve o primeiro tiro, podendo a situação ficar no tom de ameaça ou descambar para o conflito armado”, pontua.

Neste último ponto, a Gavekal, uma das maiores researchs independentes do mundo, em relatório recente, apontou a crise no leste europeu até mesmo como algo mais decisivo do que as decisões do Federal Reserve para a economia mundial no ano. Como questão central de resultados de um possível conflito armado estão os preços das commodities, uma vez que a Rússia tem papel importante na precificação de produtos como o petróleo e o gás natural.

Para a casa, o petróleo, que já saltou para US$ 93, patamares em que não se encontrava desde 2014, pode chegar à casa dos dois dígitos, o que pressionaria a inflação mundial e geraria uma crise como a que foi vista na década de setenta.

Continua depois da publicidade

Não à toa, as ações ordinárias e preferenciais da Petrobras (PETR3;PETR4) figuram entre as maiores altas do último mês, subindo, respectivamente, 13% e 12% até agora no ano, levando em conta o fechamento de quinta-feira.

Do outro lado, a China, segunda maior economia do mundo, tem sua inflação sob controle e traz sinalizações de que irá diminuir sua taxa de juros para estimular sua economia, o que também impulsiona o preço de uma série de commodities, com destaque para o minério de ferro – companhias como a Vale (VALE3), CSN (CSNA3) e Usiminas (USIM5) também ajudam a puxar a performance do Ibovespa no ano.

Sell tech, buy value

Essas companhias ainda têm o benefício de uma movimentação do mercado que sempre ocorre em momentos de alta dos juros – a retirada de investimentos no setor de tecnologia, com fluxo de para setores mais consolidados.

Continua depois da publicidade

“Toda vez que o juros sobe, as companhias de tecnologia são mais afetadas. Analistas que trabalham com valuation analisam projeção de fluxo de caixa. O juro, normalmente, impacta essa dinâmica”, explica Balisteiro.

Liao Yu Chieh, professor do Insper e responsável pelo braço de educação financeira do C6 Bank, comenta que, além do desconto do valuation, as techs sofrem pelo fato de estarem associadas a uma perspectiva de crescimento acelerado, o que não combina com a alta dos juros.

“Um ciclo de alta de juros é realizado justamente para esfriar a economia, desacelerar o ciclo econômico, reduzir a inflação. Há esse primeiro embate. Você vai investir em empresa que precisa crescer aceleradamente para ter o retorno esperado, mas o mercado, neste cenário, não está neste ritmo”, expõe.

Continua depois da publicidade

Por fim, segundo Chieh, há também um aumento do chamado custo oportunidade. “Empresas tech demandam caixa. Não são lucrativas, e sim queimadoras de capital. Quando você sobe juros, o custo de oportunidade para obter caixa aumenta. Um investidor vai exigir retornos maiores para disponibilizar seu dinheiro, pois há outras opções mais seguras”, diz.

Dentre essas as opções mais seguras, estão as companhias mais sólidas, que não possuem perspectivas de um grande crescimento pesando sobre o seu valor de mercado. As empresas de commodities, além de se beneficiarem da alta dos preços dos produtos que comercializam, também surfam com essa tendência. Outros setores como financeiro e o de consumo, também.

Não é esperado, por exemplo, que uma petroleira aumente sua produção em quantidades exorbitantes em um curto espaço de tempo, nem que um banco veja seu lucro saltar absurdamente no período de poucos anos.

Continua depois da publicidade

Bolsa brasileira tem grande participação de companhias consolidadas

Esses setores têm grande participação no Ibovespa. Empresas ligadas a commodities correspondem a cerca de 40% do principal índice da bolsa brasileira. Bancos, por sua vez, entram com aproximadamente 8,1% do total e consumo básico com 8,28%.

“Está tendo um movimento de crescimento para valor não só entre bolsas, como a Nasdaq, exemplo do primeiro tipo, e o Ibovespa, exemplo do segundo, mas também dentro dos próprios países. Nos EUA, por exemplo, está sendo notada uma realocação interna, além da saída de fluxo”, comenta Rodrigo Natali, estrategista-chefe da Inversa.

Segundo Natali, investidores americanos estão tendo de “se mexer”, após o mercado do país começar andar de lado. “Antigamente, a melhor coisa que eles faziam era deixar o dinheiro por lá, uma vez que as bolsas americanas eram as que mais performavam no mundo, mas agora faz sentido a busca por novas alternativas.”, esclarece.

O que aconteceu foi que o chamado value investing ganhou espaço. Investidores tiraram capital de companhias com perspectiva de crescimento para aportar em empresas já consolidadas que estavam, ao ver de análises, “baratas”. A Nasdaq viu seu principal índice cair mais de 10% no primeiro mês do ano. O Ibovespa, com companhias mais sólidas, avançou quase 7%.

“Houve uma procura de investidores estrangeiros, principalmente dos EUA, por ativos mais baratos, com maior upside. E mais barato que mercados emergentes é algo difícil de achar”, diz Rodrigo Franchini, sócio da Monte Bravo Investimentos. “Dentro desses mercados, há ainda destaques de empresas bem organizadas, de países com economia organizada entre seus pares. Um deles estava barato, seja pelo valor de moeda, ou dentro das próprias carteiras. Ai chegou o Brasil”.

Na interpretação de muitos, ações brasileiras estavam baratas

“A nossa bolsa em dólares está em patamares muito baixos. Um estrangeiro olha para o preço dos ativos brasileiros em dólar e fica muito atraente para ele conseguir fazer um aporte aqui”, comenta Henrique Esteter, especialista de mercados do InfoMoney.

O Ibovespa, em dólares, esta próximo dos 21.105 pontos, patamar semelhante ao que era registrado no final de 2014. Apesar disso, os lucros das companhias nunca estiveram tão altos. Diversos analistas, com isso, apontavam, no final de 2021, que o preço do índice estava em suas mínimas históricas ao se observar o múltiplo que considera, na totalidade da sua composição, o preço das companhias e lucro líquido (P/E).

Não faltaram, no final do ano passado, comentários de que a bolsa brasileira estava barata, apesar do “ano desafiador”. “A Bolsa brasileira continua barata em quaisquer métricas que mensuramos”, diz um relatório publicado pela XP no começo de dezembro. “Reconhecemos um mercado acidentado à frente com as eleições presidenciais no próximo ano, mas acreditamos que a atual assimetria é atraente o suficiente para não ser ignorada”, afirmavam analistas do Santander, em relatório da mesma época.

Estrangeiros acabaram por aproveitar a oportunidade, comprando as companhias consolidadas com descontos.

Entre as altas do Ibovespa em janeiro, além das já mencionadas empresas de commodities estão as ações ON da B3 (B3SA3), que subiu 31,83%, as PN do Itaú Unibanco (ITUB4), que avançaram 21,01%, as ON e as PN do Bradesco (BBDC3;BBDC4), com altas de respectivamente 18,80% e 16,24%. Em comum, a solidez.

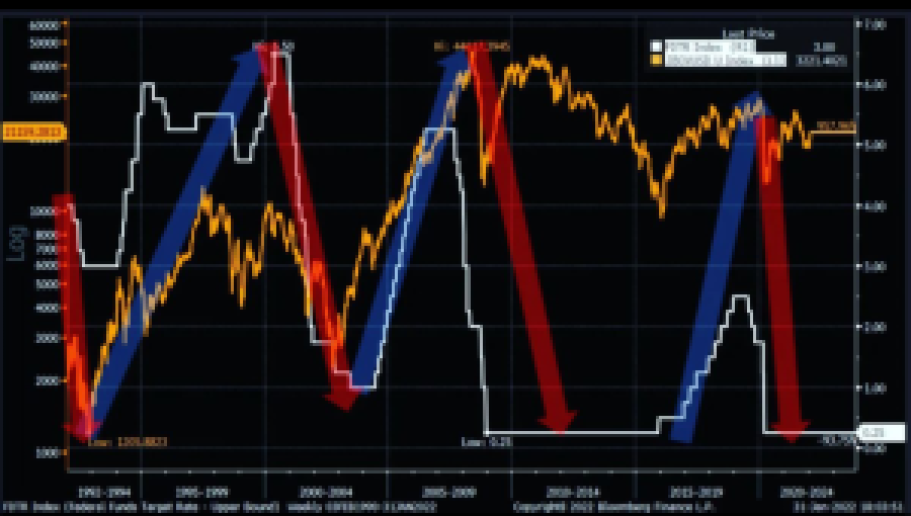

Alta de juros do Fed não causa fluxo de saída do Brasil

Por fim, o comentário de algum especialistas, para além da alta das commodities e da busca por valor, é que não existe, em momentos de altas dos juros do Fed, tendência de saída de capital da bolsa brasileira para os EUA.

“Essa é a ‘análise’ mais popular nas rodas de conversas de investidores. É a mais típica, convincente, e errada. Como toda afirmativa que é popular e amplamente aceita como verdade, o que realmente acaba acontecendo é o contrário”, considera o gestor Henrique Bredda, do Alaska, em rede social. Segundo ele, há uma narrativa fantasiosa sobre o assunto, “que não dura cinco minutos sobre uma visão mais minuciosa”.

Bredda explica que hoje a inflação se explica principalmente devido a altas nos preços das commodities, o que é altamente benéfico para países como o Brasil. “Na década de 70, isso nos prejudicou fortemente. Éramos fortes nas commodities agrícolas, mas foi o petróleo o grande protagonista da época”, comenta, falando que, naquela época, sim, havia entre uma alta dos juros americanos e uma baixa do mercado brasileiro.

Na história mais recente, investidores não correm mais para títulos americanos com a sinalização de altas de juros pelo Fed e sim vão buscar novas oportunidades em outros mercados.

Fluxo pode minguar e investidores têm de ter cautela

Apesar do grande fluxo de capital recente provindo do exterior para a bolsa brasileira, investidores, agora, têm de ter cautela.

Rodrigo Natali, da Inversa, alerta que houve em dezembro um grande movimento de investidores locais aportando em ativos internacionais – um dos maiores da história. Agora, com a bolsa brasileira “outperformando” as americanas, voltar, apesar de ser uma movimentação atraente, não necessariamente é o mais correto a se fazer.

“O movimento estrangeiro inicia com carry trade, seguido de fluxo de bolsa, é algo que não acontece há muito tempo e boa parte das pessoas que trabalham no mercado hoje nunca viram isso acontecendo, estão chutando o que irá acontecer. Há muitas falas de que o fluxo veio para ficar, que vai ser todo dia, e pode não ser nada disso”, explica o estrategista-chefe.

Segundo ele, fundos que vieram para cá tem trouxeram um capital especulativo de qualidade “razoável”, mas nada garante que ele será mantido aqui. “Como em todo trade, se houver um problema no book principal de um fundo, estes são obrigados a tirar capital dos lugares onde têm menos desenvoltura para negociar”, expõe. “Também sempre há movimento de saída de investimentos que já andaram muito. Então, quanto mais o Ibovespa descolar dos índices internacionais, mais haverá um trigger para o cenário se reverter”.

Por fim, há as incertezas de sempre. Para o cenário interno, boa parte dos comentários também não é positivo. “Muito provavelmente não vamos repetir janeiro. Foi um mês sem discussões no front político, mas não há nenhuma razão par a gente acreditar que em 2022 isso vai continuar. Temos dois candidatos na ponta pela corrida presidencial sem nenhum compromisso assumido com o compromisso fiscal”, afirma Ricardo Balisteiro.

Em entrevista recente ao InfoMoney, o responsável pela área de crédito da SPX Beny Parnes afirmou que vê o fluxo diminuindo. Para ele, só haverá entrada relevante de capital, agora, se o país tiver “sorte” e se fizer grandes reformas.

Parnes pondera que os ativos estão baratos, mas que o nível da dívida é muito elevado, o que demandará um aumento de carga tributária. Em sua opinião, o que poderia ajudar o Brasil é o investimento autônomo, ou seja, investimentos ligados especialmente a concessões. “Pode ajudar, mas não é suficiente para contrastar com um cenário fiscal ruim”, disse.

A recomendação, para os especialistas da XP, é que os investidores mantenham a diversificação. “Os brasileiros seguem tendo uma baixa exposição em ativos internacionais, de 1% a 2% do total, e correções como a que estamos observando são uma boa oportunidade de aumentar a exposição em ações de qualidade. Devemos seguir respeitando a diversificação da nossa carteira, entre diferentes classes de ativos, regiões e moedas. Só assim poderemos navegar na maior turbulência e volatilidade que esperamos para o ano de 2022”, comentam Fernando Ferreira e Jennie Li, estrategistas da XP Research.

Oportunidade de compra? Estrategista da XP revela 6 ações baratas para comprar hoje. Assista aqui.

You must be logged in to post a comment.