Publicidade

A indústria de ETFs vive, globalmente, um dos seus momentos mais maduros — e,

paradoxalmente, ainda é vista como emergente no Brasil. Segundo o Relatório Anual de

ETFs da B3 – 2025, o mercado brasileiro encerrou o ano com mais de 100 ETFs

listados, além de centenas de BDRs de ETFs internacionais, oferecendo exposição a

praticamente todas as classes de ativos, geografias e estilos de investimento.

O patrimônio sob gestão atingiu a casa de R$ 90 bilhões, com crescimento consistente ano após

ano, impulsionado principalmente por ETFs de renda fixa, índices internacionais e

estratégias temáticas. Hoje são pelo menos 16 gestoras especializadas em ETFs, que já

foram distribuídos para mais de 800 mil investidores.

No mundo, o contraste ajuda a dimensionar o potencial. A indústria global de ETFs já

supera US$ 12 trilhões em ativos, com mais de 10 mil produtos listados, distribuídos

por dezenas de mercados. Em economias mais maduras, ETFs deixaram de ser

instrumentos “alternativos” e passaram a ocupar o centro das estratégias de alocação,

tanto para investidores institucionais quanto para pessoas físicas.

Continua depois da publicidade

É nesse contexto que a pesquisa com escritórios de assessoria de investimentos — cujos

resultados analisamos a seguir — oferece um retrato honesto do estágio atual do mercado

brasileiro: um setor que reconhece o valor dos ETFs, mas ainda enfrenta barreiras

estruturais, culturais e de modelo de remuneração para capturar todo o seu potencial.

- Veja mais: Realocação global pode gerar fluxo de até US$ 45 bi para o Brasil, aponta Santander

- E também: ETF de renda fixa mais do que dobra patrimônio em 4 meses; entenda avanço do LFTB11

O que a pesquisa revela: adesão existe, mas ainda é superficial

A pesquisa contou com 80 escritórios, distribuídos entre as principais plataformas do país

— com forte presença de XP, BTG Pactual, Safra, Genial e Necton — e com AUC

variando de menos de R$ 100 milhões a mais de R$ 1 bilhão.

O primeiro dado relevante é claro: a ampla maioria dos escritórios afirma oferecer

ETFs aos clientes. No entanto, quando se observa a profundidade desse uso, surgem

nuances importantes.

Continua depois da publicidade

Escritórios que oferecem ETFs

Apesar da alta taxa de oferta, os próprios respondentes indicam que, na maior parte dos

casos, os ETFs são utilizados de forma tática, pontual ou complementar —

principalmente em exposições a:

- S&P 500 (IVVB11, ETFs de S&P)

- Ibovespa (BOVA11)

- Ouro (GOLD11, IAU)

- Criptoativos (HASH11, BITH11)

- Renda fixa (LFTS11, LFTB11)

Poucos escritórios declaram usar ETFs como pilar estrutural do asset allocation.

As principais barreiras: o problema não é o produto

Quando questionados sobre os motivos para não oferecer ETFs ou para não ampliar

seu uso, os escritórios apontam barreiras recorrentes — e reveladoras.

Continua depois da publicidade

Principais barreiras ao uso de ETFs

O dado mais simbólico é que “baixa remuneração” aparece de forma consistente entre

as respostas. Isso evidencia que o entrave não está na eficiência, liquidez ou transparência

dos ETFs — atributos amplamente reconhecidos — mas sim no modelo de incentivos

da indústria.

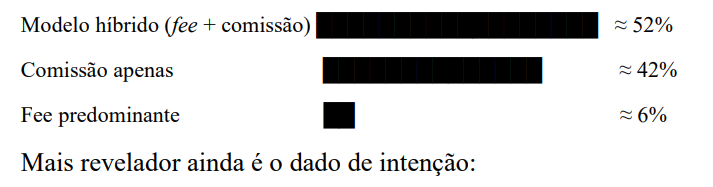

Fee fixo: o ponto de inflexão

A pesquisa mostra que o mercado está em transição. Embora a comissão ainda seja

predominante, cresce o número de escritórios que:

- já adotam modelo híbrido (fee + comissão)

- pretendem adotar ou ampliar o fee fixo

Modelo de remuneração dos escritórios

- Sócios da Buena Vista lançam Dex, a “fábrica de índices” de ETFs no Brasil

- Ouro Preto diversifica gestão com fundo multimercados de ETFs

ETFs e fee fixo: uma relação direta

Os dados mostram uma correlação evidente:

Continua depois da publicidade

- Escritórios com fee fixo ou modelo híbrido usam mais ETFs

- Carteiras com maior percentual de fee tendem a ter maior volume alocado em

ETFs

Esse dado dialoga diretamente com os estudos SPIVA (S&P Indices Versus Active), que

mostram que, no longo prazo, a maioria dos gestores ativos não supera seus

benchmarks líquidos de custos. ETFs, por definição, entregam:

- previsibilidade

- transparência

- eficiência de custo

Quando o assessor é remunerado por fee, o conflito desaparece. O ETF deixa de “pagar

menos comissão” e passa a ser o instrumento mais eficiente para cumprir o dever

fiduciário.

O papel do assessor: educação, curadoria e alinhamento

A pesquisa reforça um ponto central: ETFs não substituem o assessor. Pelo contrário.

Eles elevam o papel do profissional, que passa a atuar como:

- educador financeiro

- arquiteto de portfólio

- gestor de expectativas

- curador de soluções

Não por acaso, mesmo entre escritórios que ainda usam pouco ETFs, a maioria declara

que gostaria de oferecê-los mais aos clientes.

Metodologia, disclaimers e limitações

Esta pesquisa foi realizada a partir de questionário estruturado, respondido por

escritórios de assessoria de investimentos de diferentes portes, plataformas e modelos de

negócio. Trata-se de uma amostra não probabilística, baseada na adesão voluntária dos

participantes.

Os resultados:

- não representam estatisticamente todo o mercado;

- podem conter vieses de seleção e percepção;

- refletem a prática declarada, não necessariamente a execução integral.

Ainda assim, os dados oferecem um retrato bastante próximo da realidade, sobretudo

por sua consistência interna e convergência com tendências observadas no mercado.

Conclusão: o futuro já começou — mas ainda não terminou

A pesquisa mostra um mercado em transição. Os ETFs já são reconhecidos, aceitos e

utilizados, mas ainda subaproveitados. O principal freio não é técnico, regulatório ou

educacional — é econômico e cultural.

O avanço do fee fixo, da consultoria de valores mobiliários e da agenda de

transparência regulatória tende a acelerar esse movimento. Quando incentivos se

alinham, o ETF deixa de ser exceção e passa a ser regra.

O investidor já entendeu.

O produto está pronto.

Agora, o modelo de distribuição está finalmente começando a acompanhar.