Publicidade

É, não teve jeito. Entramos em estagflação. O nome é bem feio e, cá entre nós, apesar de tecnicamente correto, não deveria se aplicar ao caso do Brasil.

Explico. Recessão técnica ocorre quando um país apresenta dois trimestres consecutivos de queda em sua atividade econômica (PIB) e o Brasil testemunhou duas quedas consecutivas no 2º e 3º trimestres deste ano, de 0,4% e 0,1%, respectivamente, trimestre contra trimestre.

Para uma denominação tão esdrúxula, é uma pena que o Brasil passou a fazer parte dos países em estagflação quando o PIB praticamente ficou estável no 3º trimestre mas, contra fatos técnicos, infelizmente, não há argumentos. Em termos de recessão, qualquer 0,1% muda a narrativa de todos os lados.

Continua depois da publicidade

Países em estagflação, entretanto, não significam que apresentaram apenas dois trimestres consecutivos de queda de PIB, mas que também estão em um cenário de inflação ascendente que, novamente e infelizmente, ainda é o caso do Brasil. O IPCA-15, um indicador antecedente do IPCA (inflação oficial) bateu 10,73% no acumulado de 12 meses em novembro deste ano, confirmando, portanto, nossa estagflação.

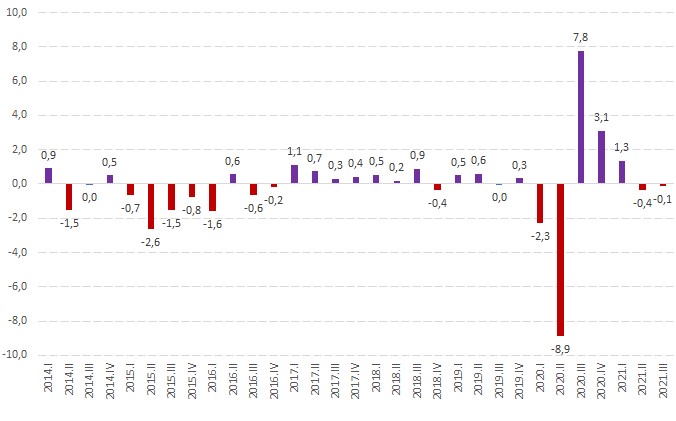

Se abrirmos as principais contas que compõem o PIB pelo lado da demanda notamos que, apesar da inflação ceifar grande parte da renda das famílias, o consumo chegou a subir 0,9% no 3º trimestre contra o 2º trimestre (QoQ), depois de ter caído 0,2% no trimestre anterior. Sem dúvida, uma pequena surpresa positiva, após o desempenho negativo das vendas ao varejo no trimestre.

O grande vilão parece ter sido as exportações, que em parte podem ter sido explicadas pela menor demanda da China de minério e carne bovina. Esta, contudo, não é a grande parte da explicação, mas o fato de ter partido de uma base alta, após um crescimento de 13,7% no 2º trimestre.

Continua depois da publicidade

Do lado da oferta, o agronegócio amargou uma impressionante queda de 8%, em partes devido às intempéries climáticas de julho e à menor produção de proteína animal, ainda por causa da China em setembro. Mas, para esse segmento, certamente dias muito melhores virão no ano que vem.

PIB: Breakdown: Demanda e Oferta (%)

Fonte: IBGE

Continua depois da publicidade

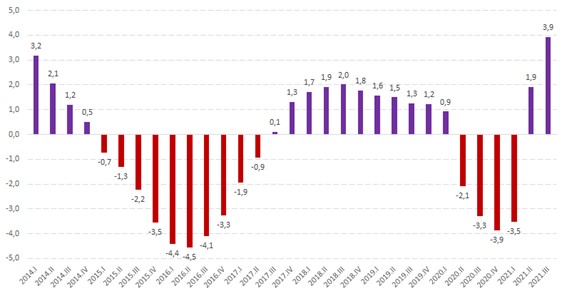

Se analisarmos a evolução do PIB trimestre a trimestre (QoQ), como mostra o gráfico abaixo, é possível antecipar que muito provavelmente o crescimento do PIB em 2021 fique em torno de 4,77%, se assumirmos um crescimento nulo no último trimestre do ano, baseado em um carrego estatístico de 2020 para 2021 de 3,71%.

Crescimento Econômico – PIB (Trimestre contra Trimestre anterior %) – QoQ %

Fonte: IBGE

Continua depois da publicidade

Em termos acumulados, nos últimos 4 trimestres, o PIB cresceu 3,9%, recuperando em partes a perda durante a pandemia. Mas ainda há muito por fazer ou esperar para 2022.

Sem querer ser o cavaleiro do apocalipse, como esperar ao menos um crescimento pífio no ano seguinte com inflação tirando pedaços da renda dos trabalhadores, juros mais altos (sim, a Selic já subiu a 9,25% e deve chegar pelo menos a 11,25% até o fim do 1º trimestre de 2022), eleições cabeludas com acusações levianas e tentativas de destruição de reputações? Tudo isso leva a uma óbvia postergação de novos investimentos em formação bruta de capital e menor confiança do consumidor.

Com todas as sandálias da humidade que me servem, ouso dizer que o ano que vem será de recessão. Ao menos uma queda de 0,5% do PIB. Se fizermos uma análise encadeada e educada de cada componente do PIB pelo lado da demanda, difícil achar qual motor vai impulsionar a economia. Mas espero estar redondamente enganado.

Crescimento Econômico – PIB (Acumulado 4 trimestres %)

Fonte: IBGE

Nesse cenário, qual seria a surpresa para 2022? Já não está tudo precificado? Tapering com possível subida de juros nos EUA, PEC dos precatórios aprovada, eleições com propostas de governo “respeitosas”?

Enfim, o que mais poderíamos incluir no ambiente para os ativos? Talvez com a recessão ganhando corpo no ano que vem o governo fique novamente mais disposto em cutucar e furar mais ainda o teto de gastos, com novas propostas indecorosas travestidas de preocupação com o social. Sim, pois se a recessão ficar evidente para a maior parte da população, é bem provável que rodadas adicionais de auxílio emergenciais com novas nomenclaturas do tipo: “Auxílio Patriotas”, “Auxílio TMJ”, etc. sejam submetidas ao Congresso, dada uma deterioração do nível de aprovação do atual governo.

Sim, pois sabemos que não existe essa conversa de que a economia vai bem, mas a política não ou vice-versa. A tripartite anda junto: Se a economia vai mal, a sociedade reclama e a política ou a popularidade do governante sai prejudicada. Como melhorar a popularidade em um cenário recessivo? Eis o meu ponto.

You must be logged in to post a comment.