Publicidade

Como diria Dan Brown, “A vida está recheada de segredos. Não consegues aprendê-los todos de uma vez.” Aparentemente pelo título da matéria que parece mais um de seus livros como o Código da Vinci ou algo na linha “smart thriller” (suspense inteligente) por se tratar da novela do contribuinte brasileiro está mais para o “Código da Receita”.

Já se passaram 28 dias desde a primeira comunicação oficial da Receita sobre o IRPF 2023 e mesmo com as transmissões das declarações em andamento não cessam as novidades, dúvidas e os variados tipos de TPD’s (Tensão Pré Declaração).

Antes que eu te revele o segredo da regra oculta, é importante ressaltar que ela se aplica para todo o contribuinte investidor, sendo que para quem ainda não iniciou ou está na fase de preenchimento é importante ficar mais atento e recomendo a leitura dos 3 artigos anteriores.

Continua depois da publicidade

O mistério da regra oculta gira em torno da principal mudança que a Receita trouxe para nós este ano: “O Arquétipo da Receita”. Para melhor compreensão precisamos relembrar que: “Antes de declarar, é preciso analisar”. Lembrando que os 3 Fatores Fundamentais de Análise para saber se o investidor deve declarar estão distribuídos na avaliação de Renda, Patrimônio e Bolsa (Arquétipo da Receita).

Conforme exposto no artigo IR 2023: o que mudou nas regras para o contribuinte investidor? Os 3 Fatores Fundamentais de Análise, nos levam a responder 7 perguntas que direcionam o contribuinte investidor a saber se ele possui a obrigatoriedade do envio da declaração e é aí que começo a desvendar o mistério.

Caso todas as respostas sejam negativas, desobriga o contribuinte investidor a não declarar, correto? Em tese Sim, mas essa resposta para ser conclusiva depende de mais uma nova análise que passa a ser a oitava pergunta.

Continua depois da publicidade

Possuo Prejuízos a serem compensados? Se a resposta for não, realmente você escapou da declaração. Agora se for sim e você possui prejuízos a serem compensados como fazer? Essa pergunta simples pode mitigar custos e dores de cabeça desnecessárias.

A chave para um dos vínculos do mistério está associado a Instrução Normativa RFB No. 2134/2023 que diz no Capítulo II – DA OBRIGATORIEDADE DA DECLARAÇÃO no Art. 2º Está obrigada a apresentar a Declaração de Ajuste Anual referente ao exercício de 2023 a pessoa física residente no Brasil que, no ano-calendário de 2022 – V – relativamente à atividade rural: b) pretenda compensar, no ano-calendário de 2022 ou posteriores, prejuízos de anos-calendário anteriores ou do próprio ano-calendário de 2022.

A nova variável de análise é a Compensação de Prejuízo, mas na Instrução Normativa o Prejuízo se refere a Receita Rural e não a investimentos. Mas então como ficam como trato os prejuízos de bolsa? De fato, na IN (Instrução Normativa) não há nada que mencione como garantir o direito de compensá-lo.

Continua depois da publicidade

Mas então como não perder o benefício fiscal da compensação de prejuízo que resulta em pagamento menor quando há I.R.? Como especialista há mais 15 anos, sempre recomendo aos meus clientes uma orientação simples, mas de caráter prudente, entregar a Declaração Anual garante esse direito.

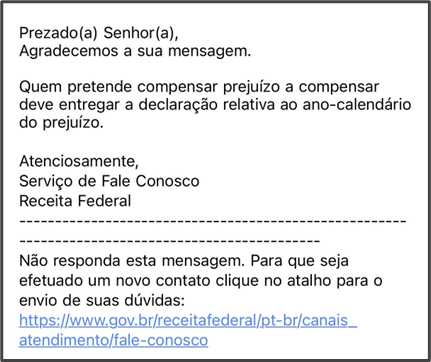

Entretanto, realizei uma consulta específica na Receita Federal sobre essa questão e a orientação é a mesma:

Mistério desvendado, só nos resta agora perguntar por que essa regra não consta na Instrução Normativa.

Continua depois da publicidade

Fazer a declaração está ficando algo cada vez mais complexo e misterioso. Então, fique atento para realizá-la de forma correta, evitando multas desnecessárias. Não deixe de acompanhar a próxima coluna!

You must be logged in to post a comment.