Publicidade

Tabela publicada pela Secretaria de Comunicação da Presidência (Secom) sobre o resultado do PIB do ano passado causou polêmica, como não poderia deixar de ser, nas redes sociais. Segundo o material, apesar de o crescimento do PIB ter atingido apenas 1,1% no ano passado, o “PIB público” teria caído 2,25%, enquanto o “PIB privado” teria crescido 2,75%.

Tal cálculo foi baseado em metodologia divulgada pela Secretaria de Política Econômica (SPE), publicada por meio de nota técnica (“Retomada Via Setor Privado”) em 19 de novembro de 2019.

Em tal nota, a SPE lembra que a abertura usual do PIB pela ótica da demanda normalmente desagrega o resultado em seis componentes: (1) o consumo das famílias; (2) o consumo do governo; (3) a formação bruta de capital fixo (conhecida como investimento); (4) exportações; (5) importações; e, finalmente, (6) a variação dos estoques.

Continua depois da publicidade

Por definição, o segundo componente acima captura a contribuição dos gastos do governo para a demanda total; já no caso do terceiro componente, o investimento, não é possível fazer tal atribuição apenas com os dados das contas nacionais trimestrais.

Com efeito, dentro da formação bruta de capital fixo há investimentos realizados pelo setor privado (fábricas, armazéns, casas, máquinas) e pelo governo (estradas, viadutos, postos de saúde, escolas); não podemos, pois, saber a distribuição deste gasto sem outra fonte de informação.

Há, contudo, outra fonte: as Contas Econômicas Integradas, também calculadas pelo IBGE, que, no entanto, só são apresentadas em frequência anual (ou seja, não há dados trimestrais) e com grande defasagem. O último número disponível, por exemplo, refere-se a 2017.

Continua depois da publicidade

Isto dito, desde 2015 o Tesouro Nacional tem estimado e divulgado números em bases trimestrais, harmonizados com o Sistema de Contas Nacionais (os leitores já foram apresentados a eles algumas vezes nos últimos meses). Entre eles, está a estimativa de investimentos do governo, devidamente apelidada de Aquisição de Ativos Não-Financeiros, nome que afasta imediatamente qualquer interessado.

Torna-se possível, assim, estimar dentro do investimento total (a Formação Bruta de Capital Fixo) a parcela governamental (Aquisição de Ativos Não-Financeiros). A soma do consumo do governo com o investimento governamental consiste no que a SPE chama de “PIB público”, enquanto a soma restante se enquadraria na categoria “PIB privado”.

Porém, noto que o último dado disponível para a série de investimento governamental se refere ao terceiro trimestre de 2019. Ou seja, não é possível calcular a contribuição dos setores público e privado para a demanda agregada no ano passado.

Continua depois da publicidade

Os dados divulgados pela Secom referem-se ao terceiro trimestre de 2019. No caso, cotejando apenas esse trimestre com igual período de 2018, ou seja, não passível de comparação com o crescimento de 2019, que reflete a média dos quatro trimestres do ano sobre os quatro do ano anterior.

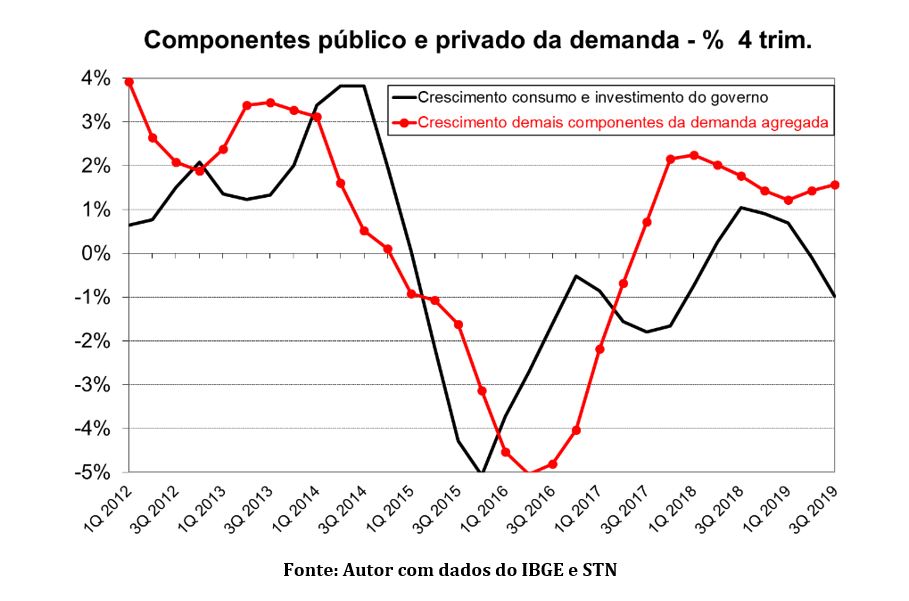

O gráfico abaixo apresenta minhas estimativas desses componentes da demanda, que, embora semelhantes, não são iguais às da SPE, medidos ao longo de quatro trimestres sobre os quatro imediatamente anteriores:

Ressalto também que o predomínio do componente privado não representa exatamente uma novidade: em 20 dos 31 trimestres de nosso período amostral ele superou o do governo. A maior exceção ocorreu durante os 11 trimestres de recessão, quando o componente privado superou o público em apenas três deles.

Continua depois da publicidade

Vale dizer que fora de períodos recessivos (quando o componente privado da demanda costuma cair mais fortemente) a normalidade é a predominância do setor privado, ao menos no período do qual temos dados.

Por fim, mas não menos relevante, não é correto tratar tais variáveis como “PIB privado” e “PIB público”.

O PIB, como aprendemos em contabilidade nacional, é a soma do valor dos bens e serviços finais produzidos na economia. Também aprendemos que o PIB pode ser analisado pela ótica da demanda, exatamente os seis componentes que destacamos acima.

Todavia, não há como atribuir por tal perspectiva cada pedaço do que é produzido aos setores público e privado, ao menos não como dá a entender a metodologia da SPE. A ótica da demanda apenas destaca o destino que foi dado a cada parcela da produção.

No caso em questão, quanto do produto foi usado para bancar o consumo do governo, como funcionalismo e manutenção da máquina pública (19,5% do PIB em média nos últimos 10 anos, bem mais do que em países de renda per capita semelhante à nossa) e quanto foi destinado para os investimentos públicos (1,9% do PIB e cadente de 2014 em diante).

Diga-se, aliás, que a queda do investimento público – conforme exploramos em colunas anteriores – não decorre de falta de recursos, mas da priorização da manutenção da máquina de governo sobre os serviços prestados à população.

Não se trata, portanto, do “PIB do governo” (que certamente não é responsável por mais de 20% da produção nacional), nem, por consequência, de “PIB privado”, daí a insistência ao longo da coluna de denominá-los de contribuição pública e privada para a demanda agregada.

Se tal ponto ainda não ficou claro, pensem numa família com crianças fora da idade produtiva. O “PIB” familiar é resultado do trabalho de adultos, embora presumivelmente as crianças representem parcela do gasto (bancado por sua mesada). Nesse contexto faz tanto sentido definir o gasto realizado pelos filhos como o “PIB infantil” quanto chamar o conjunto de gastos do governo (em consumo e investimento) de “PIB público”.

No final das contas, o desafio do governo não é, ou não deveria ser, energizar suas bases em redes sociais com comunicados sem sentido da Secom. A verdade é que, depois da bem sucedida mudança na previdência, o processo de reforma está travado.

Medidas importantes, como a PEC emergencial, esperam um mínimo de impulso por parte do Executivo, que se omitiu depois de enviá-las ao Congresso.

Já outras reformas, como a administrativa e a tributária, são sempre remetidas à “próxima quinta-feira”, enquanto o presidente resmunga que o Congresso não quer aumentar o número necessário de pontos para suspender a carteira de habilitação de motoristas incapazes de seguir as regras.

Enquanto forem essas as prioridades da atual administração, não podemos esperar nada muito melhor do que observamos no ano passado.

You must be logged in to post a comment.