Em Minas Gerais o governador Romeu Zema enviou projeto de lei determinando aumento salarial de quase 42% para policiais, bombeiros e agentes penitenciários.

Já no Ceará a polícia militar se amotinou, insatisfeita com reajuste proposto pelo governo, o que levou o senador licenciado Cid Gomes a tentar invadir o quartel do batalhão da PM em Sobral, sofrendo ferimentos a bala (não fatais, ainda bem!).

Outros estados temem movimentos semelhantes, e há governadores prontos para ceder antes mesmo de serem pressionados.

Segundo estudo do Tesouro Nacional, que busca equiparar as diferentes metodologias de aferição dos gastos com o funcionalismo, Minas gasta quase 80% de sua receita corrente líquida com o pagamento de funcionários ativos e inativos, ultrapassando em muito o limite estabelecido pela Lei de Responsabilidade Fiscal (60%); no Ceará, o gasto por tal métrica é menor, mas, ainda assim, próximo ao limite.

A bem da verdade, se a metodologia do Tesouro fosse aplicada para esses fins, nada menos do que 14 dos 25 entes federativos (estados e o Distrito Federal) estariam desenquadrados da LRF.

Não deveria ser surpresa, portanto, concluir que o conjunto dos governos estaduais apresente sérios problemas na área fiscal, conforme resumido na tabela abaixo, também cortesia da Secretaria do Tesouro Nacional (STN).

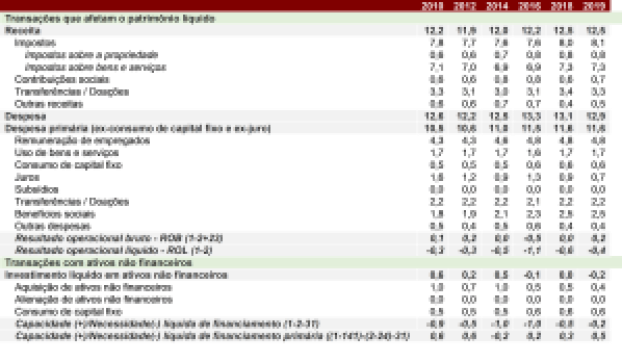

Resultado fiscal dos governos estaduais (% do PIB)

Fonte: Tesouro Nacional (dados para 2019 são os quatro trimestres acumulados até setembro)

Os dados da STN indicam que os estados se encontram em situação mais do que delicada no que diz respeito ao desempenho de suas contas. Seu resultado operacional bruto, positivo em média de 2010 a 2014, tornou-se negativo nos cinco anos seguintes (no caso, tomamos os quatro trimestres até setembro de 2019 como resultado do ano fechado).

Tal piora não se deve, é bom destacar, ao desempenho das receitas, que cresceram no período, atingindo seu máximo em 2019, mas sim ao crescimento persistente de suas despesas.

Esse resultado também não é decorrência do pagamento de juros, que caíram no período, mas do total de despesas primárias (também excluída, no caso, a depreciação do capital público), cujo aumento nos últimos cinco anos ficou na casa de 0,8% do PIB.

Na verdade, as despesas primárias também atingiram seu pico histórico em 2019, R$ 835 bilhões, bem acima da média observada entre 2010 e 2014, R$ 770 bilhões (a preços constantes do terceiro trimestre de 2019).

A remuneração de empregados (ativos) somada aos benefícios sociais (aposentadorias e pensões), que representava 58% da despesa primária em 2010 e 60,5% em 2014, atingiu quase 63% em 2019, por força principalmente do gasto crescente com funcionários inativos, cuja participação na despesa primária saltou de 17,5% em 2010 para 21,7% em 2019.

Medido em reais ajustados à inflação do período, falamos de aumento de R$ 110 bilhões (0,7% do PIB) em nove anos.

O resultado da crise fiscal dos estados é a forte queda de seus investimentos, que – líquidos da depreciação – despencaram de 0,4% do PIB em 2010-14 para menos 0,2% entre 2015 e 2019. Isto é, na média dos últimos cinco anos, nem sequer repuseram o que foi depreciado no período.

O padrão que emerge é claríssimo: a chamada máquina pública estadual cada vez menos existe para prover serviços à população e cada vez mais a si mesma. Houve, é verdade, casos heroicos, como o protagonizado por Paulo Hartung em 2017, quando enfrentou a PM com mais galhardia que Romeu Zema e menos espalhafato do que Cid Gomes, postura que colocou seu estado entre os mais sólidos no que se refere às contas públicas (o Espírito Santo aparece com o segundo menor gasto com pessoal como proporção da receita corrente líquida, à frente apenas de São Paulo).

Tal exceção não comprova regra alguma, apenas que dirigentes com firmeza de propósito no que tange à boa administração das contas públicas e que não se vergam às pressões corporativistas conseguem resultados melhores em termos de prestações de serviços à população, o real motivo para que existam governos.

Infelizmente, como indicado pelos números do Tesouro, trata-se de espécie dentre as mais raras e infelizmente ameaçada de extinção.

You must be logged in to post a comment.