Publicidade

Nos meus momentos fatalistas, me pergunto se nossa sorte já foi lançada. Tenho certeza que não estávamos a um milímetro do Paraíso no começo do ano, mesmo porque o cenário de reformas permanecia, no mínimo, nublado.

Mas, ao mesmo tempo, tudo convergia para um desempenho econômico mais sólido, que, com um tanto de sorte e outro ainda maior de trabalho, poderia redundar numa trajetória de reequilíbrio fiscal e expansão mais rápida num futuro não tão distante. Jamais saberemos.

A crise sanitária e suas decorrências econômicas, porém, podem ter fechado esse caminho.

Continua depois da publicidade

Como escrevi na semana passada, muito embora as medidas adotadas apontem para a direção correta (a magnitude deverá ser calibrada à luz de nova informação), suas implicações pela ótica fiscal são consideráveis.

A dívida do governo, que fechou o ano passado na casa de 76% do PIB e que se esperava subir modestamente para 78% do PIB no final de 2020, pode atingir cerca de 90% do PIB nesse horizonte, talvez até mais a depender do que sair dos escombros do Plano Mansueto.

Ao mesmo tempo as chances de avançarmos com temas como a PEC emergencial, a PEC do pacto federativo, a reforma administrativa e a reforma tributária caíram consideravelmente.

Continua depois da publicidade

Em parte porque as energias do Congresso e da parcela pensante do governo estão, justificadamente, focalizadas em problema ainda mais urgente, mas também porque, ao invés de aproveitar a crise para unir o país, o presidente dobrou a aposta no conflito.

Há paralelos desconfortáveis com a situação vivida por Dilma Rousseff no começo de seu segundo mandato, seja no que se refere à incompetência pessoal, seja pela dificuldade de relacionamento com o Congresso.

Mantenho a crença que a intensidade inédita da recessão vivida a partir de 2015 (embora tenha se iniciado ainda em 2014) pode ser atribuída em grande medida à percepção generalizada que a administração não teria, como não teve, condições de avançar na agenda que revertesse o desastre gerado pela Nova Matriz, tanto no campo fiscal, como por conta de suas intervenções avassaladoras no domínio econômico (a devastação no setor elétrico, a ruína da Petrobras, o desperdício de recursos no fomento a campeões nacionais, para ficar apenas nos tópicos mais visíveis).

Continua depois da publicidade

Tenho hoje visão semelhante. Se, de fato, a dívida chegar a patamares próximos ao mencionado acima, não é difícil concluir que o esforço fiscal para conter o endividamento deverá se materializar na forma de um superávit primário na casa de 1% do PIB em termos permanentes, possivelmente até mais.

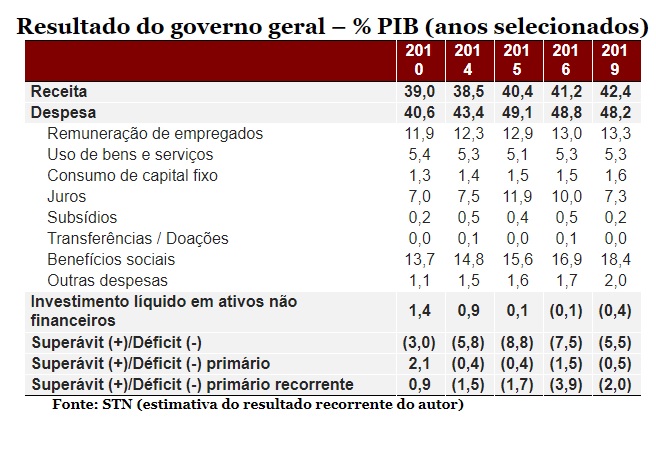

Mesmo que consigamos retornar, em 2021 e 2022, aos níveis que atingimos, com sacrifícios, no ano passado (um déficit primário recorrente próximo a 2%, como mostrado na tabela abaixo), o que não está de forma alguma garantido, ainda precisaríamos cobrir uma distância equivalente a 3% do PIB, algo como R$ 220 bilhões em dinheiro de hoje.

Trabalho recente da Instituição Fiscal Independente (IFI), uma referência no tema, ilustra o problema.

Continua depois da publicidade

Em novembro do ano passado, o cenário-base da IFI projetava estabilização da dívida entre 80-81% por volta de 2022-2014; à luz, porém, dos desenvolvimentos recentes, a dívida seguiria crescendo mais rapidamente que o PIB pelo menos até 2030, quando atingiria 100% do PIB, não tanto pelo nível em si, mas pela persistente elevação do endividamento num horizonte de 10 anos.

Não é necessário tomar tais projeções ao pé da letra, nem é, acredito, o cerne da mensagem, mas sim que o cenário se tornou imensamente mais desafiador do que esperávamos há pouco.

Nesse sentido, o crucial é sabermos se nossas instituições políticas se encontram à altura do desafio.

Hoje, estou convicto que não: a lógica de conflito dificulta demais a construção de maiorias sólidas em matérias complexas como as reformas fiscais, em contraste com o quase consenso agora existente quanto às mudanças constitucionais para enfrentar a crise sanitário-econômica.

Se meu entendimento estiver correto, já cruzamos o Rubicão da sustentabilidade fiscal.

You must be logged in to post a comment.