Conteúdo publicado originalmente na Newsletter Stock Pickers, enviada no último sábado, 29 de agosto. Para receber este conteúdo direto no seu email, clique aqui.

Quem é stock lover de verdade certamente aprendeu duas coisas nos últimos dois meses com o Stock Pickers:

- O mercado de opções é atraente, mas perigoso;

- Muita gente acha bancos ridiculamente baratos na Bolsa, mas pouca gente está disposta a comprá-lo.

Esta newsletter une estes dois aprendizados: vou mostrar o que alguns gestores estão fazendo para montar uma posição “comprada” em bancos sem ter as ações em carteira.

Tive a oportunidade de conversar recentemente com dois gestores que montaram operações com opções de bancos e me explicaram o racional desta estratégia dentro de seus fundos.

Na avaliação deles, bancos estão baratos em várias métricas de valuation, mas o que tem deixado investidores distantes destas ações é a expectativa de setor tornar-se cada vez mais competitivo, com fintechs atacando diferentes nichos e o próprio Banco Central promovendo mais concorrência.

Isso explica por que o Ibovespa cai 11% em 2020 mas as ações de Itaú, Bradesco, Banco do Brasil e Santander estão caindo entre 30% e 40% no período.

E pela falta de “gatilhos” óbvios no curto prazo, o setor continua bem distante das carteiras dos gestores.

Ser considerado um setor “atrasado e largado” não é legal, mas pode ser uma oportunidade para quem tenta ver o copo meio cheio nessa situação: a qualquer sinal sutil de melhora, estas ações podem ter uma reação muito rápida e muito forte.

E com o valuation no nível que está, o espaço para quedas adicionais está menor, avaliam estes gestores.

Vamos supor que dados de inadimplência apontem para um cenário menos catastrófico do que se espera para a economia, ou se uma vacina para a covid-19 é finalmente descoberta…

Notícias como essas poderiam fazer os bancos, pelo menos, diminuírem a distância para o Ibovespa.

Por tudo isso, ganhar dinheiro com possíveis valorizações dos bancos, mas sem colocá-los na carteira, parece uma estratégia no mínimo útil. Vamos a elas.

As estratégias

Abaixo segue um passo-a-passo sobre como fazer duas estratégias com opções que gestores têm adotado para “ficar long” em bancos sem ter as ações.

Para explicá-las, vou usar um exemplo real com opções de Bradesco para mostrar o operacional.

As operações são Venda de Collar e Call Spread Collar.

MAS ATENÇÃO: Contratos de opções têm vencimento previamente determinados e se o investidor carregá-los até lá e eles não forem exercidos, você perderá todo dinheiro investido.

Essas estruturas servem para “baratear” a operação, mas mesmo assim são estratégias de risco muito alto pois o prejuízo pode ser total (o limite é o preço ir a zero reais).

Isto não é uma recomendação de investimento, o intuito deste conteúdo é meramente educativo, para mostrar ao investidor que existem outras formas de usar o mercado de opções que não seja “compra a seco” de uma call ou put.

Dito isso, vamos a elas:

- Venda de Collar:

Objetivo: capturar eventual alta de uma ação sem gastar muito.

Como se faz: o investidor compra uma quantidade de calls (opção de compra) e financia esta operação vendendo a mesma quantidade de puts (opção de venda).

Exemplo:

Vamos montar uma Venda de Collar com Bradesco com vencimento para outubro/2020.

BBDC4: R$ R$ 20,50

Venda da Put com Strike de R$ 19,42: +0,62 por contrato

Compra da Call com Strike de R$ 21,17: -0,90 por contrato

Diferencial aproximado: R$ 0,28 por contrato.

Três possíveis cenários:

1) BBDC4 acima do strike da call (R$ 21,17) = LUCRO

Investidor compra o papel no preço do strike da call, podendo vender a mercado para ficar com a diferença ou segurar na carteira.

Lucro operacional: preço de mercado de BBDC4 – R$ 21,17 (strike da call) – R$ 0,28 (diferença de preço entre a call comprada e a put vendida)

2) BBDC4 abaixo do strike da put (R$ 19,42) = PREJUÍZO

Investidor compra o papel no preço do strike da put, podendo vender a mercado. Como o papel está mais barato que o strike, o investidor ficará com um prejuízo da diferença.

Prejuízo operacional: preço de mercado de BBDC4 – R$ 19,42 (strike da put)– R$ 0,28 (diferença de preço entre a call comprada e a put vendida).

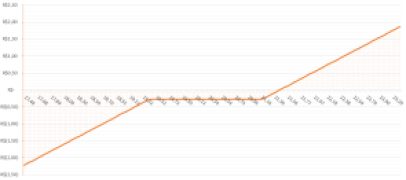

3) BBDC4 entre R$ 19,42 e R$ 21,17 = pequeno prejuízo.

Neste cenário, tanto o direito pra vender a R$ 19,42 quanto o de comprar a R$ 21,17 virarão pó. Assim, o investidor perde apenas o diferencial dos prêmios das opções (R$ 0,28 por contrato).

Neste exemplo, o prejuízo só começa a crescer após uma queda de 5,3% na ação BBDC4. Já o lucro só aparece a partir de uma alta de 4,6% na ação, ou seja, a partir de R$ 21,45 – que é a soma do strike da call (R$ 21,17) ao diferencial das opções (R$ 0,28).

A partir daí, quanto mais a ação subir, maior será seu lucro.

A imagem abaixo explica melhor: abaixo de R$ 19,42, o prejuízo é crescente conforme a ação cai; entre R$ 19,42 e R$ 21,17, o prejuízo é “fixo”; acima de R$ 21,45, a operação fica lucrativa.

- Call Spread Collar

É quase igual uma venda de Collar, só que no Call Spread Collar você vende uma outra call, com strike mais alto que a call que você comprou.

Duas grandes diferenças com isso:

- Você pode baratear ainda mais a operação, chegando a um diferencial perto de ZERO reais (na exemplo da venda de collar, a operação custou R$ 0,28 por contrato).

- Por outro lado, o seu ganho também fica LIMITADO até o preço da call que você vendeu.

Exemplo:

Vamos montar uma call spread collar com Bradesco com vencimento para outubro/2020.

BBDC4: R$ 20,50

Venda da put com strike R$ 19,42: R$ 0,62 por contrato

Compra da call com strike R$ 21,17: R$ 0,90 por contrato

Venda da call com strike R$ 23,42: +0,28 por contrato

Diferencial aproximado: Zero

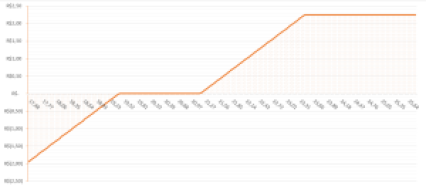

Assim como na venda de collar, o prejuízo começa quando a ação cair mais que 5,3%, ou seja, ficando abaixo de R$ 19,42. O ganho vem quando a ação supera R$ 21,17 (+3,3%) mas fica limitado a 4,9%, que é quando a ação chega em 23,42.

Por que estes gestores estão montando essa operação?

Você deve ter percebido que a grande vantagem em montar estas estruturas é baratear a operação, pois:

- Comprando direto a ação, o custo seria R$ 20,50 por cada BBDC4

- Comprando direto a call, o custo seria R$ 0,90 por cada BBDCJ21

- Montando uma Venda de Collar, o custo cai para R$ 0,28

- Montando uma call spread collar, o custo foi para ZERO reais (obs: claro que ela não seria Zero centavo pois existem os custos operacionais, como corretagem).

O resumo da ópera: bancos estão baratos demais para serem ignorados, mas têm riscos demais para se tornarem um investimento de longo prazo. A solução: montar estruturas mais baratas do que comprar a ação e tentar se aproveitar de um ajuste de preços no curto prazo.

Seja qual for a estratégia com opções que você for fazer, lembre sempre: este é um mercado que você pode perder 100% do capital investido muito rapidamente. Então, coloque nele o que você aceitaria ver virar pó.

You must be logged in to post a comment.