CONDADO DA FARIA LIMA – Semana passada, o índice Nasdaq entrou em “modo pânico” na quinta-feira ao cair mais de 5% e desde então a volatilidade só aumentou nas bolsas mundiais. Explicamos como o mercado de opções ajudou a formar essa mini bolha na Newsletter do Stock Pickers enviada no sábado (deixarei logo abaixo a íntegra desta newsletter, mas se você quer recebê-la no seu email, clique aqui), mas como muitas dúvidas permaneceram, fizemos uma “live” nesta quinta-feira (10/set) às 12h30 no nosso canal do youtube para esclarecer todas as dúvidas.

Convidamos Guilherme Motta, gestor da GAP Asset e que opera no mercado de opções. Ele inclusive detalhou uma operação feita nos fundos da Gap nesta semana e que rendeu ganhos de 400% em apenas 1 dia.

A gravação da live está no player acima. As imagens apresentadas no início da live já foram enviadas na nossa lista de transmissão do Telegram (para entrar na lista, clique aqui).

Newsletter Stock Pickers nº11 – título: Cogna e pânico na Nasdaq: tudo a ver

“Que seja infinito enquanto dure”, escreveu Vinicius de Moraes. Ele não era trader, então talvez não soubesse da capacidade de perpetuar um evento ou um “estado de espírito” até que, num passe de mágica, ele se ajuste a uma nova realidade.

É o tal do momentum (com um no final), que seria “inércia” no dicionário condadês-português.

Um ex-chefe meu, muito talentoso nas palavras, definiu momentum assim: é quando o mercado entra em uma tendência e nela se mantém “até que o futuro se torne presente”. É dessa forma que poderíamos definir o ritmo das bolsas norte-americanas (e principalmente o Nasdaq) até quarta-feira. Tudo era lindo, até deixar de ser.

Nesta newsletter, vou explicar por que o Nasdaq teve essa queda absurda na quinta e na sexta. Spoiler alert: pra quem acompanhou de perto o “Caso Cogna” no mês passado, com as mais de 200 milhões de calls virando pó no vencimento de opções, vai entender a semelhança dos eventos.

Fase 1: o cenário lindo

Até quarta-feira, uma combinação de 4 fatores fez com que as bolsas lá fora engatassem um ritmo de altas sequenciais, renovando máximas históricas na mesma intensidade que o Renatão faz um comentário hostil no Stock Pickers.

A saber, os 4 fatores eram:

1) recuperação mais rápida do que o esperado da economia;

2) injeção absurda de estímulos fiscais e monetários;

3) empresas de tecnologia, que cresceram “anos em meses” por conta da digitalização forçada do mundo;

4) avanço cada vez mais promissor rumo à descoberta de uma vacina contra o coronavírus.

O Nasdaq subia cerca de 30% em 2020. Sim, no mesmo ano em que estamos enfrentando uma pandemia e tivemos a queda mais rápida da história das bolsas, o índice de empresas de tecnologia já havia ganhado 30% de valor em relação ao fechamento de 2019.

Aí veio quinta-feira e…

Na quinta-feira, as bolsas entraram num “modo pânico”, com o Nasdaq registrando uma queda impressionante de 5%. Na sexta-feira, o Nasdaq voltou a ser a bolsa que mais caiu nos EUA (1,2%).

Algum tweet do Trump? Uma onda 2 do coronavírus? Um ataque bélico em algum lugar do mundo? Nada. Não teve nenhuma nova notícia. Nada mesmo.

A explicação da queda pode vir da própria distorção vista no mercado de opções americano.

Explicando o que aconteceu – sob a ótica de um trader de opções

Como o assunto está longe de ser trivial, conversei com um gestor (que, inclusive, ganhou dinheiro com esta distorção que vou descrever abaixo) para me explicar o que aconteceu no mercado.

A alta das ações de tecnologia atraiu muitos investidores para estes papéis. E alguns deles começaram a usar o mercado de opções para alavancar seus investimentos. O racional é simples: “pra que gastar 120 dólares pra comprar uma ação da Apple se eu posso usar esse mesmo dinheiro para comprar várias ‘calls’ fora do dinheiro? Se a ação continuar subindo, ganharei muito mais com as opções do que com as ações”.

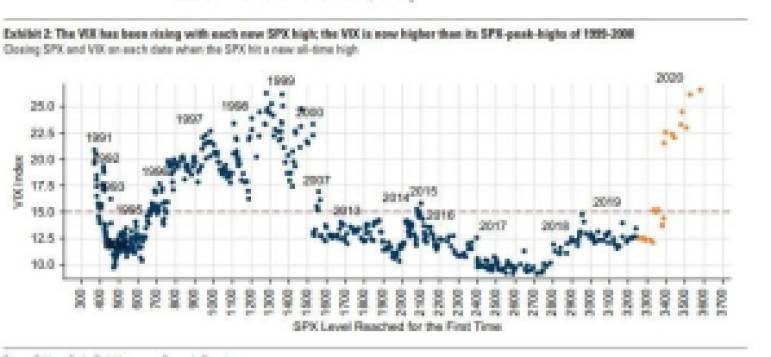

Essa hipótese ganha muito peso quando você vê esses dois gráficos abaixo:

Gráfico 1: Patamar do VIX em cada máxima histórica do S&P500. O VIX mede a volatilidade dos contratos de opções americanas. Essa volatilidade aumenta principalmente em momentos de pânico no mercado, o que atribui ao VIX o apelido de “Índice do Medo”.

Contudo, vimos um fenômeno no mínimo absurdo nas últimas semanas: ao mesmo tempo que o S&P500 renovava suas máximas históricas, o VIX saltou de menos de 15 para mais de 25. No gráfico abaixo, é possível ver todas as pontuações do VIX em dias de “all time high” do S&P: nessa última semana, ele atingiu seu maior patamar em dias de máxima histórica na bolsa dos EUA.

“A bolsa subiu e a volatilidade do VIX subiu junto. Isso é muito incomum, porque quando o mercado sobe você tem uma percepção de redução de risco”, disse este gestor. O gráfico mostra que a máxima anterior foi em 1999, ano da “bolha.com”. #Sinais

Gráfico 2: volatilidade implícita média dos últimos 6 meses das calls de Apple “5 – Delta” (“5 – Delta” é uma call MUITO fora do dinheiro, ou seja, a ação teria que subir demais para ela não virar pó).

Na prática, esse gráfico mostra o quanto subiu a volatilidade destas opções de Apple no curto prazo – mesmo período que a ação disparou na bolsa. O efeito prático disso eu explico abaixo do gráfico:

O que pode ter acontecido:

- O investidor, comprado em ações da Apple, percebeu que a ação está subindo que nem os foguetes da Tesla, e, para alavancar seus ganhos, comprou muitas calls (opções de compra) fora do dinheiro;

- Para comprar estas opções, um outro investidor precisa lançar estas opções ao mercado;

- Mas quem lançou essas opções de Apple também tem medo que as ações continuem subindo sem parar. O que ele faz? Um hedge, ou proteção, para essa operação, que pode ser comprar outras opções de Apple, com preço de exercício ainda maior ou com um vencimento mais longo;

- Para ele comprar estas outras opções, alguém precisa lançá-las. E quando lançar, vai fazer um hedge comprando outras e pronto: criamos um ciclo no mercado.

Nas palavras do gestor: “imagina que eu quero ficar comprado em Apple, mas não vejo segurança de comprar a ação. Então, eu vou comprar via call. Mas pra quem lança a call, é preciso se proteger, então ele vai montar um hedge comprando mais calls. “Muito dessas opções são fora do dinheiro, o que alimenta esse processo. Agora, imagina o desespero do cara que estava lançando call de Apple [durante os dias de alta], ele teve que sair ‘raspando’ tudo no mercado para se proteger”.

Até aí ficou fácil entender? Então calma que eu vou complicar um pouco.

Existe uma diferença entre o mercado de opções brasileiro e o americano: por aqui, todos os negócios são registrados via Cetip ou B3. Lá fora, existem as “OTCs”, que são as opções não registradas em bolsa, que são fechadas via contratos bilaterais. Ou seja, você não consegue ver o “open interest” (contratos em abertos).

Lembra quando falamos das opções de Cogna aqui no Stock Pickers, quando mais de 200 milhões de calls viraram pó no mês passado? Então, era possível monitorar o tamanho do movimento dessas opções pois tudo aqui é registrado.

É aqui que o “caso Cogna” ajuda a explicar os dias de pânico no Nasdaq: com o grande volume de dinheiro entrando nas opções de empresas de techs, vimos uma disparada na volatilidade dos preços mesmo nos dias de alta (algo totalmente irracional). O excesso de demanda provocou uma distorção nos preços.

E o que acontece quando o mercado percebe que os preços fogem da realidade? Ele “se ajusta”. E foi o que aconteceu. “Vimos o pessoal negociando 25% do valor de mercado de Apple, isso sem contar as opções não registradas em bolsa. Esse aumento de volatilidade nas calls mesmo nos dias de alta fez com que elas ficassem mais caras do que as puts”, disse o gestor, que aproveitou isso para, na terça-feira, ficar vendido em QQQ (ETF que acompanha o Nasdaq).

Perguntei pra ele se isso pode ser o início de uma grande tendência de queda. A resposta dele: “não acho que o cenário é pra ficar short em bolsa dos EUA, pois apesar dos valuations absurdos existem fundamentos para essa alta. Mas criou-se uma oportunidade rápida de ficar short bolsas que eu tinha que aproveitar”.

Espero que esta newsletter tenha ensinado algo novo a você que leu até aqui. Mas sugiro que, se alguém te perguntar neste feriado prolongado “por que as bolsas caíram tão forte no final da semana”, sugiro que você responda “foi só uma correção de mercado”. Errado você não estará.

Quer receber a Newsletter do Stock Pickers? Preencha o campo abaixo com seu nome e seu melhor email

You must be logged in to post a comment.