Publicidade

A resolução do Conselho Nacional de Seguros Privados (CNSP) que fechou a porta para a constituição de planos de previdência familiares exclusivos com saldos individuais acima de R$ 5 milhões pegou de surpresa não apenas gestoras de patrimônio e agentes especializados no atendimento a investidores de alta renda.

Em entrevista ao InfoMoney, Edson Franco, presidente da Fenaprevi (Federação Nacional de Previdência Privada e Vida), uma das principais vozes do setor de previdência privada aberta no país, disse que o assunto sequer foi mencionado ao longo de mais de um ano de audiências públicas organizadas pelo governo para tratar de mudanças no mercado, mas minimizou seus efeitos sobre as perspectivas para o segmento.

A medida é tratada pela equipe econômica do governo do presidente Luiz Inácio Lula da Silva (PT) como mais um passo na correção de alegadas distorções no mercado de capitais. Assim como nos casos das mudanças de regras para aplicações financeiras no exterior e dos fundos exclusivos e da restrição para aplicações financeiras isentas de Imposto de Renda (como CRIs, CRAs, LCIs, LCAs e LIGs), a ideia é garantir maior equidade ao mercado e atacar o planejamento tributário baseado em brechas para longos diferimentos.

Desde que essas iniciativas foram tomadas, os fundos de previdência privada passaram a ser vistos como uma das principais alternativas de alocação para parte do estoque estimado em R$ 750 bilhões para fundos fechados e R$ 1 trilhão em operações fora do país − o que poderia inflar o setor e também gerava preocupação entre integrantes do governo sobre como tal volume seria absorvido pelas estruturas atuais.

Para se ter uma ideia, as reservas em previdência aberta somam cerca de R$ 1,4 trilhão − pouco mais do que o volume em estoques dos fundos fechados de previdência (os chamados fundos de pensão, criados exclusivamente para funcionários de uma empresa ou integrantes de uma categoria profissional específica).

Para Edson Franco, da Fenaprevi, a questão é “circunstancial” e “não traz nenhuma repercussão” do ponto de vista de expectativa de crescimento do setor. “Esse aspecto muito mais circunstancial e oportunista nunca foi tratado, no âmbito federativo, como uma alavanca de crescimento. A previdência sempre teve regras muito diferentes das regras de fundos de investimentos − e os benefícios tributários também”, disse.

“Para nós, o impacto é neutro”, pontuou. “Até porque a vocação dos recursos que devem ser atraídos para os planos previdenciários são recursos com vocação de longo prazo, e não simplesmente para atender uma circunstância de planejamento fiscal ou tributário pontual”, frisou. Além disso, ele ressalta que resolução é “bastante genérica” e exige paciência até que o assunto seja regulamentado por meio de circulares da Susep.

Na avaliação do executivo, o conjunto de medidas recentemente tomadas pelo Congresso Nacional e pelo CNSP − boa parte ainda dependente de regulamentação pela Susep (Superintendência de Seguros Privados) − representam um “importante avanço” para o mercado de crédito no Brasil.

Entre elas estão a oferta de reservas previdenciárias como garantia em empréstimos, a maior flexibilidade na contratação, nas modalidades de planos e no momento de decidir o regime tributário, além da possibilidade de adesão automática em planos coletivos. “Esses aspectos, combinados com outras mudanças, do ponto de vista legislativo que estão acontecendo, vão trazer bastante dinamismo para o setor de previdência”, afirmou.

Continua depois da publicidade

“Temos agora a possibilidade, a partir da nova regulamentação, de promover uma inclusão importante de trabalhadores no sistema previdenciário complementar”, pontuou. Para ele, o novo modelo de adesão deve trazer maior dinamismo ao mercado.

Segundo dados da própria Fenaprevi, nos últimos dez anos, o setor apresentou um crescimento anual médio de 8,6% em termos nominais − são 2,2%, descontada a inflação, contra algo próximo a 0,6% do Produto Interno Bruto (PIB). Mas ainda há espaço para crescer muito mais, na avaliação de Franco.

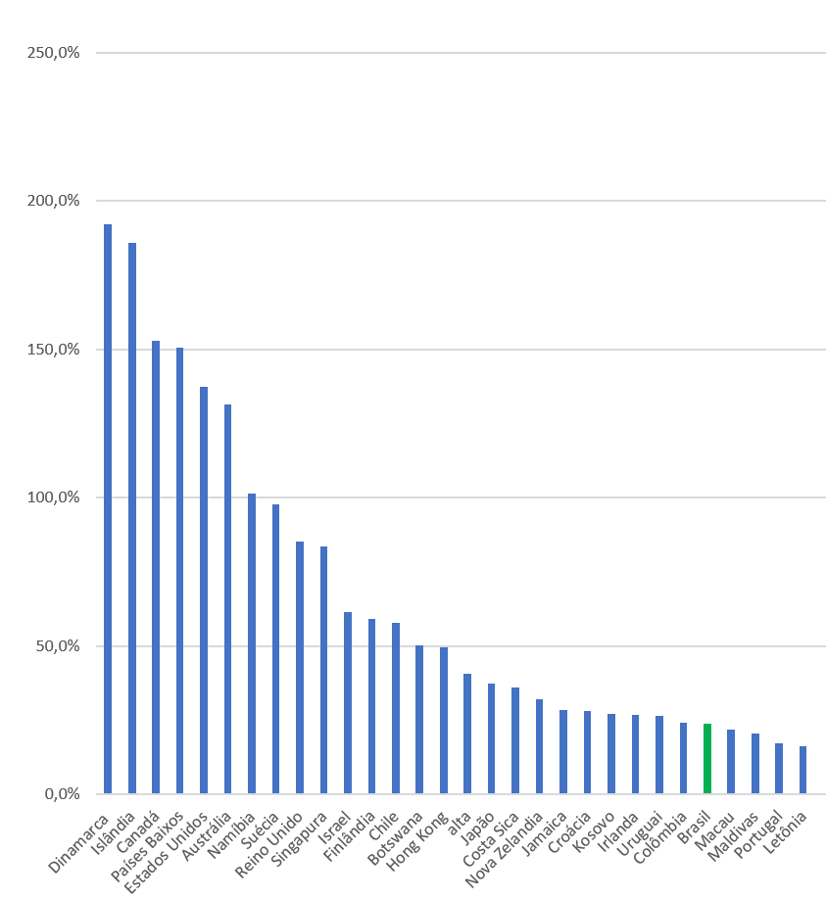

Atualmente, as reservas em previdência privada no país não chegam a 25% do PIB − patamar muito abaixo do observado em outros pares internacionais. O Brasil, apesar de 11ª economia do mundo, ocupa apenas a 26ª posição em tamanho de reservas previdenciárias sobre o PIB, considerando os países da OCDE (Organização para a Cooperação e Desenvolvimento Econômico). Ainda assim, o sistema de previdência complementar (aberta e fechada) já concentra cerca de 23% da dívida mobiliária federal.

Continua depois da publicidade

Veja o gráfico comparativo da relação entre reservas previdenciárias em relação ao PIB dos países:

Fonte: OCDE

Elaboração: Fenaprevi

“Nós temos um sistema previdenciário, que, em sua grande maioria, ainda está em um período de acumulação de reservas − e não de aposentadoria. Mas dado o contexto demográfico de envelhecimento da população, como é a combinação de baixa taxa de natalidade com aumento da sobrevida e redução drástica da mortalidade infantil, temos uma tendência acelerada de envelhecimento da população”, disse.

Continua depois da publicidade

“Quando combinamos isso com uma conhecida insustentabilidade do sistema de previdência público, na verdade temos uma necessidade de formação de poupança previdenciária individual enorme no país. E termos flexibilidade nas regras de renda é um passo importante para olharmos o futuro”, prosseguiu.

O executivo reforça, ainda, que o esforço da inclusão previdenciária deve ser tripartite − ou seja, depende de incentivo do governo, participação do empregador e conscientização individual. Para ele, hoje o maior desafio está no último item e em gerar as condições macroeconômicas que viabilizem uma maior poupança.

You must be logged in to post a comment.