Um estudo feito pelo economista Daniel Duque, pesquisador do FGV IBRE, ao Centro de Liderança Pública (CLP), mostra que a privatização de estatais e a venda de ativos imobilizados da União podem reduzir a dívida pública brasileira em até R$ 680 bilhões.

Atualmente, a dívida pública do país está em torno de 78% do PIB (Produto Interno Bruto), acima do patamar observado em outras nações emergentes, como a China (70%), a Rússia (18%) e o México (50%), e da América do Sul, como Chile (36%) e Paraguai (35%).

O indicador está em rota de crescimento, a medida que o governo tem que arcar com mais gastos sociais diante da crise gerada pela pandemia e a guerra na Ucrânia. Alberto Ramos, diretor de macroeconomia do Goldman Sachs para a América Latina, recentemente afirmou que a relação dívida/PIB do Brasil pode chegar a 90% ao final dos quatro anos de governo do presidente eleito, Luiz Inácio Lula da Silva (PT), que assume o cargo em 1 de janeiro de 2023.

Um dos fatores que pesam na projeção é a Proposta de Emenda Constitucional (PEC) da Transição, que tem sido costurada entre representantes da equipe de Lula e o Congresso, para que a próxima gestão possa ter recursos fora do teto de gastos para arcar com programas sociais.

“O tamanho da dívida também importa para o custo de estabilização dela. Quanto menor a dívida pública, menor é a necessidade de um superávit primário para deixá-la estável no médio prazo”, afirmou Duque ao InfoMoney.

“Se a dívida pública cair em R$ 680 bilhões, isso corresponderia a 7 pontos percentuais do PIB, o que geraria uma liberação orçamentária de 0,5 ponto percentual do PIB em menor necessidade de superávit primário para estabilidade do endividamento público, o que corresponde a cerca de R$ 45 bilhões anuais. É o espaço fiscal necessário para que, em 2023, o governo permita a manutenção do valor de R$ 600 mensais do Auxílio Brasil”, completou.

Privatizações e Imobilizados

Segundo o estudo, há evidencias que sugerem que, ao longo do tempo, a situação fiscal tende a se beneficiar da privatização e a economia de juros ocasionada pela privatização pode superar a perda do fluxo de dividendos que a ex-estatal geraria nas mãos do setor público.

No segundo trimestre de 2022, o país tinha 134 estatais federais ativas, sendo 40 sob controle direto da União. As demais são subsidiárias das estatais, com controle indireto do Estado. Das empresas controladas diretamente pelo governo, mais da metade são dependentes do Tesouro (para despesas de pessoal e custeio de capital, por exemplo).

Mas há mais de 100 estatais que não dependem da União para arcar com seus custos, como a Petrobras, os Correios, a BB Seguridade, a Caixa Econômica Federal, a Caixa Seguridade, o BNDES, o Banco do Brasil, entre outras. “Isso não significa que sempre gerem lucros ou que não precisem eventualmente de ajuda da União. A relação financeira entre o governo federal e suas estatais não dependentes pode se dar por meio dos aportes de capital ou do recebimento de dividendos.”

A maior parte do patrimônio líquido das estatais está concentrada nas não dependentes da União, que pagam uma grande quantidade de dividendos, os quais deixariam de ser arrecadados pelo governo em caso de privatização. Já as estatais dependentes da União geram prejuízo líquido anual de cerca de R$ 25 bilhões.

Além das estatais, o governo também pode reduzir o tamanho da dívida pública através da venda de ativos imobilizados, como terrenos, casas e edifícios subutilizados. O estudo diferencia os bens imobilizados em móveis, infraestrutura (rodovias, ferrovias, aeroportos, portos etc), terrenos administrados pela Funai e Incra, obras em andamento e outros (restante, como terrenos e edifícios públicos pouco ou não utilizados, que não geram fluxo de caixa).

Cenários

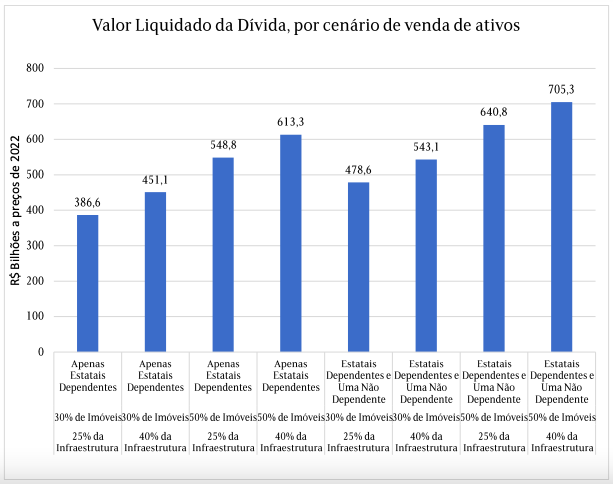

Assumindo 5% de juros reais e 2% de crescimento do PIB, reduzidos os dividendos líquidos anuais de 2022, Duque calculou quanto poderia ser reduzido da dívida pública considerando cenários diferentes de venda de estatais e bens imobilizados do governo. Veja no gráfico abaixo (os valores em R$ bilhões ainda estão sem o desconto dos dividendos).

“É difícil estimar por quanto o governo conseguiria vender cada estatal, por isso usamos como base o valor do Patrimônio Líquido de cada uma, adicionando 30%”, explica o economista.

No cenário com a venda de todas as estatais dependentes, uma não dependente, 50% dos imóveis não ou pouco utilizados e 40% dos bens de infraestrutura, o desconto na dívida chegaria a cerca de R$ 680 bilhões, descontando os cerca de R$ 25 bilhões de dividendos que a União deixaria de ganhar.

“É importante notar, no entanto, que não necessariamente tal nível de dividendos se repetiria continuamente no médio prazo, tendo em vista as condições atuais especiais das estatais, ainda mais considerando o histórico de necessidade de aportes de instituições como a Petrobras e o BNDES”, pondera.

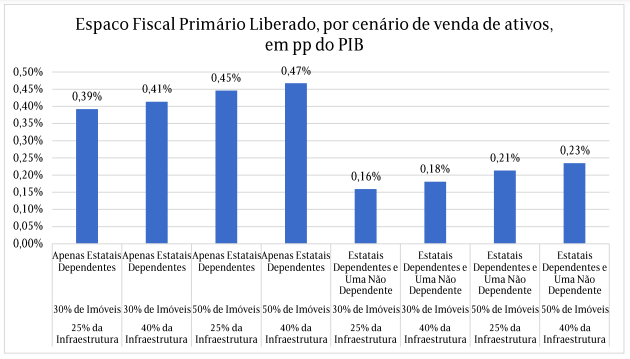

O economista também calculou o espaço fiscal primário liberado, ou quanto o governo poderia economizar em superávit com a venda de ativos. Nos mesmos cenários, a economia seria entre R$ 15 bilhões e R$ 45 bilhões mensais, conforme o gráfico abaixo.

“É importante notar, no entanto, que as estimativas acima não conjecturam acerca do impacto da liquidação destes ativos sobre os juros reais a serem pagos sobre a dívida pública”, alerta Duque. Isso significa que, se houver uma redução dos juros, o espaço fiscal liberado pode ser ainda maior.

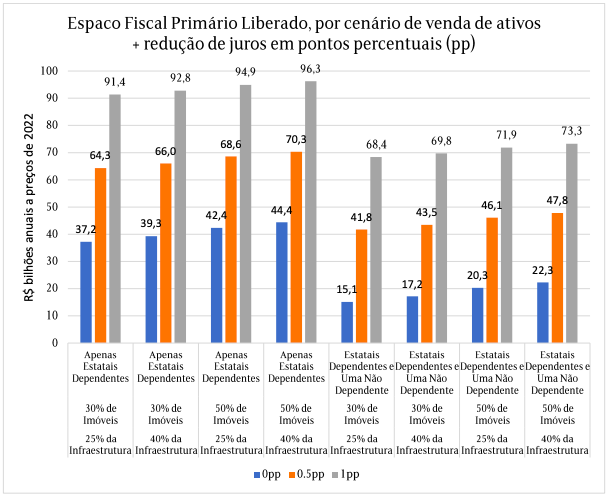

Numa outra simulação de cenários, o economista projetou o impacto de corte de juros. Com uma queda de um ponto percentual, o espaço fiscal liberado poderia chegar a R$ 96 bilhões, conforme o gráfico abaixo.

You must be logged in to post a comment.