Publicidade

O novo arcabouço fiscal, anunciado pelo ministro da Fazenda, Fernando Haddad (PT), na semana passada, reúne características favoráveis de uma regra de controle de despesas e metas de resultado primário, e permite a estabilização da dívida pública, mas os objetivos estabelecidos pelo governo federal ainda dependem de um aumento significativo no nível de receitas para serem críveis.

Esta é a avaliação de Felipe Salto, economista-chefe da Warren Rena, e um dos maiores especialistas em contas públicas no Brasil. Em entrevista ao InfoMoney, ele sustentou, no entanto, que, independentemente da capacidade de o governo atingir as metas de resultado primário estipulados para os quatro anos de mandato do presidente Luiz Inácio Lula da Silva (PT), a nova regra fiscal é capaz de produzir uma melhora expressiva na trajetória da dívida pública.

“É claro que o arcabouço, para parar de pé, vai depender da execução e a capacidade de o governo cumprir a regra, mas entendo que foi um bom primeiro passo. Ele tem uma regra consistente de despesa, que não é uma regra para produzir ajuste fiscal da noite para o dia, mas que controla o crescimento do gasto”, argumenta.

O novo arcabouço fiscal, que ainda precisa ser formatado como projeto de lei complementar para análise do Congresso Nacional, tem como pilar a meta de gastos, que define que a despesa real deve crescer anualmente dentro de um intervalo que vai de 0,6% a 2,5%.

Pela regra, as despesas devem crescer a uma taxa de 70% da variação real da receita líquida apurada em 12 meses até junho do exercício anterior. Em situações de retração, o crescimento mínimo real é garantido, o que traz aspectos anticíclicos para a regra e assegura aumento para os gastos acima da inflação a cada novo exercício sob qualquer hipótese.

A proposta também cria uma meta de resultado primário, com bandas de tolerância de 0,25 ponto percentual para cima ou para baixo. Neste caso, os objetivos para os quatro anos de uma gestão são definidos logo no início de cada governo.

A gestão de Lula estabeleceu como compromisso um déficit de 0,5% do Produto Interno Bruto (PIB) em 2023, equilíbrio no ano seguinte e superávit de 0,5% e 1% em 2025 e 2026, respectivamente. Percentuais que levantaram dúvidas entre agentes econômicos, que aguardam detalhes de uma fonte de receita adicional de R$ 100 a 150 bilhões sinalizada por Haddad na semana passada.

Pelos cálculos da Warren Rena, este montante seria fundamental para zerar o déficit primário em 2024. Com o aumento da despesa limitado a 2,5% em termos reais, a casa estima que seja possível cumprir o limite inferior de superávit de 0,25% do PIB no ano seguinte, com outro aumento extra de receita de R$ 45 bilhões. Em 2026, eles acreditam que a aplicação da regra sujeitaria o crescimento da despesa aos 70% da variação da receita, o que demandaria receita extra de outros R$ 45 bilhões para o cumprimento da meta de 0,75% de superávit, no limite inferior da banda.

Ainda que considere otimista o quadro desenhado pelo governo, a Warren Rena destaca que, com a nova regra de arcabouço fiscal, mesmo que o déficit primário fique em 0,9% do PIB em 2024, sem receitas extras, o resultado primário poderia voltar a ser superavitário em 2027 − cinco anos antes do que aponta o cenário-base da casa.

Continua depois da publicidade

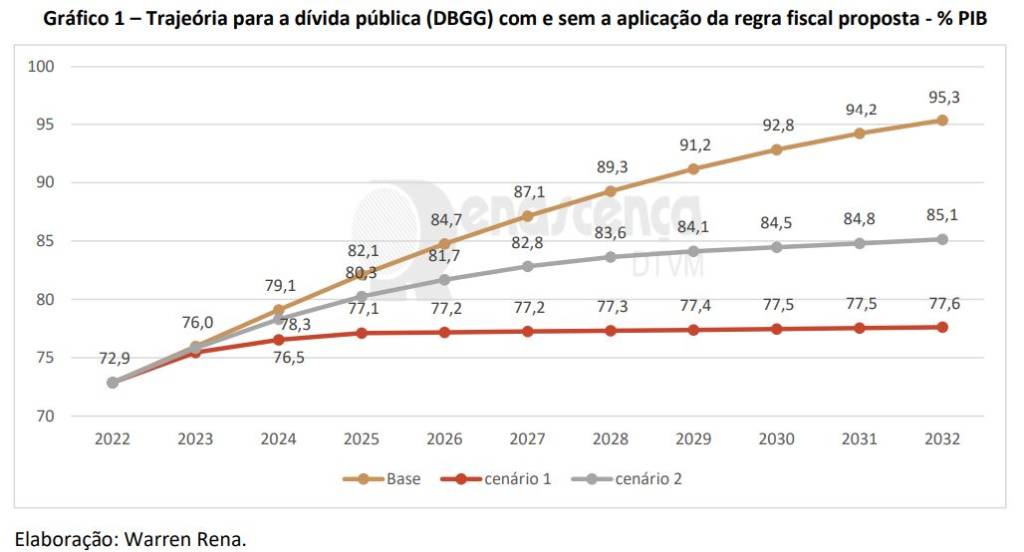

Em relatório distribuído a clientes, a Warren apresentou três cenários para a trajetória da Dívida Bruta do Governo Geral (DBGG) em relação ao PIB em um horizonte de dez anos. Além do cenário-base da casa feito antes da apresentação do arcabouço fiscal, um cenário considera os acréscimos de receita requeridos para cumprimento da meta de primário estabelecida pelo governo, e outro apenas a aplicação das restrições impostas às despesas na nova regra.

Nos dois cenários sob o arcabouço fiscal, é possível verificar a convergência da dívida pública em proporção ao PIB. No primeiro, a estabilização é mais rápida, com a relação se mantendo na casa dos 77% a partir de 2025. No segundo, a dívida sobe em todo o período coberto, mas com indicações de estabilidade um pouco acima de 85% do PIB. A título de comparação, o cenário-base da casa apontava para uma evolução mais aguda da dívida, que chegaria a 95,3% do PIB em 2032.

“Não é necessário ter essa receita adicional para que o arcabouço seja bom. A presença da regra apresentada de controle do gasto já produz uma trajetória melhor de dívida sem essas receitas extras”, observa Salto.

Continua depois da publicidade

“O segundo ponto importante é que, dado que o arcabouço, por si só, já produz uma melhora muito relevante [para a situação fiscal], quando há adicionalmente uma montanha de receitas adicionais, aceleram o primário e produzem uma trajetória como aquela que o governo propôs, que é muito otimista”, afirma.

Na avaliação do especialista, a consolidação do arcabouço fiscal como substituto do teto de gastos − regra que limita a evolução de despesas públicas em um ano ao desempenho da inflação no exercício anterior − pode ser suficiente para viabilizar uma antecipação nos cortes de juros pelo Banco Central.

“Eu acho que o arcabouço fiscal, sim, já é mais do que suficiente para dizer algo muito importante: o governo está comprometido com a responsabilidade fiscal. E o cenário de desaceleração da atividade já é evidente − até as pedras sabem que a economia está em desaceleração desde o fim do ano passado, assim como a inflação, os núcleos e a inflação de serviços… Então, poderia haver redução dos juros”, diz.

Continua depois da publicidade

“Pelo que entendi, o governo vai firmar um compromisso de fazer um ajuste rápido. Só que eles querem, para isso, contar com um peso maior da receita. E estão prometendo que vão entregar. Essa parte que as pessoas não estão confiando por enquanto − e que, se passarem a confiar, a partir do próximo anúncio, o governo ganha muitos pontos”, pontua.

“Se entregar um resultado muito melhor no ano que vem ou até igual a zero, isso sim produziria um efeito bastante significativo e rápido na trajetória da dívida. Mas isso não é crucial. O mais importante é ter uma regra que seja factível, exequível, e essa regra que foi apresentada é tudo isso. E segue a vida, porque nem tudo é feito só desta regra fiscal, outras coisas são necessárias: revisão periódica de gastos, avaliação de políticas públicas, uso de uma série de mecanismos de planejamento”, complementa.

Leia os destaques da entrevista:

Continua depois da publicidade

InfoMoney: Quais são suas impressões sobre a proposta de arcabouço fiscal indicada pelo governo?

Felipe Salto: Achei positiva a nova regra, porque ela combina aquilo que é essencial: controle da despesa e meta de resultado primário. Tenho dito isso desde sempre, porque o teto de gastos sozinho já se mostrou inócuo, principalmente da forma como foi desenhado pela Emenda Constitucional nº 95/2016, que fui o primeiro a criticar junto com José Roberto Affonso, em julho de 2016. Nós mostramos que ele era excessivamente rígido e que, quando se tornasse binding (vinculante), não ia ser cumprido, porque não daria para conseguir simplesmente que a despesa crescesse apenas pela inflação passada. Foi exatamente o que aconteceu. Tanto é assim que foram editadas cerca de seis emendas à Constituição – as duas PECs dos Precatórios, a emenda do Orçamento de Guerra – tudo bem que justificada pela pandemia -, a outra que tirou a cessão onerosa da Petrobras, a PEC da Transição (e a PEC dos Auxílios). Todas essas emendas por conta de criar buracos e mudanças no teto de gastos.

Então, foi [uma regra] mal feita. Mas a essência, que era o controle de gastos, era uma ideia boa. Assim como o [resultado] primário é uma ideia boa, porque, como também considera a receita, está mais ligado à sustentabilidade da dívida por considerar o resultado. Só que o primário também tem seus contras. Um deles é que ele é pró-cíclico, como foi nossa regra de primário nos seus áureos tempos, de 1999 até o início da contabilidade criativa em 2009.

Eles estão adotando uma trajetória de primário e uma regra de gastos que está vinculada à receita, na proporção de 70% da taxa de crescimento passada da receita em termos reais, mas com uma limitação superior e inferior. Isso ameniza o efeito da prociclicalidade e reduz a rigidez da regra do teto, porque, quando houver mais receita, é possível ter um pouco mais de crescimento de gasto. E 2,5% como limite [de crescimento das despesas] não vai ser impeditivo.

Por exemplo: no ano que vem, projetamos crescimento real de 3,2% para a despesa. Então, com algum ajuste, é possível cumprir com cerca de 2,5% [de crescimento real em relação à receita]. Mas mesmo que seja mais baixo, o governo é levado a fazer algum ajuste, mas [a regra], ainda assim, permite crescimento real [de gastos].

IM: Mas a dívida vai estabilizar?

FS: Uma parte do esforço para estabilizar a dívida vem do gasto, a outra tem que vir da receita. Aí, o governo coloca esse objetivo do [resultado] primário, que é bastante ambicioso e vai depender da receita. Essa é a parte que ainda precisa ser complementada. O governo disse que vai apresentar o pacote de R$ 100 a 150 bilhões em medidas de recuperação de receitas, que vão ajudar a zerar o déficit no ano que vem.

IM: Essa diferença de R$ 100 a 150 bilhões, considerando que a receita seja recorrente, é o que falta nos seus cálculos para a meta estabelecida fazer sentido?

FS: Quando projetamos o [resultado] primário com a nova regra, dá um déficit de R$ 100 a R$ 110 bilhões para o ano que vem. Então, seria necessário, de fato, um volume expressivo para zerar [o déficit]. Agora, zerar não necessariamente é um objetivo que precisa ser colocado para 2024, porque é possível estabilizar a dívida sem necessariamente zerar no ano que vem o déficit. É possível estabilizar até 2026 ou 2027, promovendo uma melhora um pouco mais lenta do déficit primário. Claro que, se o governo vier com essa montanha de receitas e se for um pacote bem detalhado e em sua maior parte permanente, isso ajuda a acelerar a estabilização da dívida. Mas a regra de gastos, por si só, em nossas simulações, já produz uma melhora expressiva na trajetória da dívida que tínhamos no cenário-base.

E não é, como se analisou em um primeiro momento, impossível de cumprir essa trajetória de gastos na razão de 70% da projeção da receita. Se você olhar, em 2023 já subiu muito a despesa, a base é alta. Então, incrementalmente, os próximos anos não precisam ter um crescimento muito alto da despesa. Já foi feito um salto bastante significativo [com a PEC da Transição].

É claro que o arcabouço, para parar de pé, vai depender da execução e a capacidade de o governo cumprir a regra, mas entendo que foi um bom primeiro passo. Ele tem uma regra consistente de despesa, que não é uma regra para produzir ajuste fiscal da noite para o dia, mas é uma regra que controla o crescimento do gasto.

IM: Houve reações muito diversas no mercado ao novo arcabouço fiscal. De um lado, alguns especialistas viram a regra como positiva pela sinalização que traz para a convergência da dívida. De outro, há quem critique a sinalização de resultado primário como muito difícil de ser cumprido, a falta de cortes de despesas públicas e um horizonte muito longo para a estabilização da dívida. O que o senhor tem sentido de clientes e interlocutores a respeito da regra?

Há opiniões divergentes. Quando olhamos para o que aconteceu no mercado ontem (quinta-feira), bolsa e dólar principalmente, a reação foi positiva, mas há certo ceticismo.

Com o passar do tempo, vai havendo uma adaptação e acredito que as pessoas achar boa [a regra]. Mas o governo precisa apresentar logo esse conjunto do lado da receitas – e com detalhamento. E também o projeto de lei complementar.

IM: Há caminho para encontrar um volume tão grande de receitas recorrentes que junte as duas pontas da proposta de arcabouço fiscal do governo? No momento, há uma regra de despesas que sozinha não oferece condições para o cumprimento da meta ambiciosa posta para o resultado primário. Quais são as possibilidades?

FS: Não é necessário ter essa receita adicional para que o arcabouço seja bom. A presença da regra apresentada de controle do gasto já produz uma trajetória melhor de dívida sem essas receitas extras. O segundo ponto importante é que, dado que o arcabouço, por si só, já produz uma melhora muito relevante [para a situação fiscal], quando há adicionalmente uma montanha de receitas adicionais, aceleram o primário e produzem uma trajetória como aquela que o governo propôs, que é muito otimista.

Essa trajetória de primário prometida depende dessas receitas, mas o resultado, em termos de melhora da trajetória de dívida, ainda que não tão boa quanto essa do cenário em que o [resultado] primário já é zerado no ano que vem, não depende dessa montanha de receitas.

Agora, há medidas importantes [que podem ser tomadas para encontrar o espaço de receitas indicado]. Há R$ 450 bilhões de gastos tributários. Em São Paulo, o governo de João Doria fez um corte linear de 20% nos benefícios tributários. Depois, foram revendo aqueles que eram mais importantes ou que houve problemas. Então, é possível fazer redução de gastos tributários, que é o que o ministro falou.

Há também outros tipos de questões, como compensações tributárias, que podem estar sendo usadas de uma maneira equivocada. Vamos ver o que vem.

IM: O governo e agentes econômicos têm tratado muito o arcabouço como uma medida necessária para gerar um ambiente para o Banco Central poder reduzir juros. O que foi apresentado até aqui favorece a convergência da autoridade monetária para uma política de afrouxamento em um horizonte mais curto?

FS: Isso vai depender de uma coisa que foi explicitada na ata do Copom. Eu acho que o arcabouço fiscal, sim, já é mais do que suficiente para dizer algo muito importante: o governo está comprometido com a responsabilidade fiscal. E com isso, o cenário de desaceleração da atividade, que já é evidente – até as pedras sabem que a economia está em desaceleração desde o fim do ano passado, assim como a inflação, os núcleos e a inflação de serviços… Então, poderia haver redução dos juros.

Só que, na ata, o Copom indicou que só vai mexer nos juros se essas medidas fiscais afetarem as expectativas de inflação. Isso pode acontecer também via taxa de câmbio.

IM: Como o senhor vê a interação da nova regra com outras regras fiscais, especialmente a regra de ouro?

FS: A única regra que ficou ainda em vigência e não vai ter um diálogo direto com o arcabouço fiscal é a regra de ouro. Ela é uma regra que não deu certo. Foi pensada na Constituição de 1988, e preconizava que o governo só poderia fazer dívida para investir. Isso nunca aconteceu, porque a forma como a regra foi implementada acabou permitindo contabilizações dos dois lados da equação.

Essa é uma regra que precisa ser modificada. É um problema a ser tratado à parte. Agora, as regras de primário e gasto e a dívida estão muito bem harmonizados na proposta apresentada.

IM: O risco de indexação maior, que pode tornar o Orçamento mais engessado, com os mínimos constitucionais em Saúde e Educação e o piso para investimentos públicos, gera preocupação?

FS: Não. Mas isso não é problema do arcabouço. O teto de gastos, quando foi criado, havia uma emenda aprovada que dizia que o mínimo na Saúde ia convergir para 15% da receita corrente líquida, e o da Educação já era 18% da receita de impostos líquidos. Quando cai todo o regramento do teto de gastos, com a Emenda nº 126, ao ser apresentada a lei complementar [do arcabouço fiscal] agora, cai também a regra que foi colocada no lugar desses mínimos constitucionais na época do teto de gastos – a regra que calculou, em termos nominais, quanto representavam aqueles percentuais naquele momento, e passou a corrigi-los pela inflação.

Com a queda automática disso, volta o que está na Constituição. Para mudar, é preciso uma PEC. Até que venha eventualmente uma PEC – se é que vai vir -, teremos Saúde e Educação caminhando com a receita. Do ponto de vista da Educação, provavelmente não muda muito. Do ponto de vista da Saúde, talvez tenha um impacto relevante. Mas o que isso coloca, do ponto de vista da regra proposta, é um obstáculo a mais para que se cumpra a regra dos 70% [das receitas em correção das despesas]. Porque haverá um pedaço, que representa mais ou menos R$ 279 bilhões, em um gasto de cerca de R$ 2,3 trilhões, considerando o valor nominal da despesa de 2024 para 2025, que, de saída, vai crescer acima da regra estabelecida. Na prática, será necessário um controle maior das outras rubricas para poder cumprir a regra proposta, mas não vejo isso como obstáculo intransponível.

IM: Uma crítica feita de início ao novo arcabouço fiscal é que ele estimularia gastos por parte do governo, já que o nível de despesas de um ano se torna piso para o exercício seguinte. Qual sua avaliação a respeito?

FS: Isso é uma grande bobagem. Existe uma banda, de 0,6% a 2,5% [para o crescimento real das despesas em um ano]. A regra do teto de gastos era a inflação passada – impossível de ser cumprida. Só o governo [Michel] Temer conseguiu cumprir, porque teve uma lambuja dos anos iniciais, pelo fato de a despesa ter sido majorada.

A regra de agora garante uma banda. Se você ficar sempre crescendo 0,6% e o PIB estiver crescendo 1%, só isso vai fazer com que, em termos de porcentagem do PIB, a despesa caia. Então, não é verdade que a regra que está sendo proposta produz crescimento das despesas sempre. Em porcentagem do PIB, que é o que importa, isso pode não acontecer.

O piso de 0,6% foi colocado porque é impossível não crescer as despesas de um ano para outro, simplesmente porque há gastos de pessoal, previdência etc., que crescem sem você fazer nada.

O que quero dizer é que não é a melhor regra do mundo – e não existe regra perfeita -, mas essa forma construída permite que, se houver uma gestão que queira fazer uma política fiscal bastante austera, ela pode fazer. Porque não adianta ter regra e, depois, na hora do ‘vamos ver’, não haver disposição para controlar gastos ou aumentar receitas.

O governo que aí está aparentemente tem uma visão de que o ajuste é mais pelo lado da receita do que pelo lado do gasto – o que é legítimo, é uma escolha. Agora, essa regra, se houver outro governo eleito, permite uma composição em que se faça o ajuste mais pelo lado da despesa.

Pelo que entendi, o [atual] governo vai firmar um compromisso de fazer um ajuste rápido. Só que eles querem, para isso, contar com um peso maior da receita. E estão prometendo que vão entregar. Essa parte que as pessoas não estão confiando por enquanto – e que, se passarem a confiar, a partir do próximo anúncio, o governo ganha muitos pontos.

Se entregar um resultado primário muito melhor no ano que vem ou até igual a zero, isso sim produziria um efeito bastante significativo e rápido na trajetória da dívida. Mas isso não é crucial. O mais importante é ter uma regra que seja factível, exequível, e essa regra que foi apresentada é tudo isso. E segue a vida, porque nem tudo é feito só desta regra fiscal, outras coisas são necessárias: revisão periódica de gastos, avaliação de políticas públicas, uso de uma série de mecanismos de planejamento.

IM: O governo não apresentou detalhes de como pretende lidar com a questão dos precatórios a partir deste novo arcabouço fiscal. Quais são suas expectativas em relação a isso?

FS: Está na hora de resolver esse problema em definitivo e eu tenho uma proposta para isso: reconhecer o estoque de precatórios como dívida pública. Nós somaríamos esse estoque na dívida bruta e, a partir disso, toda despesa de pagamento para um precatorista passaria a ser como uma despesa de pagamento para um detentor de título público na data do vencimento, porque é uma despesa financeira, não primária, tem contrapartida.

Isso dá liberdade para pagar todos os precatoristas sem ficar criando coisas mirabolantes como aquelas feitas com a PEC dos Precatórios, que, na verdade, representam um calote do calote (a Justiça mandou pagar uma despesa que já era devida na origem).

Esta forma que estou propondo transforma [o precatório] em despesa financeira, vai gerar um efeito de aumento da dívida, mas once for all (de uma vez por todas), e passamos a contabilizar os precatórios pelo lado financeiro. Resolve o problema em definitivo e não pressiona a regra fiscal.

You must be logged in to post a comment.