Publicidade

SÃO PAULO – O deputado Celso Sabino (PSDB-PA), relator do projeto de lei que modifica a cobrança do Imposto de Renda para pessoas físicas, empresas e investimentos (PL 2337/2021), apresentou, nesta terça-feira (13), parecer preliminar sobre o texto aos líderes partidários em reunião na residência oficial da presidência da Câmara dos Deputados.

O encontro ocorreu após fortes resistências de setores da economia real e do mercado financeiro ao projeto original, encaminhado há 18 dias pelo governo federal ao Congresso Nacional. Entenda os detalhes do projeto.

Desde que foi designado relator, Celso Sabino realizou uma série de reuniões com diversos segmentos para promover adequações ao texto e reduzir as críticas.

Ferramenta do InfoMoney

Baixe agora (e de graça)!

A apresentação de uma nova versão na última semana de atividade antes do recesso parlamentar foi interpretada nos bastidores como um gesto de boa vontade para dar continuidade ao debate, atendendo de partida algumas demandas por modificações em um momento de dificuldades para a tramitação do texto.

Com o movimento, parlamentares e atores interessados na proposta entendem que foi estabelecido um novo “ponto de partida” para as discussões, que devem amadurecer ao longo do recesso parlamentar para que seja possível votar um texto no início do segundo semestre.

“Fizemos 34 reuniões com os mais diversos segmentos da nossa economia, com todos os atores e atividades econômicas. O relatório que apresentamos hoje é ousado, mas também muito coerente e prudente”, afirmou o relator Celso Sabino em entrevista a jornalistas.

“O cerne é mudar o espectro da tributação em nosso país. Estamos desonerando, reduzindo a carga do capital produtivo, de quem produz, de quem gera emprego, de quem empreende no Brasil, e estamos compensando com a tributação dos lucros e dividendos, modalidade aplicada no mundo todo”, disse.

Segundo o relator, cálculos feitos pela Receita Federal indicam que os ajustes feitos no texto devem provocar uma redução efetiva da carga tributária de R$ 30 bilhões até 2023. Há, por outro lado, expectativa de compensação com o incremento da arrecadação prevista para o segundo semestre deste ano e uma possibilidade de ganhos de arrecadação em função de um maior crescimento econômico.

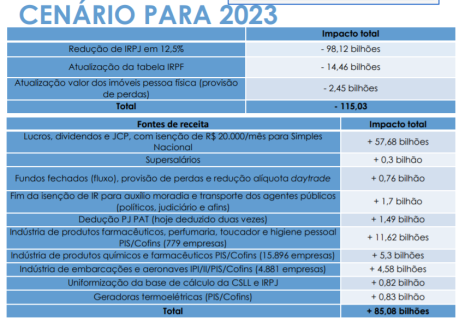

“O impacto total para 2023 gira em torno de R$ 115 bilhões, com a atualização da tabela do IRPF e a redução da alíquota do IRPJ, e estamos pretendendo compensar cerca de R$ 85 bilhões. Uma das medidas propostas é usar os recursos que vamos economizar com o teto dos supersalários. Além disso, o projeto prevê a tributação do auxílio-moradia e do auxílio-transporte dos agentes públicos, incluindo políticos, juízes e afins. E vamos cortar benefícios de quatro setores específicos, que envolvem cerca de 20 mil empresas. Essa conta fecha em R$ 85 bilhões”, explicou.

Continua depois da publicidade

Sabino disse que estão previstos cortes de benefícios tributários nos setores químico, farmacêutico, de perfumaria, higiene, indústria de embarcações e aeronaves.

Os detalhes dos cálculos constam de apresentação exibida aos líderes na reunião desta tarde:

“No primeiro momento em que o projeto estiver bastante amadurecido, bem discutido, o consenso estiver construído, o presidente [da Câmara dos Deputados, Arthur Lira] deve colocá-lo em votação”, disse o relator. A ideia inicial era que o texto pudesse ser apreciado ainda antes do recesso parlamentar. Mas, dadas as resistências, o comandante da casa legislativa recuou.

Continua depois da publicidade

Eis as principais modificações feitas pelo relator:

1) Tributação das Sociedades de Propósito Específico (SPEs)

A cobrança de Imposto de Renda na fonte para a distribuição de dividendos, estabelecida pela versão original do projeto, impede que grupos empresariais organizados nesta estrutura possam receber os dividendos de suas operacionais e reinvesti-los de forma isenta. Hoje, diversos setores da economia global são organizados em SPEs, como forma de segregar os riscos entre diferentes projetos.

Continua depois da publicidade

Críticos alegam que a medida provocaria bitributação, dificultaria investimentos em infraestrutura e em diversos outros setores e encareceria projetos e produtos para o investidor e o usuário final. Haveria um desincentivo à formação das SPEs, que poderiam deixar de existir – o que, em consequência, traria maior risco às operações e aos investidores.

No relatório preliminar, o deputado acatou sugestão para criar mecanismo que permite que a tributação na distribuição de dividendos das SPEs (já tributadas corporativamente) de projetos de infraestrutura, agronegócio e imobiliário seja feita somente no nível da holding para seus sócios, evitando a bitributação corporativa e garantindo estímulos e proteções ao modelo.

O relatório inclui:

Continua depois da publicidade

Art. 3º A Lei nº 9.249, de 26 de dezembro de 1995, passa a vigorar com as seguintes alterações:

§ 4º Na hipótese de beneficiário pessoa jurídica domiciliada no País, o Imposto sobre a Renda e Proventos de Qualquer Natureza retido sobre os lucros ou dividendos que receber poderá ser compensado com o Imposto a ser retido nas distribuições de seus próprios lucros ou dividendos.

§ 5º Não estarão sujeitos à incidência do imposto de que trata o caput os lucros ou dividendos distribuídos a pessoa jurídica domiciliada no Brasil que seja controladora ou que esteja sob controle societário comum, nos termos do art. 116 da Lei nº 6.404, de 15 de dezembro de 1976.

2) Fundos Imobiliários (FIIs)

O PL 2337/2021 institui a tributação de pessoas físicas investidoras dos FII em 15% sobre todos os rendimentos e ganho de capital recebidos. Em seu parecer preliminar, o relator refez a desoneração desta modalidade de investimento, como ocorre com CRIs, CRAs, LCIs e LCAs.

A ideia é que seja mantida a regra atual de isenção no caso de fundos com, no mínimo, 50 cotistas e cotas negociadas na Bolsa. Investidores que tenham mais de 10% das cotas de um FII seguem sendo tributados.

Com relação ao ganho de capital, o texto parcial também prevê a manutenção da regra atual, isto é, de alíquota de 20% na venda das cotas de FIIs, acima dos 15% originalmente propostos na reforma tributária.

Também foi retirada a tributação pelo come-cotas sobre os fundos imobiliários ou de investimento em agricultura, desenvolvimento e infraestrutura, e dos fundos exclusivos para estrangeiros.

3) Investidores Estrangeiros

O projeto original também determina que investidores estrangeiros que vendam indiretamente ativos localizados no País ficarão sujeitos à tributação do ganho de capital.

Críticos alegam que a medida, que busca atacar planejamentos tributários abusivos, na prática desestimula o investimento externo, como fundos de private equity e IPO no exterior.

O relatório preliminar cria elementos para identificar e combater situações de elisão fiscal, preservando a atratividade para que estrangeiros invistam no Brasil.

4) Fim do ágio (“goodwill”)

A versão original retirava a possibilidade do benefício do ágio aos investidores, que basicamente consiste na diferença entre o patrimônio líquido contábil da empresa e o que é efetivamente pago por ela numa aquisição, na expectativa de rentabilidade futura da companhia comprada (que pode atualmente retornar ao investidor via dedução das despesas de amortização).

Na prática, a medida não afetaria apenas a atividade de fusões e aquisições no país (em um momento especialmente relevante para M&As), como também poderia desestimular a captação de investimento externo, aumentando o custo de operações societárias.

O relator decidiu manter a regra vigente, obrigando a contratação de laudo independente e o devido registro do mesmo em cartório de títulos e documentos ou na Receita Federal.

5) Compensação de prejuízo em fundos

O projeto original prevê a compensação de prejuízo apenas no mesmo fundo que originou o prejuízo, contrastando com o que ocorre com os investimentos em bolsa, que permite que o investidor compense lucros e prejuízos de qualquer ação.

O relatório preliminar de Celso Sabino elimina a distorção, permitindo o mesmo benefício aos investidores de fundos. A única ressalva é que a operação tenha sido registrada em sistema que disponha de critérios para aferir se os preços, na abertura ou no encerramento da posição, são consistentes com os preços de mercado.

6) Imposto de Renda Pessoa Jurídica (IRPJ)

O relator também aprofundou a redução do IRPJ cobrado de empresas de todos os regimes tributários. A alíquota, hoje de 15%, será reduzida para 5% em 2022 e para 2,5% a partir de 2023. A versão original encaminhada pelo governo estabelecia alíquota final de 10%.

O adicional de 10% para empresas com lucros superiores a R$ 20 mil por mês, já previsto no PL, está mantido no substitutivo preliminar. Desta forma, na prática, a alíquota para essas companhias vai cair para 12,5%.

Segundo o relator, a redução do IRPJ atingirá 1,1 milhão de empresas ativas nos regimes de lucro real, presumido e arbitrado, trazendo diminuição da carga tributária em R$ 30 bilhões.

7) Lucro Real

A versão original do projeto amplia as hipóteses em que o Lucro Real é obrigatório para empresas de determinados ramos, como imobiliário e de de exploração de direitos de voz e de imagem. O governo argumenta que a medida visa desestimular a utilização indevida do lucro presumido para alocar rendimentos que deveriam ser tributados pela pessoa física.

Um dos impactos indiretos, contudo, incide sobre estratégia de “asset light”, adotada por muitas empresas, a partir da qual os ativos imobiliários das companhias estão em entidades legais diversas daquelas onde a atividade principal acontece.

A empresa “asset light” costuma ter melhor avaliação frente aos investidores, que não precisam ter exposição a imóveis quando querem investir em uma outra atividade econômica. Desta forma, a proposta criaria um desincentivo para que companhias adotassem a estratégia.

O ponto, contudo, foi retirado da versão preliminar do relatório.

8) Regras Anti-diferimento

O texto original estabelecia tributação automática de lucros auferidos por entidades offshore, localizadas em países com tributação favorecida, que possuem pessoas físicas como controladores. A ideia era evitar que pessoas físicas repassassem rendimentos em offshores.

O desenho, contudo, sofreu duras críticas por afrontar regime de caixa que norteia a tributação de pessoas físicas e por instituir cobrança sobre renda ainda não disponibilizada.

O dispositivo também foi excluído do relatório preliminar.

9) Renda fixa

Foi retirado do texto trecho que estabelecia alíquota única de 15% de Imposto de Renda cobrado sobre o rendimento de aplicações de renda fixa, como fundos, títulos públicos do Tesouro Direto e produtos bancários. Com isso, estaria mantida a regra da alíquota regressiva, que varia de 22,5% a 15% em função do tempo do investimento. Quanto maior o período pelo qual o recurso for investido, menor o imposto a ser pago.

Pontos mantidos

O relatório preliminar apresentado pelo deputado Celso Sabino, por outro lado, mantém a atualização da tabela de Imposto de Renda para a pessoa física (IRPF), com a ampliação da faixa de isenção de R$ 1.903,98 para R$ 2.500,00 e correção de 13% nas demais faixas. O texto também estabelece o limite de R$ 40 mil em rendimentos anuais para o benefício do desconto simplificado.

Também haverá tributação de 20% sobre os dividendos pagos ou creditados sob qualquer forma pelas pessoas jurídicas. Na hipótese de beneficiário residente ou domiciliado em país com tributação favorecida (paraíso fiscal) ou casos de distribuição disfarçada de lucros, a alíquota é de 30%.

O substitutivo não modifica as alíquotas, mas especifica que até pessoas físicas ou jurídicas isentas estarão sujeitas ao recolhimento do IR sobre distribuição de lucros e dividendos.

Foi mantida a exceção para parcelas de até R$ 20 mil mensais de proventos distribuídos no caso de micro ou pequenas empresas (com receita bruta de até R$ 4,8 milhões anuais), que seguem isentas. No caso dos juros sobre o capital próprio, o relator manteve o fim da dedutibilidade a partir de 1º de janeiro de 2022.

O relatório mantém a tributação de fundos de investimentos fechados, relativa aos rendimentos correspondentes à diferença positiva entre o valor patrimonial da cota em 1º de janeiro de 2022, incluídos os rendimentos apropriados a cada cotista, e o custo de aquisição ajustado pelas amortizações ocorridas. O texto estabelece alíquota de 10% em caso de pagamento à vista. O imposto sobre estoque desses fundos poderá ser parcelado em 12 vezes, com alíquota de 15%.

Críticos alegam que, a depender dos ativos que compõem a carteira do fundo não haveria liquidez para pagamento do come-cotas, o que demandaria o aporte de recursos por parte do cotista. A tributação do estoque de rendimentos deverá gerar questionamento jurídico, já que foram gerados em momento anterior à entrada em vigor da norma.

O relator também manteve a possibilidade de atualização do valor de bens e imóveis, de forma antecipada, a uma alíquota de 4% sobre o ganho de capital. Segue no texto capítulo sobre a distribuição disfarçada de lucros, com uma série de situações que serão consideradas irregulares.

Outro ponto mantido pelo substitutivo preliminar determina que despesas com pagamentos baseados em ações não serão mais dedutíveis para administradores e prestadores de serviços. No mercado, a medida é considerada prejudicial para empresas da “nova economia”, como instrumento de incentivo e alinhamento de interesse entre a companhia e colaboradores.

You must be logged in to post a comment.