Publicidade

Apesar da percepção no mundo político de que as chances de avanço de uma reforma tributária sobre os impostos sobre o consumo podem ser maiores do que foram no passado, muitas empresas ainda não estimaram os potenciais impactos das propostas em discussão no Congresso Nacional sobre suas operações e compartilham preocupações sobre a implementação de um novo modelo.

É o que mostra a pesquisa “Tax do Amanhã − Tecnologias e recursos para os atuais desafios tributários das organizações”, realizada pela Deloitte.

O estudo, realizado entre dezembro de 2022 e janeiro deste ano, ouviu 116 empresas de 7 dos principais setores da economia (serviços; agronegócio, alimentos e bebidas; manufatura; tecnologia da informação e telecomunicações; veículos, peças e equipamentos; infraestrutura; e comércio), com portes variados, de todas as regiões do país.

Segundo o levantamento, 56% das companhias consultadas ainda não realizaram estudo para avaliar como a reforma dos impostos indiretos − o que corresponde a um recuo de 19% em relação à amostra da última edição da pesquisa, realizada em 2020.

De qualquer maneira, 76% esperam uma simplificação para o sistema brasileiro como resultado da medida. Para 53%, o texto ajudará na eliminação da redundância das obrigações acessórias, enquanto 49% esperam uma redução no custo de compliance tributário.

Atualmente, duas Propostas de Emenda à Constituição concentram as atenções no debate sobre a reforma tributária dos impostos indiretos: a PEC 45/2019, em tramitação na Câmara dos Deputados; e a PEC 110/2019, discutida no Senado Federal. Ambas têm como modelo a implementação de uma espécie de Imposto sobre o Valor Agregado (IVA), adotado em boa parte dos países desenvolvidos.

Continua depois da publicidade

Apesar das divergências iniciais, hoje o modelo em discussão contempla cada vez mais pontos em comum entre elas, com a simplificação de cinco impostos, sendo três federais (IPI, PIS e Cofins), um estadual (ICMS) e outro municipal (ISS), em substituição implementada após um período de transição tanto para os contribuintes quanto para as esferas de poder.

Os textos trazem, ainda, o princípio da não cumulatividade, a cobrança sobre o destino, com dedução do tributo que incide sobre as operações anteriores (mesmo que indiretamente relacionado à atividade produtiva) e a completa desoneração de exportações. E evitam tratamentos diferenciados a setores, ao vedarem a concessão de isenções, incentivos ou benefícios tributários ou financeiros, com exceção da devolução do tributo pago por contribuintes de baixa renda na aquisição de produtos da cesta básica.

Além do IBS, o modelo em discussão abriria a possibilidade de criação de impostos seletivos, com finalidade extrafiscal, de modo a desestimular o consumo de determinados bens ou serviços que possam produzir alguma externalidade negativa.

Preocupações

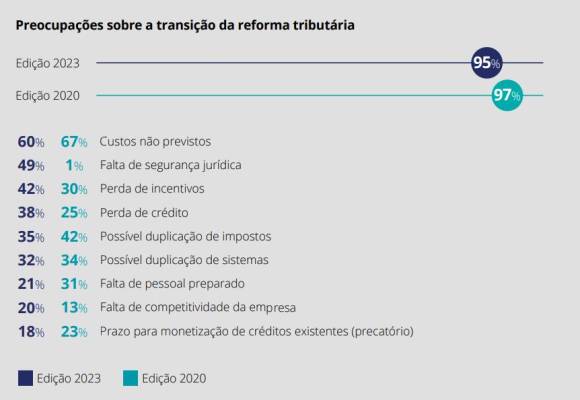

A pesquisa “Tax do Amanhã” mostra, ainda, que a principal preocupação das empresas consultadas em relação à reforma tributária são custos não previstos. Este item apareceu nas respostas de 60% dos entrevistados (ante 67% registradas na edição de 2020).

“Na nossa pesquisa, a maior preocupação com a reforma tributária é um aumento de carga”, pontua Luiz Rezende, sócio-líder de Consultoria Tributária da Deloitte. A percepção das empresas contrastam com as promessas do governo federal de implementar uma reforma de caráter neutro, que mantenha o atual patamar da carga tributária geral.

“O aumento da carga geralmente vem motivado por um aumento do gasto. E cortar gasto é sempre muito difícil, porque afeta muitos interesses. No caso de aumentar tributos, é sempre mais fácil de passar porque é direcionado a setores que são escolhidos, nomeados ou entendidos como privilegiados”, diz. O efeito colateral, no entanto, é ter uma carga cada vez mais alta para o consumidor e muitas vezes gerar distorções entre setores econômicos.

Continua depois da publicidade

“No Brasil, nós não temos histórico de ter aumentado a carga tributária e voltar para trás”, pontua Zabetta Carmignani, diretora-executiva do Grupo de Estudos Tributários Aplicados (GETAP).

“A preocupação com o aumento da carga é legítimo para as empresas. Nós não estamos em um momento de economia bombando, há um desafio internacional também. Ao pensar que vêm duas reformas do tamanho que estão vindo, sobre consumo e renda, ao mesmo tempo, as empresas ficam preocupadas em segurar a carga”, diz.

O levantamento mostra que a segunda maior preocupação das empresas é a falta de segurança jurídica, item cujos apontamentos saltaram de 1% para 49% de 2020 para cá.

Continua depois da publicidade

Para Rezende, episódios recentes como a decisão do Supremo Tribunal Federal (STF) sobre a “coisa julgada” em matéria tributária e mesmo a implementação de imposto sobre tributação de exportações de petróleo cru pelo governo federal tiveram impacto relevante na mudança de humor neste quesito.

A percepção de maior complexidade do sistema tributário e crescente necessidade de pessoal e tecnologia para cumprir com as obrigações, segundo o especialista, também ajuda a explicar o aumento da preocupação com os riscos jurídicos.

Também aparecem na lista das preocupações dos empresários possíveis perdas de incentivos (42%) e créditos (38%), além dos riscos de duplicação de impostos (35%) e sistemas (32%). Outros pontos citados foram a falta de pessoal preparado (21%), a falta de competitividade da empresa (20%) e o prazo para monetização de créditos existentes (18%).

Continua depois da publicidade

O período de transição, em que coexistiriam dois modelos tributários (o antigo, em fase de retirada, e o novo, em fase de implementação), é fonte de atenção no meio empresarial, em razão da necessidade de rápida adaptação ao novo sistema e riscos dobrados de questionamentos futuros pela Receita Federal por eventual inadequação a um dos sistemas vigentes.

O levantamento da Deloitte mostra que há uma expectativa da maioria dos empresários consultados (61%) de que a transição perdure por 5 anos. Outros 21% falam em 10 anos, enquanto 10% em 20 anos.

O modelo em discussão no Congresso Nacional trata de duas transições distintas. Do lado do contribuinte, o período duraria dez anos, com uma fase de testes de dois anos, na qual seria cobrada alíquota de 1% do Imposto sobre Bens e Serviços (IBS), e a implementação gradual do sistema em substituição ao atual, na razão de 1/8 a cada ano no período restante.

Continua depois da publicidade

Há ainda uma transição de 50 anos para o modelo de repartição dos recursos arrecadados com o novo tributo unificado, cuja receita passaria a pertencer ao Estado e ao Município de destino das operações com bens e serviços. O período da transição federativa coincidiria com o fim da fase de testes da outra transição, com o início da redução das alíquotas estaduais e municipais.

Nos primeiros 20 anos da transição federativa, a distribuição de recursos reporia a perda real de receita dos Estados e dos Municípios decorrente da redução do ICMS e ISS. Aumentos ou reduções promovidos pelos entes nas alíquotas de referência do novo tributo seriam computados no valor a eles repassado. Nos 30 anos seguintes da transição, a distribuição seria realizada com base no princípio do destino, de forma crescente e gradual, à razão de 1/30 por ano.

“Para os governos, [a transição] parece que está mais bem definida, inclusive com a criação de mecanismos de compensação. Mas, para o lado do contribuinte, seja de 5 ou 10 anos, o grande desafio é ter que se preparar para o novo modelo e ao mesmo tempo conviver com o modelo atual até o fim do período”, afirma Gustavo Rotta, Sócio de Tax Technology, Innovation e Business Tax da Deloitte.

O especialista também destaca desafios relacionados à implementação de sistemas, à precificação de produtos e serviços e ao próprio processo de regionalização para as empresas, já que a mudança gradual de regime pode afetar de forma desigual durante o período a viabilidade e atratividade de um negócio.

“Mesmo que o regime atual se encerre plenamente daqui a 5 anos, ainda há um espaço grande de discussão, seja na esfera judicial, seja na esfera administrativa, que dura, 10, 15 ou 20 anos. As empresas precisarão de conhecimento de como é o sistema antigo durante no período à frente. Então, 5 anos podem significar 25 anos, até que o sistema atual saia do dia a dia das empresas”, observa Rezende.

“É só ver o que acontece hoje em dia. Questões que estão sendo decididas hoje foram geradas há 20 ou 25 anos. Não existe nada que indique que não vai acontecer a mesma coisa”, complementa.

Idealizador de uma das propostas em discussão (a PEC 110/2019), o ex-deputado federal Luiz Carlos Hauly defende que junto com a aprovação do novo sistema tributário seja feito um “grande entendimento nacional” com vistas ao elevado nível de processos judiciais e administrativos no país.

O elevado nível de contencioso também é a preocupação de Zabetta Carmignani, diretora-executiva do GETAP. “O grande desafio é fazer a simplificação da Legislação, senão vai tudo para o Judiciário”, diz.

“Por que está todo mundo preocupado? Para que a gente não repita o [nível atual de] contencioso. Está mudando modelo, todos os conceitos serão rediscutidos, será necessário judicializar tudo de novo? Se a lei sair ‘errada’, não sair bem azeitada e dentro dos conceitos e pilares, você vai automaticamente ter teses, modelos e discrepâncias, com os contribuintes entendendo de um jeito e o fisco de outro. E o Brasil tem uma estrutura de discussão de contencioso que a gente resolve no Judiciário ou nos tribunais administrativos”, critica.

O levantamento feito pela Deloitte também mostrou que tanto as empresas de pequeno porte quanto as maiores preferem a implementação de um IVA federal em vez do modelo dual, em razão de maior simplicidade. Mas atualmente o segundo modelo é reconhecido pelo próprio secretário extraordinário da Reforma Tributária do Ministério da Fazenda, Bernard Appy, como aquele politicamente mais viável.

Sistema complexo

Segundo a pesquisa “Tax do Amanhã”, 33% dos respondentes acreditam que aumentou a complexidade técnica da legislação tributária no Brasil e 25% aumentaram a contratação de recursos externos para lidar com os desafios de cumprir com as obrigações fiscais.

Para 51%, aumentou a necessidade de treinamento em novas tecnologias e metodologias. A dificuldade na contratação de profissionais qualificados é o principal desafio apontado pelas empresas consultadas, seguida por problemas na interpretação da legislação e da adaptação e adequação de sistemas.

Quanto maior o porte da companhia e mais abrangente a atuação, o compliance tributário torna-se mais complexo. O tempo médio por ano gasto na gestão tributária é de 7.610 horas para empresas com faturamento médio de R$ 45 milhões. O número salta para 9.849 horas para aquelas com faturamento de R$ 240 milhões, e 10.764 horas para as companhias com R$ 1,1 bilhões. E chega a 43.994 horas no último recorte, de empresas que faturam em média R$ 7,1 bilhões.

Segundo a pesquisa, a maior parte do tempo é gasto com preenchimento e entrega de obrigações acessórias (33%). Atendimento a fiscalizações consome 14% do tempo das empresas respondentes, e contenciosos tributários, 13%.

You must be logged in to post a comment.