Publicidade

Primeiro, o que são juros compostos?

Juros compostos são os rendimentos que incidem sobre um investimento inicial e sobre os juros nos períodos decorrentes, em outras palavras, são os juros sobre os juros.

Digamos que você tenha investido R$10.000,00 e que ganhe 5% de juros anuais. No primeiro ano, renderia R$500,00 e no total estaria com R$10.500,00.

Continua depois da publicidade

No ano seguinte, o rendimento de 5% (agora sobre R$10.500,00), será ainda maior, de R$525,00 dando-lhe um novo saldo de R$11.025,00 e assim por diante.

Graças à magia dos juros compostos, o crescimento do saldo da sua conta acelera com o tempo, à medida que ganha juros sobre saldos cada vez maiores, sem que coloque mais dinheiro.

Continua depois da publicidade

E se você conseguir fazer um novo aporte a cada mês, terá um rendimento ainda maior.

Os juros podem ser compostos em diferentes intervalos de tempo. Por exemplo, os juros podem ser compostos anualmente, mensalmente, diariamente ou mesmo continuamente.

Quanto mais frequentemente os juros são compostos, mais rapidamente o seu saldo de capital cresce.

Continua depois da publicidade

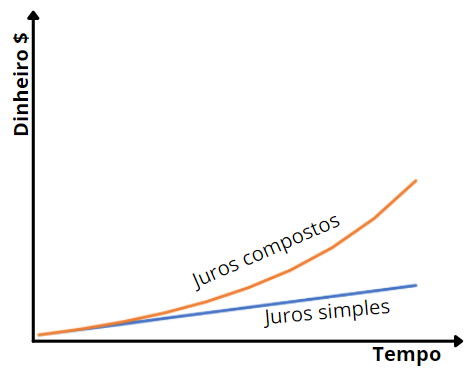

Diferença entre juros simples e compostos

Juros simples funcionam de forma diferente em relação aos juros compostos. Juros simples são calculados apenas com base no investimento inicial e não são reinvestidos.

Se usarmos o mesmo exemplo dado anteriormente, caso você ganhe 5% de juros anuais sobre o valor de R$10.000,00, sempre renderá R$500,00.

Continua depois da publicidade

Vamos às fórmulas para entendermos melhor:

Juros Simples

A= I x (1+ts)

- A = o montante de dinheiro acumulado após n anos, incluindo os juros

- I = o montante do capital inicial

- t = a taxa de juro anual (como decimal)

- s = o número de anos (tempo) em que o montante é depositado

Juros Compostos

C = I (1+ [r/n]) ^ nt

- C = o montante de dinheiro acumulado após a quantidade de anos, incluindo os juros

- I = o montante do capital inicial

- r = a taxa de juro anual (como decimal)

- n = o número de vezes que o juros é acrescentado por ano

- t = o número de anos (tempo) em que o montante é investido

É importante notar que a taxa de juro anual é dividida pelo número de vezes que é composta por ano. Isto dá-lhe a taxa de juro média diária, mensal ou anual, dependendo da frequência da composição.

Se você for devedor, os juros compostos podem te afetar

Juros compostos podem te prejudicar, quando em vez de ser credor, você for devedor. Por exemplo, caso tenha empréstimos pessoais, hipotecas, entre outros tipos de obrigações.

Quando você faz algo neste sentido, acumulam-se juros sobre qualquer dinheiro que não seja pago dentro do período indicado no empréstimo, e então estes juros são “capitalizados”, ou adicionados ao seu saldo inicial do empréstimo.

Outro caso bem comum são com os cartões de crédito. Todos os meses, o seu cartão de crédito pode cobrar juros sobre o saldo. Se nunca cobrar mais nada ao cartão e pagar os juros acumulados todos os meses, o seu saldo permanecerá o mesmo.

Mas se não pagar o suficiente para cobrir os novos juros do mês, serão adicionados ao saldo do seu cartão de crédito e então, os juros do mês seguinte são calculados com base nesse montante mais elevado. Com o tempo, isto pode fazer com que o seu saldo dispare.

E, geralmente, os juros cobrados nos empréstimos são bem superiores aos oferecidos nos investimentos.

Portanto, caso você possua alguma dívida, faça de tudo para quitá-la o mais rápido possível, pois o quanto antes você cobrir esses débitos, menos deverá ao longo do tempo.

Como utilizar o poder dos juros compostos a favor de você?

A resposta é simples: controlando seus gastos e investindo melhor!

Mas como fazer isso? Por meio do aplicativo IM+.

O app consolida suas contas de instituições financeiras e, de forma automática, organiza suas despesas e investimentos em diferentes categorias e classes de ativos.

Além de fornecer uma visão completa e 360º da sua carteira, o IM+ ainda disponibiliza notícias e conteúdos relevantes, tudo em um único lugar!

Você consegue acompanhar suas despesas por diferentes categorias, gráficos de rentabilidade da carteira, evolução patrimonial, analisar fundamentos dos ativos, receber notificações de proventos, disponibilidade de liquidez, entre diversas outras funcionalidades que ajudam o investidor a tomar melhores decisões.

Decisões inteligentes para o seu dinheiro! Baixe agora o app IM+

You must be logged in to post a comment.