Publicidade

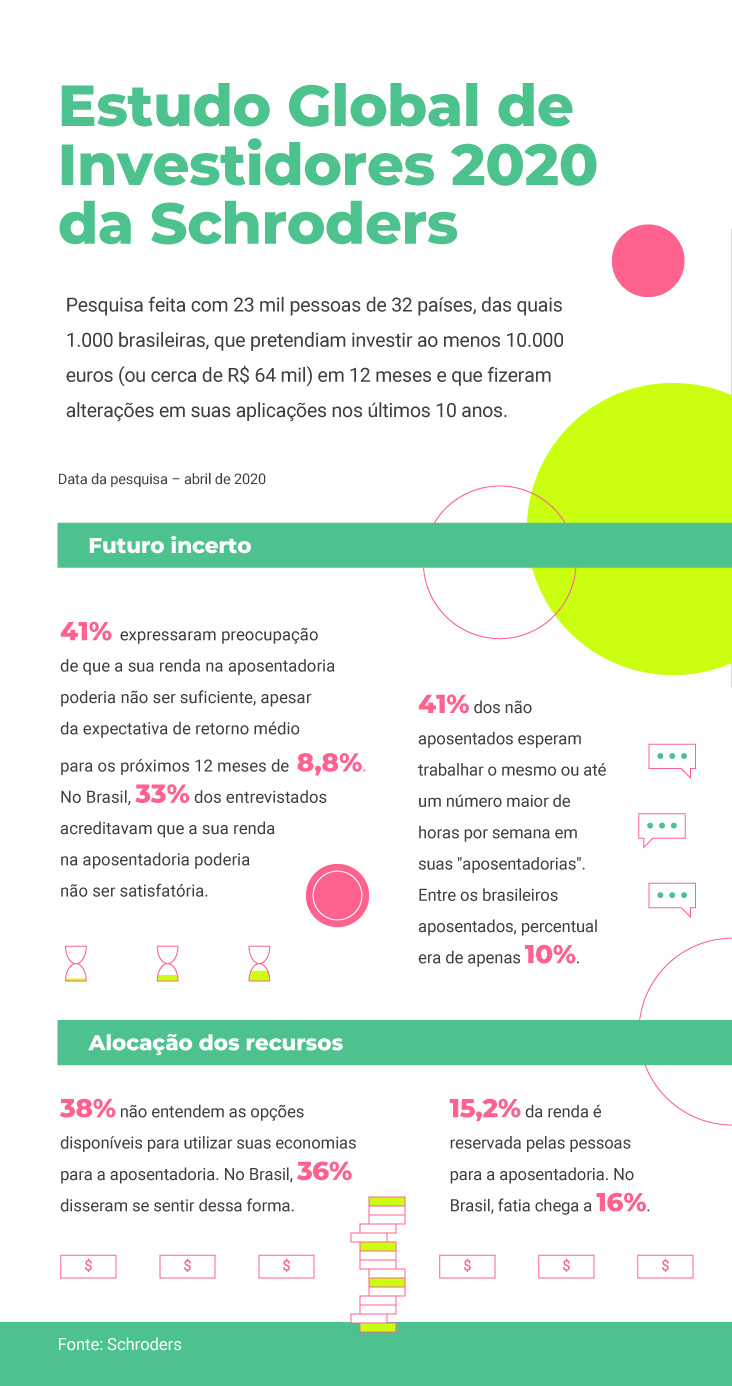

SÃO PAULO – Um terço dos brasileiros trabalha com a possibilidade de não ter renda suficiente para bancar seu padrão de vida na fase de aposentadoria. Apesar dessa perspectiva, apenas 10% dos que seguem na ativa esperam trabalhar o mesmo ou um número maior de horas por semana em suas aposentadorias, bem abaixo da média mundial, de 41%.

É o que mostra a pesquisa “Estudo Global de Investidores 2020”, realizada pela gestora de recursos Schroders em abril, mas divulgada apenas neste mês de novembro. O levantamento contou com a participação de 23 mil pessoas de 32 países, sendo mil brasileiras.

Todos os consultados pretendiam investir ao menos 10 mil euros (o equivalente a cerca de R$ 64 mil) em 12 meses e fizeram alterações em suas aplicações nos últimos dez anos.

Continua depois da publicidade

Daniel Celano, diretor-presidente da Schroders Brasil, assinala que, em economias mais desenvolvidas, de países como Japão, Estados Unidos e Bélgica, quase metade dos entrevistados expressou preocupação de que a renda na aposentadoria não será suficiente, o que pode ser explicado, em parte, pelo nível baixo de juros visto há pelo menos dez anos nessas regiões.

“Esses investidores sabem que precisam correr mais risco, e que ele é para cima ou para baixo. Essa curva de aprendizado tem um espaçamento de tempo. Um terço dos brasileiros estar preocupado já dá certo alento”, diz.

E a própria realidade macroeconômica brasileira favoreceu um ambiente de menor preocupação com aposentadoria, em meio a um “tripé de alta liquidez, alto rendimento e pouco risco”, indisponível no restante do mundo, destaca Celano.

“O otimismo tem o motivo de que vivemos uma realidade que não era sustentável, e que se perpetuou por mais tempo que o desejado.”

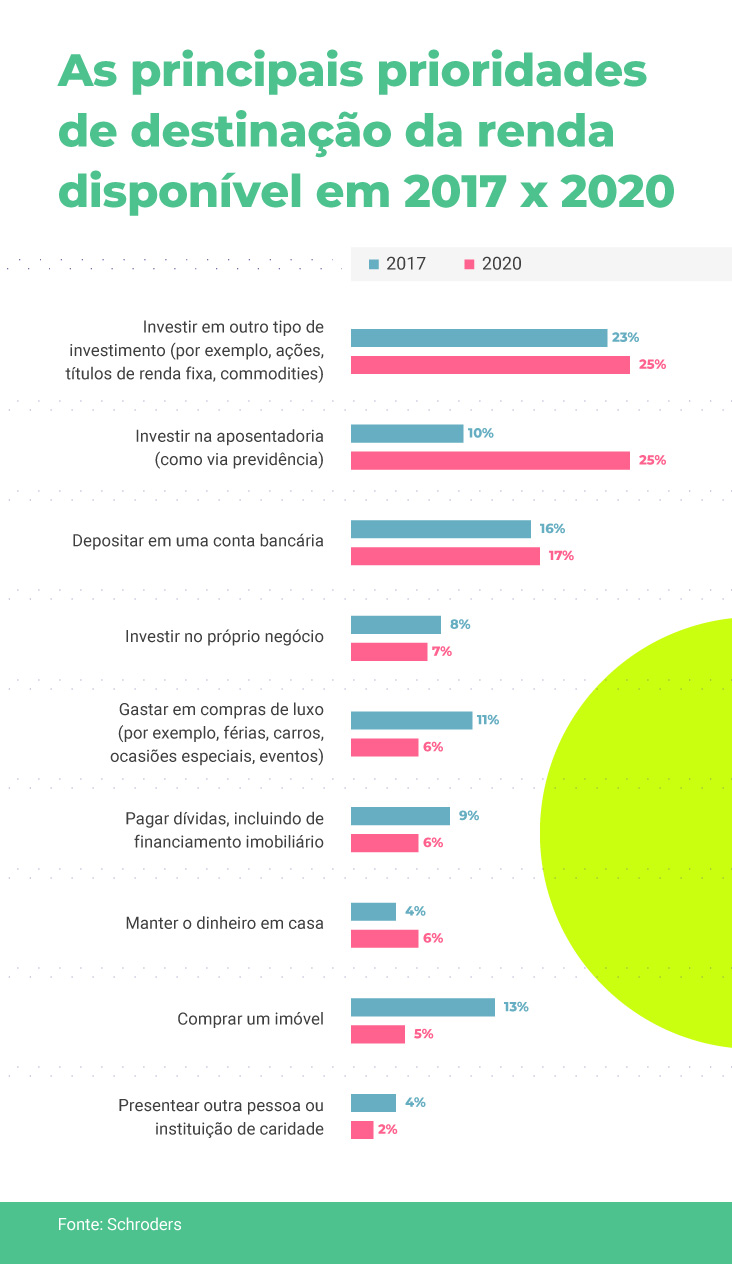

De acordo com o levantamento, em meio às preocupações com relação à perda de renda na aposentadoria, o planejamento financeiro para essa fase está ganhando relevância na vida dos investidores.

Pela primeira vez em três anos, a economia feita para a aposentadoria representa a principal prioridade do total disponível de renda dos investidores não aposentados, com 25% das respostas globais, ante 10% do total em 2017.

Continua depois da publicidade

Entre aqueles que já vivem a fase da aposentadoria, 21% investiriam sua renda disponível na própria poupança para essa etapa, um aumento significativo em relação aos 5% de três anos atrás. Além disso, 26% dos aposentados em termos globais disseram que alocariam os recursos em outros tipos de investimento, como ações, títulos de renda fixa ou commodities.

E mesmo a fatia a ser destinada a compras de “luxo”, como viagens e carros, caiu substancialmente de 2017 para 2020, ao ser apontada por 7% dos entrevistados, ante 25% no levantamento anterior.

Olhar sobre o futuro

A poupança reservada para a aposentadoria seguiu em 15,2%, patamar que sobe ligeiramente para 16,05% no Brasil, ainda que 62% acreditem que a previdência pública não será suficiente para a aposentadoria no país.

Continua depois da publicidade

Para Celano, 15% de reserva para essa fase é o mínimo indicado, considerando um período de 40 anos de trabalho e 30, de aposentadoria, com uma taxa de juro real (descontada a inflação) de 3% ao ano.

De toda forma, a escolha dos investimentos é fundamental para alcançar uma boa poupança previdenciária. É fundamental buscar liquidez, diz o executivo, para ter dinheiro em mãos para pagar as contas, e se atentar ao ganho gerado após o desconto de impostos.

“Há muito benefício tributário em poupar para o longo prazo. E o que conta são os juros reais após impostos”, frisa.

Continua depois da publicidade

Leia também:

• Calculadora da aposentadoria: quanto guardar hoje para ter renda de R$ 10 mil após os 65 anos?

De fato, há muito a avançar no campo dos investimentos. Uma parcela de 38% dos entrevistados disse não entender as opções disponíveis para suas economias na aposentadoria, fatia bem próxima à brasileira (36%).

Há uma demanda “gritante” por educação, aponta o diretor da Schroder Brasil, que chama atenção para a miopia do brasileiro com relação às mudanças na taxa de juros e ao efeito sobre o patrimônio no longo prazo.

Continua depois da publicidade

“O brasileiro precisa entender o que é juro real após impostos, as taxas pelas quais é cobrado e fazer os investimentos de forma diversificada”, observa Celano.

Além do Brasil, participaram da pesquisa investidores de países como Austrália, Canadá, China, França, Alemanha, Índia, Itália, Japão, Holanda, Espanha, Reino Unido e Estados Unidos.

É possível operar com apenas R$ 25? Analista mostra como fazer primeiro trade, bater metas de ganhos diários e controlar riscos. Inscreva-se de graça!

You must be logged in to post a comment.