Publicidade

As taxas dos títulos públicos operam mistas na tarde desta sexta-feira (1). Nos prefixados, as taxas recuam até 20 pontos-base, enquanto nos papéis de inflação o movimento é de estabilidade. Apenas o papel atrelado à inflação de curto prazo apresentava baixa de 2 pontos-base na rentabilidade. É uma reversão do movimento observado ao longo da semana, quando as remunerações aumentaram.

Segundo Igor Cavaca, gestor da Warren Asset Management, parte deste movimento está atrelado a uma expectativa de juros menores no mercado internacional e às diversas políticas fiscais sendo implementadas para “reduzir artificialmente os preços”.

“A adoção do novo valor do ICMS para os combustíveis em alguns estados vem sinalizando uma rápida implementação da medida, mesmo que ocorra o processo de judicialização”, destaca Cavaca.

Oportunidade com segurança!

De manhã, a curva de juros ainda sentiu os impactos do PCE (índice de preços do consumo, na sigla em inglês) nos Estados Unidos, que veio abaixo do esperado e mostrou uma redução no consumo no país, Trata-se de uma métrica de inflação acompanhada de perto pelo Federal Reserve (Fed, banco central americano) para embasar suas decisões de política monetária. “Isso pode levar a uma política monetária contracionista menos intensa do que o previsto, com efeitos positivos para o Brasil”, afirma.

Atenção ainda para os dados da balança comercial brasileira que registrou superávit comercial de US$ 8,8 bilhões em junho de 2022.

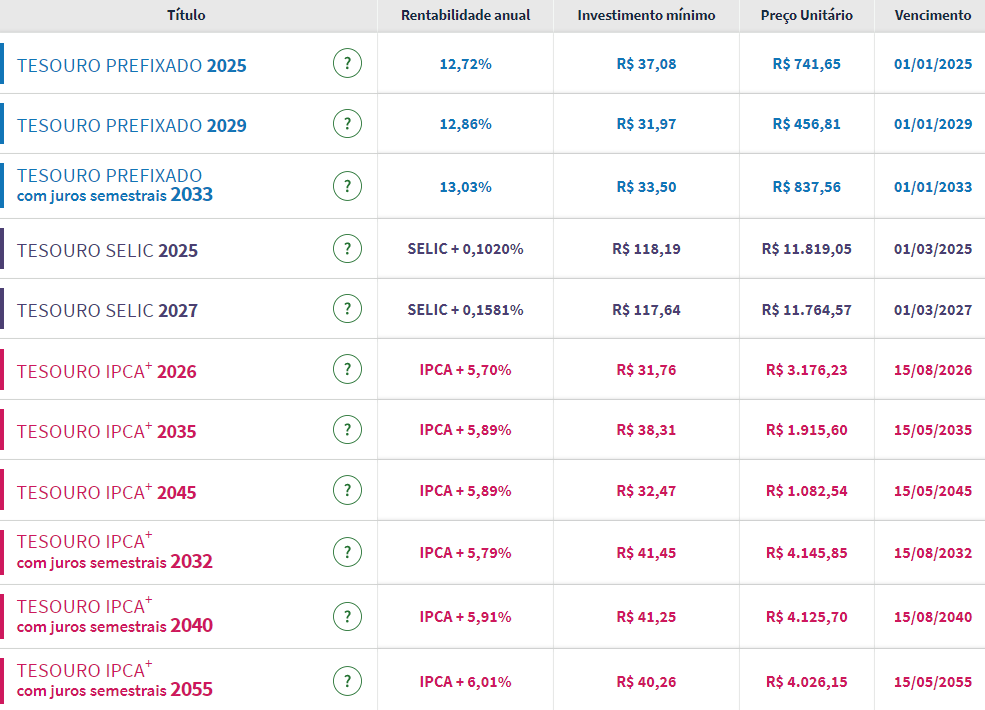

Dentro do Tesouro Direto, a maior queda era do título prefixado de curto prazo. O Tesouro Prefixado 2025 oferecia, às 15h26, um retorno anual de 12,72%, abaixo dos 12,92% registrados ontem.

Continua depois da publicidade

Já o Tesouro Prefixado 2029 apresentava uma rentabilidade anual de 12,86% nesta tarde, abaixo dos 12,96% da sessão anterior.

O Tesouro Prefixado 2033 voltou a negociar, após quatro dias suspenso por conta do pagamento de cupom semestral. O título oferecia uma rentabilidade anual de 13,03%.

Nos títulos atrelados à inflação, a maior baixa nas taxas era do Tesouro IPCA+ 2026. O título público oferecia um ganho real de 5,70%, inferior aos 5,72% oferecidos ontem. As outras taxas operavam estáveis.

Confira os preços e as taxas de todos os títulos públicos disponíveis para compra no Tesouro Direto na tarde desta sexta-feira (1):

Balança comercial

A balança comercial brasileira registrou superávit comercial de US$ 8,8 bilhões em junho de 2022. De acordo com dados divulgados nesta sexta-feira, 1º de julho, pela Secretaria de Comércio Exterior (Secex) do Ministério da Economia, o valor foi alcançado com exportações de US$ 32,7 bilhões e importações de US$ 23,9 bilhões.

No acumulado do ano até junho, o superávit acumulado é de US$ 34,2 bilhões.

Continua depois da publicidade

A média diária das exportações registrou em junho aumento de 15,6%, com alta de 30,4% em agropecuária, crescimento de 38,5% em Indústria da transformação e queda de 24,3% em produtos da indústria extrativa.

Já as importações subiram 33,7%, com alta de 22,8% em agropecuária, crescimento de 144,4% em indústria extrativa e de 27,9% em produtos da indústria da transformação, sempre na comparação pela média diária.

Inflação da zona do euro

A taxa anual de inflação ao consumidor (CPI, pela sigla em inglês) da zona do euro atingiu a máxima histórica de 8,6% em junho, superando o recorde anterior de 8,1% observado em maio, ainda em meio aos impactos da guerra entre Rússia e Ucrânia, segundo dados preliminares divulgados nesta sexta-feira pela agência de estatísticas da União Europeia, a Eurostat.

Continua depois da publicidade

O resultado do mês passado ficou acima da expectativa de analistas consultados pelo The Wall Street Journal, que previam avanço da taxa a 8,4%.

Apenas os custos de energia deram um salto anual de 41,9% em junho, impulsionados pelo conflito russo-ucraniano, após subirem 39,1% em maio. O CPI recorde amplia pressões para que o Banco Central Europeu (BCE) aperte sua política monetária. A meta de inflação do BCE é de 2%.

O núcleo do CPI, que desconsidera os preços de energia e de alimentos, teve acréscimo anual de 3,7% em junho. Neste caso, o projeção do mercado era de aumento maior, de 3,9%. Com informações da Dow Jones Newswires.

Continua depois da publicidade

Selic e eleições

Com novas pressões salariais no radar em um cenário de estimativas já ao redor do teto da meta de inflação em 2023 (4,75%), economistas avaliam que não é desprezível o risco de o Banco Central ter de avançar com o ciclo de aperto monetário até setembro, no auge da campanha eleitoral. O Comitê de Política Monetária (Copom) se reúne nos dias 20 e 21 de setembro, enquanto o primeiro turno da eleição é dia 2 de outubro.

Neste ano, porém, há uma novidade: a autonomia formal do BC. Conquistada no ano passado, com o argumento também de se desvencilhar dos ciclos políticos, essa independência, na avaliação de especialistas, blinda mais o BC de pressões populistas e dá mais espaço para continuar, se for preciso, a alta de juros mesmo com a eleição.

O Copom já sinalizou nova alta da Selic em agosto, para 13,5% ou 13,75%. Também indicou que pretende deixar os juros mais contracionistas por mais tempo, terminando 2023 provavelmente acima de 10%, para alcançar uma inflação “ao redor” do centro da meta do ano que vem (3,25%).

Para o economista João Fernandes, sócio da Quantitas Asset, essa estratégia parece arriscada, especialmente pensando no cenário de inflação de serviços. Hoje, o economista espera 5,5% para o IPCA em 2023. “Não tem como descartar que as expectativas comecem a subir para além dos 5%. Nesse sentido, a alternativa seria aumentar mais uma vez o juro, para 14,25%, por exemplo”, diz Fernandes.

Da mesma forma, o chefe do Centro de Estudos Monetários da FGV, José Julio Sena, diz que ainda é difícil precisar o fim do ciclo de alta de juros, mas que a diretoria atual não demonstra que deixaria de elevar os juros por causa da eleição. “Claro que a autonomia formal reforça a minha convicção. O ponto é: se o BC sentir que precisa fazer mais aumento, acho que acabará fazendo. No momento, ninguém sabe se será ou não necessário.”

You must be logged in to post a comment.