Publicidade

Os rendimentos dos títulos de dívida do governo dos Estados Unidos estão nas alturas. Na última terça-feira (19), os rendimentos dos Treasuries de 10 anos renovaram máximas perto de 4,70%, e os de 30 anos encostaram em 5,2%, patamar que não era visto desde 2007. A alta, que passou por alívio mas voltou a acontecer nesta quinta-feira (21), reduziu a distância para a remuneração da renda fixa brasileira.

“Alguns meses atrás, nós tínhamos um Treasury abaixo de 4%. O diferencial era de 11 pontos percentuais frente à nossa taxa base. Essa alta recente nos yields americanos acabou comprimindo esse spread”, explica Guilherme Almeida, head de renda fixa da Suno Research.

A compressão do spread, na prática, significa que os títulos brasileiros passaram a pagar proporcionalmente menos. Mas o movimento pode ser considerado suficiente para avaliar trocar o Tesouro Direto pelos Treasuries? Segundo especialistas, a decisão vai muito além de uma simples troca de CEP (ou ZIP Code) nos investimentos.

Newsletter

Receba em primeira mão as manchetes do InfoMoney

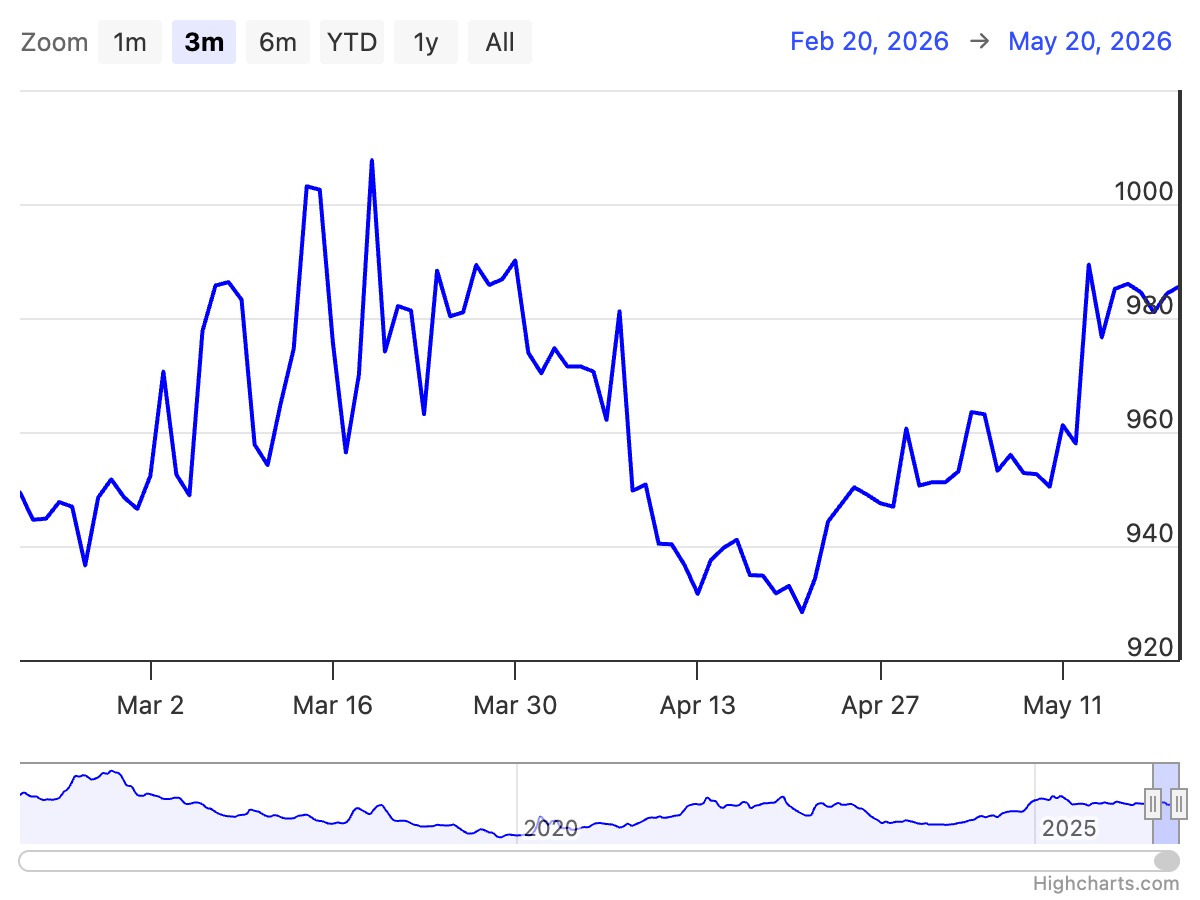

Evolução do spread entre títulos brasileiros e americanos de 10 anos nos últimos três meses:

Leia também: 3 fatores que podem reacender interesse nas ações do Brasil

“Ilusão de ótica” nos spreads

Olhar apenas para a diferença entre os 14% do Brasil e os 4,7% dos EUA é o que Marcus Novais, sócio-fundador da Private Investimentos, classifica como “o erro número um da educação financeira”. Essas são as taxas prefixadas, mas ele destaca que a diferença nos papéis de inflação (Tesouro IPCA+ aqui, TIPS lá fora) roda perto de 2% e continua “brutal”.

Mas Isabella Hass, analista de mercado internacional da W1 Capital, pondera sobre o que chama de “ilusão de ótica” das altas taxas brasileiras. “Historicamente, a inflação estrutural do Brasil consome boa parte desses 14%, enquanto o rendimento em dólar compra um ativo que tende a se valorizar frente às moedas emergentes”, afirma.

Isso reforça a ideia de que as taxas atuais nos EUA estão atrativas. Segundo ela, ganhar na casa de 5% em moeda forte frequentemente supera o ganho real brasileiro quando se a depreciação cambial crônica é considerada na conta.

A economia americana vive uma deterioração fiscal contínua, com rebaixamento recente de rating e dívida superando o PIB anual do país, mas a natureza da crise é diferente da brasileira, que é mais imediata, lembra Novais. Enquanto o cenário americano “está redesenhando o que significa ‘ativo livre de risco’ na próxima década”, o brasileiro é “agudo e reativo”, explica o especialista.

Continua depois da publicidade

Guilherme Almeida concorda e lembra que a dívida brasileira ainda tem um alto custo de rolagem. “A diferença principal é que o risco americano é de uma degradação gradual, e o risco brasileiro é de uma perda quase que abrupta de confiança”, resume o head da Suno.

A faca de dois gumes do câmbio

Emprestar dinheiro para o Tio Sam não isenta o brasileiro de riscos. Fernando Siqueira, head de Research da Eleven Financial, lembra que a parcela da carteira em Treasuries sofre variação cambial constante. “Para a gente (brasileiros), não é um ativo tão livre de risco assim”, alerta.

Marcos Praça, da Zero Markets Brasil, define o investimento em Treasuries como duas operações simultâneas, uma renda fixa e uma dolarizada. O ativo pode funcionar como proteção em momentos de estresse, explica, mas também pode frustrar no curto prazo, se houver valorização do real.

Continua depois da publicidade

Nos últimos 12 meses, o real se valorizou mais de 11%, o que na prática zerou o retorno nominal em dólar quando convertido para o investidor brasileiro, lembra Almeida.

Contudo, para quem pensa no longo prazo, a volatilidade compensa. “O câmbio tende a jogar a favor de quem está dolarizado, porque o real é uma moeda estruturalmente mais fraca e cíclica”, defende Isabella Hass. “Você aceita a volatilidade porque sabe que, no caso de uma crise severa, o dólar explode e protege o patrimônio.”

Compra direta ou via ETF?

Com o avanço do mercado, acessar títulos americanos ficou mais fácil para o investidor pessoa física. Para Siqueira e Praça, os ETFs são o caminho mais eficiente, barato e líquido para o brasileiro acessar uma cesta diversificada de títulos via corretoras ou a B3.

Continua depois da publicidade

No entanto, Marcus Novais traz um alerta técnico: “ETF de renda fixa não vence. Ele rola posições permanentemente, então você fica exposto à marcação a mercado para sempre. Em ciclo de juros subindo, isso machuca”.

Leia também: Maioria do Fed vê elevação nos juros nos EUA se inflação seguir alta, diz ata

Por outro lado, a compra direta de títulos é ideal para quem quer previsibilidade absoluta, já que o investidor conhece o cupom, a data de vencimento e o principal que receberá, fazendo com que a marcação a mercado vire ruído caso o papel seja levado até o vencimento, como ensina Novais.

Continua depois da publicidade

Como uma terceira opção, Isabella Hass adiciona os mutual funds – que têm operações parecidas com os fundos de investimento tradicionais do Brasil. A analista destaca as opções do tipo acumulativo, que reinvestem os cupons automaticamente, “o que melhora a eficiência tributária do investidor estrangeiro ao postergar o imposto e impulsionar os ganhos compostos no longo prazo”.

Complementares, não concorrentes

A conclusão dos especialistas é que a taxa dos Treasuries está de fato atrativa, mas o investidor não deve tratá-los como inimigos do Tesouro Direto na mesma carteira. Marcos Praça avalia que o momento “reforça a importância de aumentar gradualmente a diversificação internacional”, mas sem abandonar a renda fixa local.

Marcus Novais pensa nos gastos do investidor para definir a alocação: “para o cliente que tem despesas em real pelos próximos 20 anos, o Tesouro Direto é o ativo casado com o passivo. Para o cliente que tem ou terá despesas em dólar, o Treasury é o casamento natural”.

Os especialistas concluem que um portfólio robusto está exposto às duas geografias. “O Treasury é proteção e diversificação, já o Tesouro Direto é carrego e retorno real”, diz Guilherme Almeida. “Uma carteira equilibrada vai precisar necessariamente dos dois”.