Publicidade

Os juros básicos da economia caíram de 12,75% para 12,25% ao ano. Em uma decisão esperada pelo mercado, o Comitê de Política Monetária (Copom) do Banco Central reduziu a Selic em 0,50 ponto percentual nesta quarta-feira (1).

Foi o terceiro corte realizado pelo BC desde agosto, quando a Selic caiu de 13,75% – patamar em que permaneceu durante um ano – para 13,25%. Os agentes do mercado estimam que a taxa encerrará 2023 aos 11,75% ao ano, segundo o mais recente boletim Focus.

A decisão dos diretores do Banco Central, que foi unânime, tem potencial para aliviar a vida de quem precisa tomar crédito. Por outro lado, deixa em alerta quem costuma investir em renda fixa. O rendimento, afinal, agora está diminuindo.

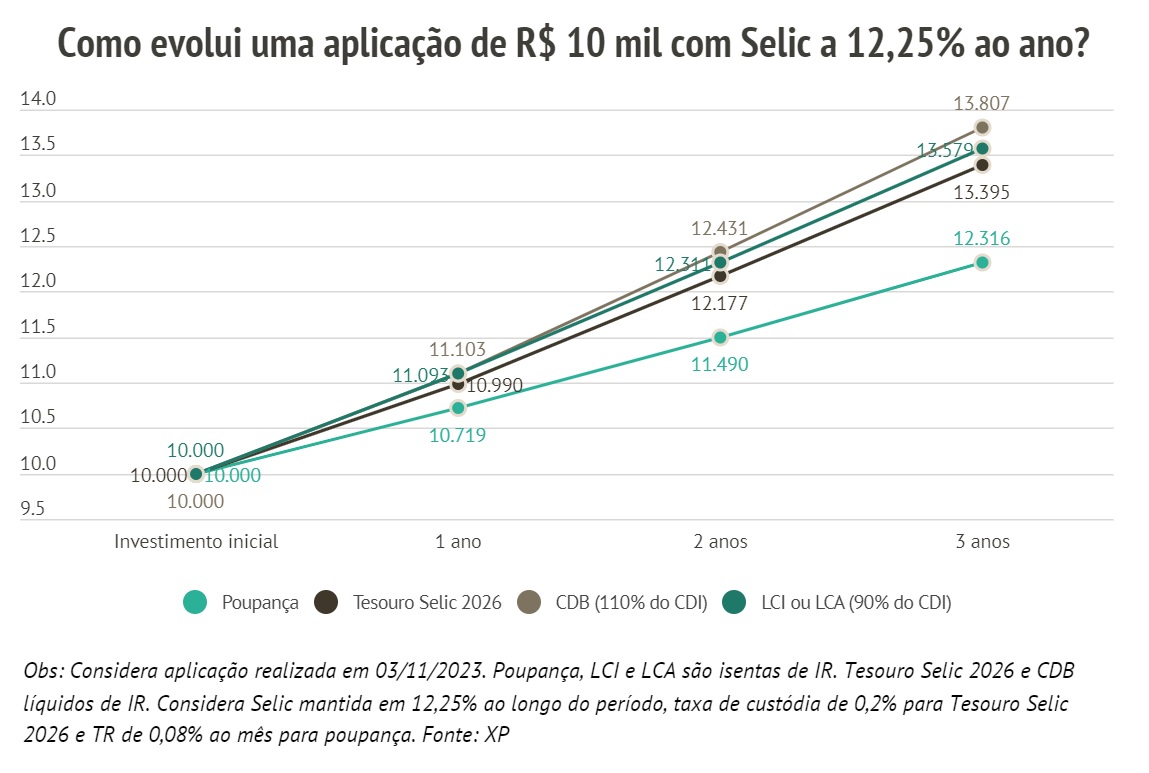

Quanto passarão a render as aplicações mais populares com a taxa básica em 12,25% ao ano? Confira a resposta no gráfico abaixo, com cálculos de Camilla Dolle, head de renda fixa da XP:

Poupança na lanterna

Na poupança, a sistemática de remuneração se mantêm a mesma dos últimos meses. Isso porque, desde 2012, sempre que a taxa básica de juros supera 8,5% ao ano, a rentabilidade da caderneta é fixada em 0,5% ao mês – ou 6,17% ao ano – mais a variação da TR (Taxa Referencial).

Desde que a Selic avançou além desse nível pela última vez, em dezembro de 2021, é assim que seu retorno é calculado – e assim permanecerá enquanto a taxa básica não cair abaixo de 8,50%. Nessa situação, o retorno da caderneta voltará a ser de 70% da Selic mais TR.

Mesmo assim, no entanto, a poupança passará a ter um retorno um pouco menor agora que a Selic foi para 12,25% ao ano – já que a taxa básica de juros influencia no cálculo da TR. Com a Selic mais baixa, a TR diminui também.

Leia também

Assim, um investimento inicial de R$ 10 mil na poupança se transformaria em um montante de R$ 10.719 um ano depois – com a Selic em 12,75%, o valor final chegava a R$ 10.822, calcula Camilla, da XP.

Em dois anos, a economia sobe para R$ 11.490 e em três, para R$ 12.316.

Continua depois da publicidade

Pós-fixado no Tesouro Direto

Uma aplicação de R$ 10 mil no Tesouro Selic – título público disponível para investimento no Tesouro Direto – se transformaria em uma economia de R$ 10.990 um ano depois, já descontando taxas e impostos, segundo cálculos de Camilla. Em dois anos, o montante chegaria a R$ 12.177 e, em três anos, a R$ 13.395.

A mesma simulação, em junho, quando a Selic ainda era de 13,75% ao ano, apontava para um valor final de R$ 11.109 depois de um ano.

LCI e LCA

Muitos investidores mantêm recursos aplicados na poupança atraídos pela isenção do Imposto de Renda e por enxergarem a caderneta como uma aplicação supostamente sem risco.

Continua depois da publicidade

Porém, os depósitos na poupança estão expostos aos mesmos riscos que as letras de crédito imobiliário (LCI) e do agronegócio (LCA), como o risco de crédito (possibilidade de inadimplência) do banco em que foram realizados.

Esses investimentos, aliás, são isentos de IR assim como a caderneta.

Na prática, a principal diferença está nos prazos: no caso das LCIs e LCAs, há uma carência de 90 dias após a aplicação para que possam ser feitos os primeiros saques. Algumas também preveem que os resgates só possam ocorrer na data de vencimento do papel.

Continua depois da publicidade

Um investimento de R$ 10 mil em LCIs ou LCAs que paguem 90% do CDI alcançaria R$ 11.093 após um ano com a nova Selic. O valor chega a R$ 12.311 em dois anos e a R$ 13.579 em três.

CDB

A isenção de IR é um benefício da poupança, mas dado seu formato de remuneração, é preciso considerar se a rentabilidade de fato compensa.

Em um CDB que rendesse o equivalente a 110% do CDI – indicador que sempre caminha muito próximo da própria Selic – o retorno do investidor seria maior. Agora que a Selic está em 12,25%, uma a aplicação de R$ 10 mil alcançaria um valor final de R$ 11.103 em um ano, de R$ 12.431 em dois e de R$ 13.807 em três anos, já considerando o desconto do Imposto de Renda.

Continua depois da publicidade

A remuneração dos CDBs varia de acordo com a instituição emissora e também com o prazo de vencimento. Na quinzena entre 11 e 24 de outubro, a taxa média dos CDBs pós-fixados variava entre 99,31% e 102,45% do CDI, dependendo do prazo, segundo levantamento realizado pela Quantum Finance para o InfoMoney.

No entanto, o levantamento identificou papéis que ofereciam até 130% do CDI. Significa que, mesmo não sendo isentos de tributação como a poupança, os CDBs disponíveis nas instituições financeiras podem render acima da caderneta.

Para ficar atento

É possível encontrar papéis com retornos nessa faixa nas plataformas de investimento. É necessário, porém, atentar a alguns detalhes. Os CDBs, LCIs e LCAs com melhor rentabilidade usualmente não possuem liquidez diária, ou seja, não permitem que os recursos sejam resgatados a qualquer momento – e, sim, apenas no vencimento do papel.

Os retornos mais atrativos também costumam ser oferecidos por instituições com risco de crédito mais elevado. Assim, é importante considerar a nota de crédito da instituição emissora do papel desejado antes de investir.

Lembrando que tanto os CDBs quanto as LCIs, as LCAs e a poupança são cobertos pelo Fundo Garantidor de Créditos (FGC), espécie de “seguro” que devolve ao investidor até R$ 250 mil caso a instituição emissora apresente problemas, como uma intervenção do Banco Central.

Os títulos públicos, por sua vez, não contam com a proteção, mas como são emitidos pelo governo federal têm risco considerado dos mais baixos do mercado.

You must be logged in to post a comment.