Publicidade

O Comitê de Política Monetária (Copom) do Banco Central terminou o ano sem surpresas: acompanhando expectativa ampla do mercado, decidiu nesta quarta-feira (13) pelo quarto corte consecutivo da taxa Selic em 0,50 ponto percentual. Os juros básicos da economia, dessa forma, encerrarão 2023 em 11,75% ao ano.

Com isso, a Selic completa queda de dois pontos percentuais desde agosto, quando começou a cair do patamar de 13,75%, que havia sido sustentado durante um ano.

Diante da queda, a vida de quem precisa tomar crédito fica mais aliviada, já que os juros de empréstimos também seguirão em baixa. Por outro lado, o investidor fica com um atrativo menor para aportar em instrumentos de renda fixa.

Ferramenta do InfoMoney

Baixe agora (e de graça)!

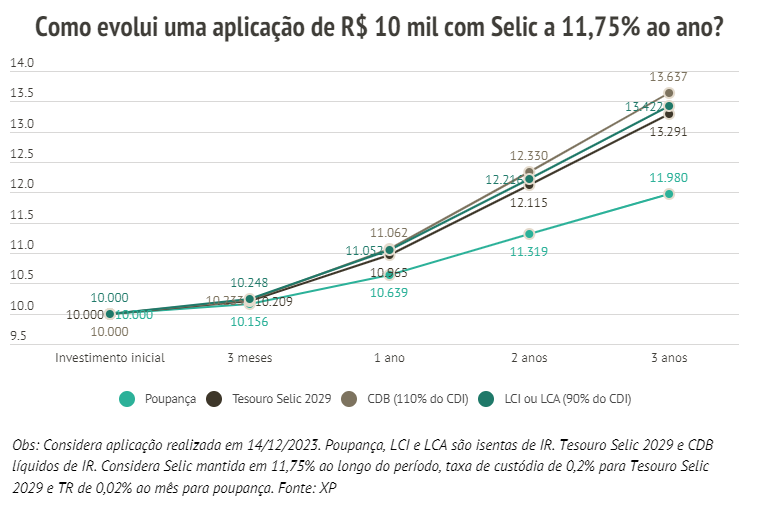

Mas, quanto exatamente o dinheiro passa a render com os juros a 11,75% ao ano? Confira a resposta no gráfico abaixo, com cálculos de Camilla Dolle, head de renda fixa da XP:

Poupança na lanterna

Na poupança, a sistemática de remuneração se mantêm a mesma dos últimos meses. Isso porque, desde 2012, sempre que a taxa básica de juros supera 8,5% ao ano, a rentabilidade da caderneta é fixada em 0,5% ao mês – ou 6,17% ao ano – mais a variação da TR (Taxa Referencial).

Desde que a Selic avançou além desse nível pela última vez, em dezembro de 2021, é assim que seu retorno é calculado – e assim permanecerá enquanto a taxa básica não cair abaixo de 8,50%. Nessa situação, o retorno da caderneta voltará a ser de 70% da Selic mais TR.

Mesmo assim, no entanto, a poupança passará a ter um retorno um pouco menor agora que a Selic foi para 11,75% ao ano – já que a taxa básica de juros influencia no cálculo da TR. Com a Selic mais baixa, a TR diminui também.

Leia também

Assim, um investimento inicial de R$ 10 mil na poupança se transformaria em um montante de R$ 10.639 um ano depois – com a Selic em 12,25%, o valor final chegava a R$ 10.719, calcula Camilla, da XP.

Em dois anos, a economia sobe para 11.319 e em três, para R$ 11.980.

Continua depois da publicidade

Pós-fixado no Tesouro Direto

Uma aplicação de R$ 10 mil no Tesouro Selic 2029 – título público disponível para investimento no Tesouro Direto – renderia a ponto de alcançar R$ 10.965 em um ano, já descontando taxas e impostos, segundo cálculos de Camilla. Em dois anos, o montante alcançaria R$ 12.115 e, em três anos, a R$ 13.291.

Antes da nova queda dos juros, o montante ficaria em R$ 13.395 após três anos.

LCI e LCA

Muitos investidores mantêm recursos aplicados na poupança atraídos pela isenção do Imposto de Renda e por enxergarem a caderneta como uma aplicação supostamente sem risco.

Continua depois da publicidade

Porém, os depósitos na poupança estão expostos aos mesmos riscos que as letras de crédito imobiliário (LCI) e do agronegócio (LCA), como o risco de crédito (possibilidade de inadimplência) do banco em que foram realizados.

Esses investimentos, aliás, são isentos de IR assim como a caderneta.

Na prática, a principal diferença está nos prazos: no caso das LCIs e LCAs, há uma carência de 90 dias após a aplicação para que possam ser feitos os primeiros saques. Algumas também preveem que os resgates só possam ocorrer na data de vencimento do papel.

Continua depois da publicidade

Com a nova Selic, um investimento de R$ 10 mil em LCIs ou LCAs que paguem 90% do CDI alcançaria R$ 11.052 após um ano, . O valor chega a R$ 12.216 em dois anos e a R$ 13.422 em três.

CDB

A isenção de IR é um benefício da poupança, mas dado seu formato de remuneração, é preciso considerar se a rentabilidade de fato compensa.

Em um CDB que rendesse o equivalente a 110% do CDI – indicador que costuma render 0,1 ponto percentual abaixo da Selic – o retorno do investidor seria maior. Agora que a Selic está em 11,75%, uma a aplicação de R$ 10 mil alcançaria um valor final de R$ 11.062 em um ano, de 12.330 em dois e de 13.637 em três anos, já considerando o desconto do Imposto de Renda.

Continua depois da publicidade

A remuneração dos CDBs varia de acordo com a instituição emissora e também com o prazo de vencimento. entre 22 de novembro e 5 de dezembro, a taxa média dos CDBs pós-fixados variava entre 99,95% e 101,78% do CDI, a depender do prazo, segundo levantamento realizado pela Quantum Finance para o InfoMoney.

No entanto, o levantamento identificou papéis que ofereciam até 130% do CDI. Significa que, mesmo não sendo isentos de tributação como a poupança, os CDBs disponíveis nas instituições financeiras podem render acima da caderneta.

Para ficar atento

É possível encontrar papéis com retornos nessa faixa nas plataformas de investimento. É necessário, porém, atentar a alguns detalhes. Os CDBs, LCIs e LCAs com melhor rentabilidade usualmente não possuem liquidez diária, ou seja, não permitem que os recursos sejam resgatados a qualquer momento – e, sim, apenas no vencimento do papel.

Os retornos mais atrativos também costumam ser oferecidos por instituições com risco de crédito mais elevado. Assim, é importante considerar a nota de crédito da instituição emissora do papel desejado antes de investir.

Lembrando que tanto os CDBs quanto as LCIs, as LCAs e a poupança são cobertos pelo Fundo Garantidor de Créditos (FGC), espécie de “seguro” que devolve ao investidor até R$ 250 mil caso a instituição emissora apresente problemas, como uma intervenção do Banco Central.

Os títulos públicos, por sua vez, não contam com a proteção, mas como são emitidos pelo governo federal têm risco considerado dos mais baixos do mercado.

You must be logged in to post a comment.