Publicidade

SÃO PAULO – Enquanto acompanha pela imprensa os debates em Brasília que tratam da privatização dos Correios, o fundo de pensão Postalis tem trabalhado na diversificação da conservadora carteira de investimentos.

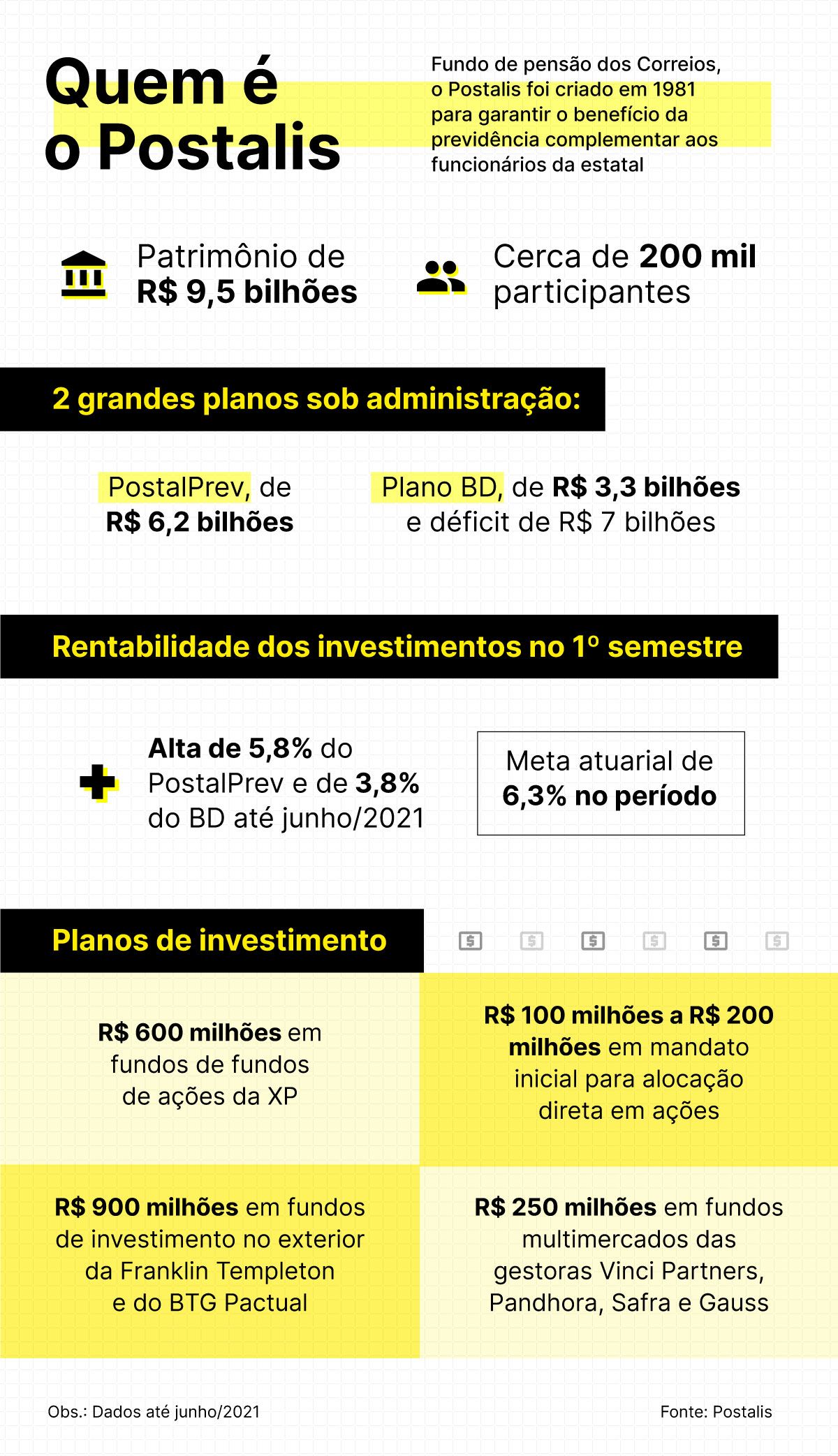

Com cerca de R$ 9,5 bilhões sob gestão de 200 mil participantes, o Postalis gerencia dois planos de benefícios: o PostalPrev, com R$ 6,2 bilhões de patrimônio, sendo cerca de 80% em títulos públicos, e o plano Benefício Definido (BD), de R$ 3,3 bilhões, com a metade em renda fixa de baixo risco.

No caso do BD, há ainda um déficit de R$ 7 bilhões a ser equacionado, gerado, entre outras razões, por desvios de conduta em gestões passadas que resultaram em investimentos desastrosos.

Para cobrir o rombo, os segurados precisam fazer uma contribuição extraordinária e podem ainda ver alguns dos benefícios reduzidos, como o valor a ser recebido em caso de pensão por morte.

Apesar das medidas para sanar a insuficiência financeira, os riscos envolvidos para o sucesso da empreitada, como ações judiciais de participantes insatisfeitos, podem vir a atrapalhar as negociações para a venda dos Correios.

Para piorar, no primeiro semestre, os planos PostalPrev e BD tiveram rentabilidade de 5,8% e 3,8%, respectivamente, abaixo da meta atuarial de 6,3% no período, retorno estabelecido para manter a solvência no longo prazo.

Frente à alocação conservadora e em busca de retorno acima da meta, Pedro Pedrosa, diretor de investimentos, diz que os planos para o Postalis no segundo semestre passam por um aporte de quase R$ 2 bilhões em ativos de maior risco.

Fundos de ações no Brasil e no exterior, além de multimercados de diferentes estratégias, estão entre eles. E, um pouco mais à frente, quem sabe até os Fundos de Investimento em Participações (FIPs). “O Postalis precisa adequar seu portfólio para que ele tenha uma alta probabilidade de bater a meta”, afirmou Pedrosa, em entrevista ao InfoMoney.

A previsão é que, mesmo em meio ao ciclo de alta da taxa Selic, a busca por diversificação reduza a parcela de renda fixa consolidada entre os dois planos de aproximadamente 71,5% para 55,4%. O planejamento de médio prazo passa, contudo, pelos rumos do fundo de pensão no contexto da privatização dos Correios.

Continua depois da publicidade

Como fica o Postalis com eventual privatização dos Correios

A Câmara dos Deputados aprovou nesta quinta-feira (05), por 286 votos a 173, o texto-base do projeto de lei que abre caminho para a venda dos Correios.

Com o aval do Congresso, o governo planeja fazer o leilão da estatal no primeiro semestre de 2022 e se desfazer de 100% da empresa. Para isso, a proposta ainda precisa ser deliberada pelo Senado. Agora, o plenário da Câmara analisa dez destaques (que podem mudar o texto se aprovados), nove deles apresentados pela oposição.

Em pronunciamento em cadeia nacional na última segunda-feira (02), Fabio Faria, ministro das Comunicações, defendeu a venda como a última oportunidade de garantir a sobrevivência dos Correios.

Continua depois da publicidade

Mariana Monte Alegre de Paiva, sócia da área previdenciária do escritório Pinheiro Neto, avalia que o déficit de R$ 7 bilhões no plano BD do Postalis pode gerar entraves durante as negociações com interessados em arrematar as operações da estatal.

“Planos de equacionamento de déficit de fundos de pensão costumam ser fontes de dor de cabeça em processos de privatização das empresas patrocinadoras”, diz a advogada.

Além da contribuição extraordinária, o Postalis recentemente aprovou novas medidas que buscam solucionar a insuficiência financeira, como a redução de benefícios e a criação de um novo plano, que ainda precisam da aprovação dos Correios e da Previc, órgão regulador do setor.

Continua depois da publicidade

Não é raro o caso de participantes que entram com ações na Justiça para tentar reverter as obrigações impostas pelos fundos de pensão para equacionar o déficit, ainda mais quando se trata de fundos que sofreram por suspeitas de corrupção no passado, aponta a especialista.

Mariana projeta, entre os possíveis rumos que as conversas podem tomar, desde a possibilidade de a empresa interessada nos Correios aceitar o negócio com todo seu passivo atuarial, colocando o desconto que considerar devido no preço, ou o próprio governo, no papel de maior interessado na venda, assumir a dívida.

Durante as negociações, contudo, alternativas podem surgir, como a possibilidade de cada lado assumir uma parte dos passivos. Foi esse o caso no recente processo de venda da Companhia Estadual de Transmissão de Energia Elétrica (CEEE-T), do Rio Grande do Sul, patrocinadora da EFPC Fundação Família Previdência. O Pinheiro Neto atuou no negócio dando suporte jurídico à CPFL Energia, que arrematou a estatal por R$ 2,6 bilhões durante leilão realizado em julho.

Continua depois da publicidade

“Nos processos de privatização que temos participado, os interessados têm muita dificuldade de colocar no papel objetivamente o quanto vai custar pagar as dívidas atuariais do fundo de pensão atrelado à empresa. É um cálculo difícil”, afirma a especialista.

Sinergias

Pedrosa, do Postalis, diz que tem acompanhado o processo de privatização dos Correios apenas pelas notícias que são publicadas na imprensa.

De todo modo, assinala que entende ser importante o trabalho realizado internamente para garantir o pagamento dos benefícios aos participantes no longo prazo, e que, a princípio, não espera grandes mudanças na estrutura atual, ao menos no curto prazo.

Quando a privatização for concluída, será então preciso sentar com o novo patrocinador para entender o que esperar à frente, diz o diretor.

Leia também:

• Fundos de pensão: como rendem, quanto custam e quem pode investir neles

Sócio da consultoria Aditus, Guilherme Benites diz que, nos casos em que acompanhou de privatizações ou fusões e aquisições, especialmente no setor elétrico, quando a empresa compradora já tem seu próprio fundo de pensão, o mais comum é que a estrutura preexistente se sobreponha à integrada, com a busca por ganhos de sinergia.

Já quando se trata de uma companhia que não conta com uma EFPC, o consultor afirma que as opções mais comuns passam por uma entidade de previdência complementar, aberta (bancos e seguradoras) ou fechada (fundos de pensão), que faça a administração de planos de benefícios de terceiros. “Acho improvável um negócio como a privatização dos Correios sair sem que o destino para o fundo de pensão esteja endereçado”, diz Benites.

A posição oficial do Postalis, presidido desde dezembro de 2019 pelo general da reserva Paulo Humberto Cesar de Oliveira, é de que o tema da privatização cabe apenas aos Correios.

Ações e multimercados

Enquanto aguarda o desfecho do processo de venda da estatal, o fundo de pensão trabalha em direção a uma carteira de investimentos mais arrojada. Em julho, foi concluído processo que selecionou quatro gestores de fundos multimercados, das estratégias de juros e moedas, quantitativa e long and short neutra e direcional.

Vinci Partners, Pandhora, Safra e Gauss foram as escolhidas para fazer a gestão em cada uma das frentes, respectivamente, e devem receber nas próximas semanas um aporte conjunto de R$ 250 milhões.

Parte dos recursos virá do saque de três fundos multimercados da estratégia “macro”, que têm entregue retorno abaixo do CDI. A meta de rentabilidade estabelecida para os multimercados é de quatro pontos percentuais além da Selic.

A entidade também concluiu no fim do mês passado outro processo de seleção, vencido pela XP Advisory, para a estruturação de fundos de fundos de renda variável de R$ 600 milhões. As ações correspondem a cerca de 11% nos planos do Postalis e devem alcançar um patamar próximo de 15% com a alocação.

Frente às perspectivas de uma participação cada vez mais importante da Bolsa para os resultados, o Postalis está estruturando uma área proprietária de renda variável, que fará a gestão interna, via aporte direto nos papéis ou por meio de fundos de terceiros. “Vamos começar a internalizar conhecimento com base no trabalho que temos feito junto aos gestores de mercado”, diz Pedrosa.

A previsão é que a estrutura própria, com um coordenador de investimentos e dois analistas, esteja pronta até o fim do ano, com um mandato inicial de R$ 100 milhões a R$ 200 milhões.

Hoje a entidade trabalha somente com o modelo de gestão terceirizada na renda variável, com um fundo de fundos de R$ 1,1 bilhão sob gestão da Vinci, o FIA Postal Brasil. Após queda de 2,3% em 2020, o fundo da Vinci tem alta de 3% em 2021, e de 10,9% em 12 meses, segundo dados da Economatica até 30 de julho. Entre as maiores posições, em abril, o veículo carregava fundos como Vinci Gás Dividendos, BTG Pactual Absoluto Institucional, Leblon Equities Institucional e XP Investor 30 FIC FIA.

Internacionalização e FIPs

Em junho, o Postalis já havia selecionado Franklin Templeton e BTG Pactual para dividir um montante de R$ 900 milhões para acessar as melhores oportunidades no mercado global.

Segundo o diretor, estarão no radar no fronte internacional estratégias mais voltadas à tese de crescimento, em empresas de tecnologia principalmente. Papéis relacionados à tese de valor, de empresas de caráter cíclico, como consumo e setor financeiro, embora possam ser considerados baratos por determinadas métricas de avaliação, refletem nos preços os desafios reforçados pela pandemia, aponta Pedrosa.

O diretor diz que ainda aguarda o melhor momento para efetivar a alocação, frente ao elevado nível de volatilidade que tem sido observado no câmbio. Embora enfatize que não tem como proposta fazer uma aposta na variação do dólar, Pedrosa assinala que o patamar em que a moeda americana tem negociado é um ponto importante a ser considerado, uma vez que suas oscilações, se bruscas, podem trazer impacto relevante para o resultado do investimento no exterior.

Após concluir a etapa de diversificação via fundos de maior liquidez, o diretor diz que também está nos planos voltar os olhares para estruturas em que é preciso esperar mais tempo para ter o dinheiro de volta, caso dos Fundos de Investimento em Participações (FIPs).

Leia também:

• Restritos a milionários, fundos de private equity vendem ações na onda de IPOs, enquanto buscam próximas candidatas

Problemas ocorridos nas últimas duas décadas com o investimento de fundos de pensão por meio de FIPs, devido a suspeitas de corrupção, provocaram uma demonização da categoria dentro do setor.

Especialistas que atuam no segmento defendem, contudo, que os FIPs são investimentos com maturação de longo prazo e casam com o passivo dos fundos de pensão, sendo preciso separar eventos que ocorreram no passado por desvios de conduta da estrutura do veículo em si.

“Será preciso um cuidado redobrado quando formos retomar a análise de FIPs, mas se trata de uma alternativa a ser considerada em um horizonte de dois a três anos”, afirma o diretor do Postalis.

De toda forma, Pedrosa diz que, com a alta da taxa Selic, não será mais preciso ir com tanta sede ao pote em busca de risco como nos últimos meses. “O aumento da taxa de juros traz de novo uma atratividade maior para a renda fixa”, afirma o diretor, que aponta no radar oportunidades na classe de crédito privado.