A tese de que o mercado de fundos imobiliários abriu boas oportunidades tem sido bastante repetida nos últimos anos. Mas de fato vale investir em FIIs diante da renda fixa mais atrativa e da falta de perspectivas mais concretas para a recuperação dos fundos?

Ferramenta do InfoMoney

Baixe agora (e de graça)!

Se a dúvida pode adiar ou até inibir a tomada de decisão do pequeno investidor, a incerteza não parece ser um problema para outros agentes do mercado, que enxergam nos fundos imobiliários um potencial de ganho de até 25% ao ano.

Para aproveitar as oportunidades, gestoras estão criando fundos multimercados e também de ações para adquirir cotas de FIIs que estejam abaixo do valor patrimonial – e que possam gerar ganho de capital no futuro. Pelo menos três fundos foram lançados recentemente com essa estratégia.

“A ideia é usufruir do momento em que ninguém quer comprar os fundos imobiliários descontados para, efetivamente, ganhar dinheiro”, afirma Anita Scal, sócia e diretora de investimentos imobiliários da Rio Bravo. “O período é positivo para alocar, pois os FIIs deverão voltar a apreciar”.

Bastante afetados pelas restrições impostas pela pandemia da Covid-19, os FIIs de escritório têm sido o principal alvo do mercado. Em média, os fundos têm sido negociados 26% abaixo do valor patrimonial.

Investir ou não investir em FIIs agora

O mercado de fundos imobiliários apresenta estabilidade desde meados de 2020 e, na avaliação de Isabella Suleiman, analista de FIIs da Genial Investimentos, não há gatilhos para a valorização do segmento no trimestre atual.

A cautela da analista tem como base as incertezas fiscais e políticas no período, além do aumento da aversão do risco gerada por conflitos globais e da manutenção do ciclo de alta dos juros no País.

Apesar do cenário traçado pela analista, outros agentes do mercado estão aumentando a posição em fundos imobiliários com portfólios de qualidade e que estejam sendo negociados abaixo do valor patrimonial.

Nos últimos meses, fundos multimercados surgiram exatamente para aproveitar o que classificam como oportunidades. Entre eles está o Panorama Real Estate Multiestratégia FIC FIM, que hoje observa com atenção o desconto em cotas de FIIs de escritório e de logística.

“O desconto no segmento de escritório é o mais óbvio diante da incerteza sobre o futuro do modelo de trabalho”, afirma Carolina Mendes, sócia e analista de investimentos na Panorama Capital. “Mas no segmento de logística também conseguimos encontrar oportunidades”, completa a gestora, que vê na expansão do e-commerce um bom prognóstico para o crescimento do setor logístico.

Com a tese, André Sawaya, sócio-fundador da Panorama Capital, tem como alvo um retorno líquido de 20% a 25% por ano para os cotistas do Panorama Real Estate Multiestratégia FIC FIM em um período de dois a quatro anos.

De acordo com os gestores, o fundo tem hoje 40% do patrimônio alocado em fundos de recebíveis, 30% em FIIs de escritório e o restante em fundos de logística e de renda urbana.

“Como acreditamos que o ganho de capital virá dos fundos de ‘tijolo’, estamos aproveitando o final deste período de inflação muito alta para reduzir a participação em fundos de recebíveis e aumentar posição principalmente em escritório”, projeta Sawaya.

Por que investir em um multimercado focado em FIIs?

Embora invista em cotas de fundos imobiliários, multimercados como o Panorama Real Estate Multiestratégia FIC FIM não atendem ao investidor que busca dividendos mensais ou ganhos rápidos com a valorização das cotas.

“Considerando inclusive a possibilidade de o Ifix [índice de fundos imobiliários] cair ainda mais, preferimos ter um investidor que entenda que o ganho de capital buscado pelo fundo vai acontecer em alguns anos, e não em dois ou três meses”, explica Sawaya.

Com dois meses de operação, o multimercado Rio Bravo Valor Imobiliário FIC FIM segue a mesma linha e tem estimativa de retorno de até 11% ao ano com o investimento em fundos imobiliários negociados abaixo do valor patrimonial e com forte potencial de ganho de capital.

“Esse retorno anual estimado é líquido de Imposto de Renda e é nosso cenário base, bastante conservador, imaginando um ambiente macro ainda difícil”, afirma Giuliano Bandoni, gestor de fundos imobiliários da Rio Bravo. “Mesmo olhando o cenário conservador, temos previsão de um retorno consistente de longo prazo”.

O gestor desencoraja comparações entre a estimativa de retorno do fundo e os rendimentos da renda fixa. Ele lembra que a Selic – referência para os retornos da renda fixa – oscila e pode voltar a um patamar abaixo de dois dígitos nos próximos dois anos.

Em um cenário mais otimista, o Rio Bravo Valor Imobiliário FIC FIM embute uma expectativa de retorno para o investidor de 16,6% ao ano até 2027. Além dos setores logísticos e de escritório, a carteira também tem como alvo o segmento de shoppings.

“Nosso novo multimercado investe em portfólios cotados abaixo do custo de reposição [valor necessário para construir um imóvel equivalente ao presente no fundo], em regiões nobres, com baixa vacância e que que já geram renda”, detalha o gestor, que destaca uma boa relação de risco e retorno na estratégia.

Tanto o Rio Bravo Valor Imobiliário FIC como o Panorama Real Estate Multiestratégia FIC FIM são voltados para investidores qualificados – institucionais e pessoas físicas que possuem mais de R$ 1 milhão investidos no mercado financeiro.

Por que um multimercado, e não um fundo imobiliário que investe em outros FIIs?

A escolha das gestoras pela criação de multimercados – e não de fundos imobiliários que investem em cotas de outros FIIs (FoF) – toma como base a maior liberdade que a primeira opção oferece aos gestores.

“O FoF e os demais FIIs são produtos voltado para renda e têm a obrigação de distribuir, no mínimo, 95% do lucro caixa semestral através de proventos”, explica Bandoni, da Rio Bravo. “O multimercado tem um viés de ganho de capital já que não distribui os rendimentos, que são reinvestidos na própria carteira”.

A dinâmica, explica o gestor, beneficia o investidor que quer ganho de capital e que procura reinvestir a renda passiva, mas sem a necessidade de se preocupar com constantes buscas pela melhor alocação.

Bandoni lembra também que o multimercado consegue ter mais flexibilidade para a alienação de ativos – mesmo que com perda em alguns momentos – sem afetar a distribuição de dividendos, como ocorre nos FoFs.

Além disso, completa, diferentemente de um FoF, o multimercado não paga Imposto de Renda sobre o ganho de capital que a carteira faz nos fundos imobiliários que investe. O gestor se refere às operações do fundo e não à tributação que incide sobre o resgate feito pelo cotista e nem ao come-cotas, recolhimento periódico de IR sobre os rendimentos de determinados fundos de investimento.

Sawaya, da Panorama Capital, destaca ainda que os multimercados seguem abertos para novas captações, enquanto os fundos imobiliários necessitam de emissões de cotas, procedimento mais demorado.

Desconto dos FIIs de escritório

Em abril, a RBR Asset – com mais de R$ 6,5 bilhões sob gestão – também lançou o RBR High Convictions FIA para investir em ativos do setor imobiliário que estão descontados na Bolsa. O portfólio da carteira também tem como alvo as cotas de fundo imobiliários negociadas abaixo do valor patrimonial.

Além da aquisição dos papéis, o FIA da RBR busca assumir uma posição ativa na operação dos fundos imobiliários, sugerindo até a venda de imóveis que possam gerar lucros para os cotistas.

“As pessoas não percebem que o valor do escritório é 50% acima do que está sendo negociado na Bolsa. O que a gente faz?”, questiona Ricardo Almendra, CEO e sócio-fundador da RBR Asset. “Chamamos uma assembleia e propomos um processo de venda daquele prédio no mercado, que precifica o imóvel no valor justo”.

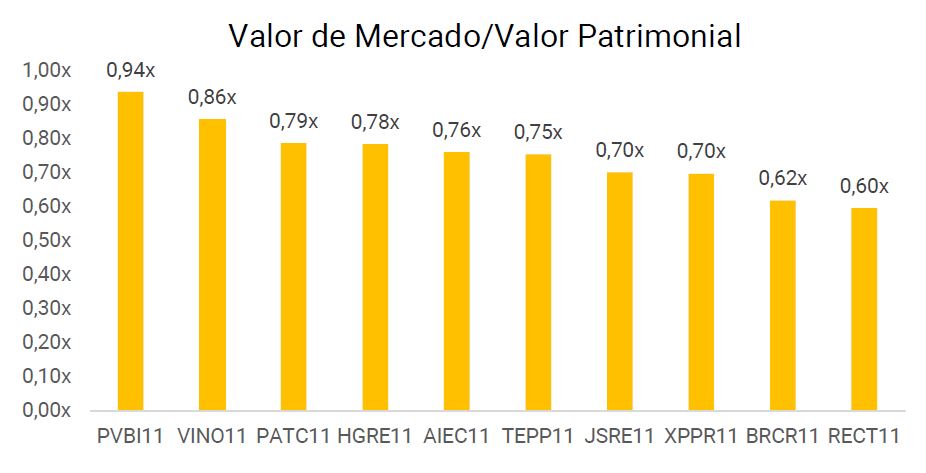

Em recente relatório sobre o segmento de lajes corporativas, Maria Fernanda Violatti, analista da XP, dimensionou o desconto de alguns FIIs do segmento de escritórios. O REC Renda Imobiliária (RECT11), por exemplo, negociava no final de junho a aproximadamente 60% do valor justo do portfólio – o que, em outras palavras, significa que suas cotas embutiam um desconto de 40%.

“O mercado corporativo de escritórios deverá acompanhar uma eventual recuperação econômica do país, ajustando preços e disponibilidades que remunerem adequadamente as apostas de investimentos dos últimos anos”, finaliza Maria Fernanda.

You must be logged in to post a comment.