Publicidade

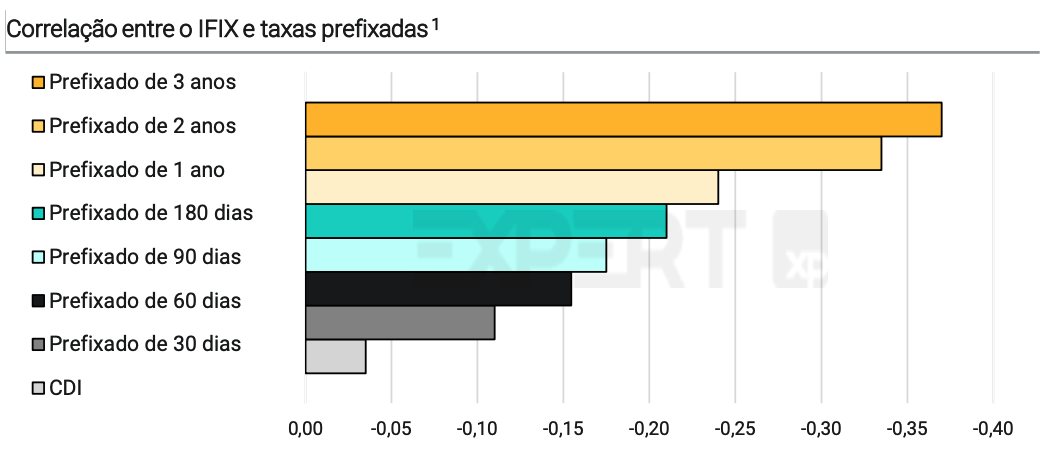

Embora a relação negativa entre FIIs e juros seja frequentemente associada à Selic, estudo apresentado pela XP Research no Liga de FIIs mostra que a precificação dos fundos responde de forma muito mais intensa às taxas de juros de prazo mais longo — aquelas que refletem as expectativas do mercado para os próximos anos.

“Existe, sim, uma correlação negativa entre FIIs e juros, mas ela é muito mais forte quanto maior o prazo da taxa observada. O CDI, por exemplo, tem uma correlação bem menor com o IFIX do que os juros futuros de dois ou três anos”, explica Marx Gonçalves, Head de Fundos Listados da XP Research.

Enquanto o CDI apresenta correlação quase neutra com o desempenho do IFIX, as taxas prefixadas de prazos mais longos mostram correlação negativa significativamente maior. “É isso que o gráfico de barrinhas deixa muito claro: quanto mais longo o juro, maior o impacto sobre a precificação dos fundos imobiliários”, afirma.

Continua depois da publicidade

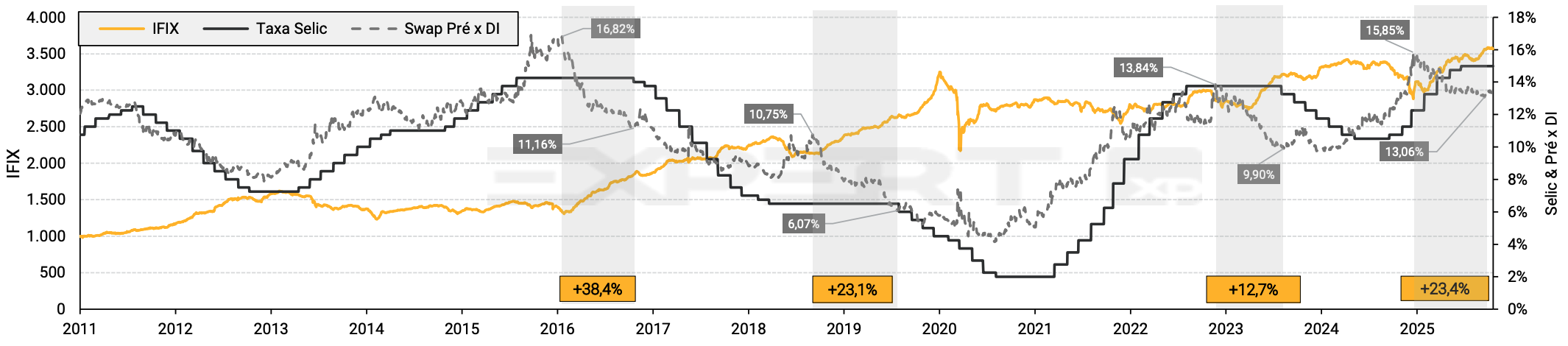

Essa dinâmica ajuda a explicar por que, historicamente, os melhores momentos de valorização dos FIIs não coincidem necessariamente com o início dos cortes da Selic, mas com períodos anteriores, quando os juros futuros começam a ceder.

“O mercado antecipa os movimentos do Banco Central. As taxas futuras refletem aquilo que os agentes esperam que o Copom vá fazer lá na frente. E os FIIs respondem a essa expectativa”, destaca Gonçalves.

No fim de 2024 e início de 2025, a taxa prefixada de três anos chegou a girar em torno de 15,9% ao ano, mesmo com a Selic ainda em trajetória de alta. A partir dali, houve fechamento relevante da curva de juros futuros — mesmo antes de qualquer corte efetivo na Selic — o que abriu espaço para a forte valorização dos fundos imobiliários observada ao longo de 2025.

Leia Mais: FIIs para 2026: quais são os ‘queridinhos’ dos analistas para este ano?

Onde estamos no ciclo de juros?

A inflação ainda segue acima da meta perseguida pelo Banco Central, e as expectativas permanecem desancoradas, embora em processo de convergência. Diante desse cenário, a avaliação do time macro da XP é de que o ciclo de cortes da Selic deve começar apenas em março de 2026, com reduções graduais de 0,5 ponto percentual.

“O mercado hoje precifica uma Selic terminal em torno de 12,5% no fim de 2026. A nossa leitura é que pode ser até um pouco abaixo disso, mas tudo depende da evolução dos dados”, ponderou Gonçalves, ressaltando o caráter dinâmico do cenário macroeconômico.

Continua depois da publicidade

Em ciclos anteriores de queda de juros, o mercado frequentemente subestimou o tamanho final dos cortes, precificando uma Selic terminal mais alta do que aquela efetivamente entregue pelo Banco Central.

“Se isso voltar a acontecer, e o mercado precisar reprecificar os juros futuros para baixo, podemos ter novas rodadas de fechamento da curva — e isso tende a ser positivo para os fundos imobiliários”, conclui.

Confira a entrevista completa na edição desta semana do Liga de FIIs. O programa vai ao ar todas as quartas-feiras, às 18h, no canal do InfoMoney no Youtube. Você também pode rever todas as edições passadas.